烧钱抢市场靠谱吗?

作者 | 于婞

编辑丨李白玉

来源 | 野马财经

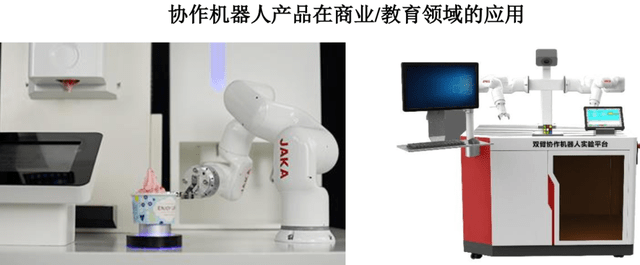

在抛光打磨、装配、搬运、分拣等机械的工作中,越来越多地出现了协作机器人的身影。

作为从工业机器人领域中发展出的新分支,协作机器人的特点是能够与人类在共同工作空间中进行近距离互动。最常见的协作机器人就是工业生产中的“机械臂”。

随着国内人口老龄化加剧和出生率走低,国内适龄劳动力减少、制造业招工困难、用工成本递增等问题,协作机器人产品则可助力企业实现降本增效。

根据高工产业研究院(GGII)统计数据,2021年协作机器人单位时间成本仅约6.59元/小时,而人工成本升至37.88元/小时,已接近前者的6倍。随着协作机器人生产制造成本的降低以及未来劳动力老龄化导致的人工成本上涨,二者单位成本差将会持续扩大。

因此,不少企业开始投身协作机器人事业,这一领域也受到了资本的追捧,仅2020年以来过亿元的投融资事件就高达20余起。

随着资本退出的需要,以及协作机器人企业市场份额竞争的白热化,不少行业内公司开始把目光瞄向二级市场,节卡股份就是其中之一。

近日,节卡股份在科创板递交《招股书》,这个被十余家投资机构同时看好的协作机器人厂商,能获得二级市场的青睐吗?

3年亏损2500万,IPO扩产10倍

节卡股份主要从事协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

其产品主要应用于汽车零部件、3C电子、半导体、精密制造、新能源等智能制造领域,以及零售、物流、教育、医疗等消费服务领域。服务的客户包括丰田、东山精密、中国中车、星宇股份、立讯精密、施耐德、伟创力等企业。

来源:节卡股份《招股书》

由于国内工业机器人市场与德国、日本、美国等制造业强国相比起步较晚,2013年后才开始不断加快自主化进程,因此,各企业在前期研发成本投入都比较高。节卡股份尤甚。

研发是一件烧钱的事,《招股书》显示,2020-2022年(下称“报告期”),节卡股份的研发费用分别是1801.49万元、2685.2万元、4750.92万元,研发费用率分别是37.31%、15.27%、16.92%。

同期同行业可比公司研发费用率的平均值分别是6.57%、6.67%、2.61%。

长期关注协作机器人行业的张兵曾向“子弹财经”表示,企业的一个相对成熟的协作机器人算法工程师年薪至少需要50万元/年。节卡股份的研发支出也主要来自职工薪酬,占比7成以上。

长期的高研发投入也在专利成果上有了直观的体现,截至2023年3月31日,节卡股份已取得授权发明专利39项,实用新型专利107项,软件著作权39项。

不过,节卡机器人的报告期内的营业收入只有0.48亿元、1.76亿元及2.81亿元,净利润分别是-2395.78万元、-723.31万元、573.57万元,3年亏损2500万元。

若剔除汇兑损益影响,节卡股份净利润则持续为负,分别是-2607.36万元、-1827.44万元、-2992.19万元。

除了利润不佳,节卡股份报告期内的经营活动产生的现金流也呈持续净流出状态,报告期内分别为 -4238.78万元、-3559.42万元及-1.05亿元,3年净流出1.83亿元。

节卡股份在《招股书》中提到,如公司未来经营活动现金流量净额为负的情况不能得到有效改善,公司在资金周转上将面临一定的风险,继而对生产经营和经营业绩产生不利影响。

因此,如今选择上市募资,也是节卡股份转移资金风险的重要之举。

但值得注意的是,节卡股份拟上市募资7.5亿元,其中4.2亿元将被用于扩产年产能5万套智能机器人的项目,然而2022年公司协作机器人产能仅5000台,产销率78.44%,扩产10倍如何消化?

盘古智库高级研究员江瀚表示,智能机器人是一个前景很广阔、但目前需求还相对有限的市场,对于节卡股份来说,其实面对的压力是巨大的。募资扩产可能是他自身有一定的市场的方向和需求,但是能否真正地把这些需求落地,真正形成销量,乃至于形成盈利,这是摆在节卡股份面前最大的问题。

香颂资本董事沈萌认为,企业IPO扩产能已经成为固定的套路,与实际市场消化及业务拓展能力无关,这里既有A股以往对募资用途的惯性思维,也存在企业盲目乐观,形成产能泡沫化可能的原因。

8年融资15亿

虽然节卡股份还在积极寻求新的融资渠道,但事实上,公司成立仅一年后就获得了资本的青睐,从融资角度来看并不差钱。

2015年10月,和君资本携1500万元入场;2018年3月,方广资本在A+轮融资过程中拿出了6000万元,方广资本由前华为公司轮值CEO和前富达风险投资公司(Fidelity Asia)中国区合伙人联合创立,其专注于在IT产业链上下游找寻并培养世界级企业,主要投资处于成长爆发性的科技类企业。

方广资本之后,不少明星机构开始对节卡股份进行注资,如2019年4月,节卡股份收获1亿元的B轮融资,由赛富投资基金领投,华兴资本跟投。

赛富投资基金原名软银亚洲基础设施投资基金/软银赛富,是一家领先的为亚太地区的高成长性企业提供资金支持的私募股权公司,投资案例包括58同城、北大千方、汇源等。

随着软银的进入,2021年及2022年间,节卡股份又收获了不少于13亿元的融资,投资机构包括CPE源峰、国投招商、淡马锡Temasek、软银愿景基金、Prosperity7 Ventures、淡明资本等多家知名投资机构。

来源:IT桔子

在完成IPO前最后一轮融资时,节卡股份的估值为35亿元人民币。

从包装销售到机器人老板

节卡股份的创立刚好赶上国内工业机器人市场加快自主化进程的风口。

创始人李明洋是1981年生人,本科学历。他大学毕业后先是在上海紫泉饮料工业有限公司担任工程师,后又跳槽到利乐包装做销售经理。过往经历中没有在机器人相关领域任职过。

李明洋在包装公司做销售时发现,每条生产线都需要配备很多工人二班倒或者三班倒做机械的工作,日复一日,生产线上的年轻人越来越少。

他很敏锐地感知到了市场需求,于是2014年7月,李明洋和一群工程师创立了节卡股份,从一个用户端的痛点起步,钻研如何让机器人与人协作。

李明洋认为,机器人、人、环境三者共融互联互动,这肯定还是一个大方向,目前协作机器人正在往这个方向发展,但仍处在早期阶段,依然会在这个方面继续进步。将来机器人可能会比人更多,机器人在未来一定是无处不在的。

踩在中国机器人事业蓬勃发展的浪潮上,节卡股份很快成长为协作机器人领域的头部品牌,2021年售出2267台,全球市场占有率约为6%。

不过由于协作机器人发展尚在初期,许多规则和标准的制定上不成熟。节卡股份报告期内就与内蒙古草原红太阳食品股份有限公司合同纠纷案件,主要原因为节卡股份完成了产品交付后,由于红太阳自购的前端设备无法与节卡股份自动化产线匹配,导致安装调试阶段部分生产线无法正常运行。因此红太阳起诉到法院要求退货退款等,目前案件二审尚在审理中。

此外,节卡股份与新疆西部天山乳业有限公司也有类似的合同纠纷事项。

李明洋曾对媒体感慨,“当我们跟随中国制造一路转型发展时,我们就踏入了一个未来几十年或者更长时间的黄金产业。”

如今节卡股份走到了IPO的关键期,李明洋能带领公司顺利登陆资本市场吗?你是否看好协作机器人的未来发展,评论区聊聊吧。

以上是机器人企业8年融资15亿,软银撑腰,节卡IPO扩产十倍有“泡沫”?的详细内容。更多信息请关注PHP中文网其他相关文章!

商业领袖生成引擎优化指南(GEO)May 03, 2025 am 11:14 AM

商业领袖生成引擎优化指南(GEO)May 03, 2025 am 11:14 AMGoogle正在领导这一转变。它的“ AI概述”功能已经为10亿用户提供服务,在任何人单击链接之前提供完整的答案。[^2] 其他球员也正在迅速获得地面。 Chatgpt,Microsoft Copilot和PE

该初创公司正在使用AI代理来与恶意广告和模仿帐户进行战斗May 03, 2025 am 11:13 AM

该初创公司正在使用AI代理来与恶意广告和模仿帐户进行战斗May 03, 2025 am 11:13 AM2022年,他创立了社会工程防御初创公司Doppel,以此做到这一点。随着网络犯罪分子越来越高级的AI模型来涡轮增压,Doppel的AI系统帮助企业对其进行了大规模的对抗 - 更快,更快,

世界模型如何从根本上重塑生成AI和LLM的未来May 03, 2025 am 11:12 AM

世界模型如何从根本上重塑生成AI和LLM的未来May 03, 2025 am 11:12 AM瞧,通过与合适的世界模型进行交互,可以实质上提高生成的AI和LLM。 让我们来谈谈。 对创新AI突破的这种分析是我正在进行的《福布斯》列的最新覆盖范围的一部分,包括

2050年五月:我们要庆祝什么?May 03, 2025 am 11:11 AM

2050年五月:我们要庆祝什么?May 03, 2025 am 11:11 AM劳动节2050年。全国范围内的公园充满了享受传统烧烤的家庭,而怀旧游行则穿过城市街道。然而,庆祝活动现在具有像博物馆般的品质 - 历史重演而不是纪念C

您从未听说过的DeepFake探测器准确是98%May 03, 2025 am 11:10 AM

您从未听说过的DeepFake探测器准确是98%May 03, 2025 am 11:10 AM为了帮助解决这一紧急且令人不安的趋势,在2025年2月的TEM期刊上进行了同行评审的文章,提供了有关该技术深击目前面对的最清晰,数据驱动的评估之一。 研究员

量子人才战争:隐藏的危机威胁技术的下一个边界May 03, 2025 am 11:09 AM

量子人才战争:隐藏的危机威胁技术的下一个边界May 03, 2025 am 11:09 AM从大大减少制定新药所需的时间到创造更绿色的能源,企业将有巨大的机会打破新的地面。 不过,有一个很大的问题:严重缺乏技能的人

原型:这些细菌可以产生电力May 03, 2025 am 11:08 AM

原型:这些细菌可以产生电力May 03, 2025 am 11:08 AM几年前,科学家发现某些类型的细菌似乎通过发电而不是吸收氧气而呼吸,但是它们是如何做到的,这是一个谜。一项发表在“杂志”杂志上的新研究确定了这种情况的发生方式:Microb

AI和网络安全:新政府的100天估算May 03, 2025 am 11:07 AM

AI和网络安全:新政府的100天估算May 03, 2025 am 11:07 AM在本周的RSAC 2025会议上,Snyk举办了一个及时的小组,标题为“前100天:AI,Policy&Cybersecurity Collide如何相撞”,其中包括全明星阵容:前CISA董事Jen Easterly;妮可·珀洛斯(Nicole Perlroth),前记者和帕特纳(Partne)

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

Dreamweaver CS6

视觉化网页开发工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3 Linux新版

SublimeText3 Linux最新版

螳螂BT

Mantis是一个易于部署的基于Web的缺陷跟踪工具,用于帮助产品缺陷跟踪。它需要PHP、MySQL和一个Web服务器。请查看我们的演示和托管服务。

SublimeText3汉化版

中文版,非常好用