全球 NAND 快閃記憶體收入 Q2 環比成長 7.4%,但市場需求仍疲軟

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWB轉載

- 2023-09-13 21:53:041039瀏覽

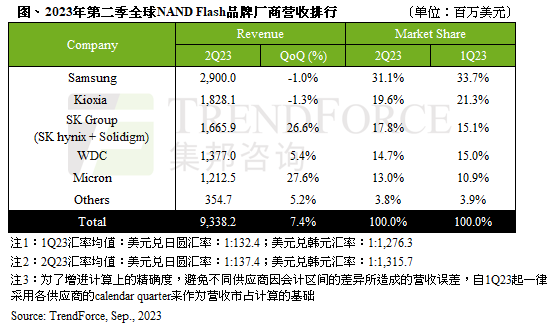

本站9 月13 日消息,TrendForce 集邦諮詢日前發布報告,第二季NAND Flash 市場需求仍低迷,供過於求態勢延續,使NAND Flash 第二季平均銷售單價(ASP )續跌10~15%,而位元(位元)出貨量在第一季低基期下季增達19.9%,合計第二季NAND Flash 產業營收季增7.4%,營收約93.38 億美元(本站備註:目前約681.67 億元)。

TrendForce 表示,自第二季度起,三星加入減產行列,且預期第三季將擴大減產幅度,供給收斂的同時也在醞釀漲價,供過於求態勢有望因此獲得改善。

不過,由於NAND Flash 產業供應商家數多,在庫存仍高的情況下第三季多數業者仍選擇積極銷貨,預估第三季NAND Flash 全產品均價跌幅收斂至5~10%,位元出貨則會隨著旺季備貨動能上升,預估第三季NAND Flash 產業營收將續增逾3%。

第二季各家從業人員營收成長幅度最高的為美光( Micron),季增27.6%,達12.1 億美元(目前約88.33 億元)。營收表現回溫主要是來自 PC、Mobile 市場客戶庫存降低,尤其 Client SSD 受惠於平均搭載容量成長,位元出貨創單季新高。

隨著全產業皆積極減產,美光認為下半年供需情況將變健康,不過全年格局來看,高庫存仍會壓抑NAND Flash 產業復甦,全產業預計等到2024 年都維持低度供給位產出。

其他公司如SK集團(SK hynix和Solidigm)、西部數據(Western Digital)等都從通路市場SSD庫存持續降低以及消費性電子市場單機容量增長等因素中受益,導致位元出貨量大幅增加,進而推動第二季營收上升。其中,SK集團的營收成長幅度居次,季增約26.6%;而西部數據約5.4%

三星、鎧俠(Kioxia)則是唯二營收衰退的公司,儘管位元出貨量均有成長,但仍不敵平均銷售單價下跌的衝擊。

三星第二季營收季減1.0%,約29.0 億美元(目前約211.7 億元人民幣),其中市場持續關注的AI 伺服器不斷壓縮通用型伺服器出貨規模,NAND Flash 領域營收沒有因AI 熱潮而受惠;鎧俠第二季營收則較上季減少約1.3%,約18.3 億美元(目前約133.59 億元)。

為了保持原始意思不變,需要將內容改寫成中文,不需要出現原始句子

#研究報告顯示,第二季度NAND Flash的營收季增了7.4%,預計第三季將成長超過3%

廣告聲明:文內含有的對外跳轉連結(包括不限於超連結、二維碼、口令等形式),用於傳遞更多訊息,節省甄選時間,結果僅供為了保持原始意思不變,需要將內容改寫成中文,不需要出現原始句子,本站所有文章均包含本聲明。

以上是全球 NAND 快閃記憶體收入 Q2 環比成長 7.4%,但市場需求仍疲軟的詳細內容。更多資訊請關注PHP中文網其他相關文章!