RootData: Laporan Penyelidikan Pelaburan Industri Web3 S2 2024

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBasal

- 2024-07-16 20:57:21544semak imbas

.

Jumlah pembiayaan dalam landasan sosial melonjak 650% bulan ke bulan 2. Pengagihan jumlah pembiayaan projek pada S2 2024:

Jumlah jumlah pembiayaan peringkat pertengahan dan lewat pada S2 meningkat sebanyak 20.7% bulan- pada bulan Jumlah jumlah pembiayaan pembiayaan 5 Teratas meningkat sebanyak 81.25% bulan ke bulan

- 3. Institusi aktif pada Q2 2024 Senarai kedudukan:

Jumlah pelaburan teratas institusi meningkat sebanyak 2% bulan ke bulanAnimoca Brands dibuat 36 kali ganda dan menjadi institusi pelaburan paling aktif dalam Q2

- 4 Situasi pengumpulan dana pelaburan Web3 pada tahun 2024 :

. yang dibangkitkan oleh Dana Pelaburan Web3 pada separuh pertama tahun ini mencecah AS$1.38 bilionPelabur cenderung berhati-hati dan patuh, dan ETF terus mempromosikan peningkatan bebas Bitcoin

- 5 2024:

Musim airdrop akan datang seperti yang dijangkakan, penilaian tinggi dan model peredaran rendah mungkin menghalang prestasi harga mata wangPersaingan Token Senarai Binance adalah sengit, dan dijangkakan terdapat lebih daripada 30 projek berskala besar dalam S3 untuk TGE

- Pengedaran jenama paling teras dalam bidang Web3 Dalam bidang pertukaran, rangkaian awam asas, media Web3 dan alat analisis

- Senarai lonjakan panas X memudahkan untuk menemui projek Alpha dan sangat berkorelasi dengan sentimen pelabur

Pembiayaan industri web3 akan mengekalkan momentum yang kukuh pada Q2 2024, Jumlah keseluruhan mencecah AS$2.75 bilion, peningkatan tahun ke tahun sebanyak 38.9%. Laluan sosial tiba-tiba muncul, dan jumlah pembiayaan meningkat sebanyak 650% bulan ke bulan. Jumlah aliran masuk bersih ETF spot Bitcoin pada Q2 mencecah AS$2.394 bilion, turun 80% daripada suku sebelumnya, dan jumlah pengurusan aset jatuh 12.4% daripada suku sebelumnya.

- Jumlah pembiayaan peringkat pertengahan dan akhir pada Q2 2024 meningkat sebanyak 20.7% bulan ke bulan ini mungkin mencerminkan bahawa apabila pasaran stabil, institusi pelaburan lebih cenderung untuk membuat pelaburan besar yang strategik terlebih dahulu. Animoca Brands menjadi institusi paling aktif pada Q2 dengan 36 pelaburan. Pelaburan oleh sepuluh institusi teratas dalam trek GameFi meningkat sebanyak 71% bulan ke bulan.

- Paradigm mengumumkan penyempurnaan pengumpulan dana sebanyak AS$850 juta, menjadi acara pengumpulan dana terbesar pada suku kedua dan malah pada separuh pertama 2024.

- Dalam peringkat pasaran kenaikan harga yang bermula pada penghujung tahun 2023, jumlah dana yang dikumpul oleh dana Web3 adalah lebih daripada 10 kali lebih rendah daripada pasaran kenaikan harga sebelumnya, dan harga BTC tidak lagi didorong oleh aliran masuk dana Web3 .

Persaingan untuk Binance List Token adalah sengit: penilaian purata projek Launchpool mencecah AS$217 juta, dan kadar pelaburan institusi adalah kurang daripada 2%.

1 Jumlah pembiayaan pada Q2 2024 akan mencecah AS$2.75 bilion, peningkatan tahun ke tahun sebanyak 38.9%;

Trend Harga Bitcoin Q2 dan Jumlah Pembiayaan Industri Web3 pada 2024 Sumber: RootData

Harga Bitcoin pada Q2 2024 telah mengalami turun naik yang ketara. Pada 8 April, harga Bitcoin mencapai paras tertinggi suku tahunan $71,630 sebelum jatuh ke paras terendah suku tahunan sekitar $58,300 pada 1 Mei. Sehingga 30 Jun, harga Bitcoin turun kira-kira 13% dari awal suku tersebut. Jumlah aliran masuk bersih ETF spot Bitcoin pada Q2 mencecah AS$2.394 bilion, penurunan sebanyak 80% daripada Q1. Sehingga 30 Jun, skala pengurusan aset ialah AS$51.127 bilion, penurunan kira-kira 12.4% daripada S1. Dalam persekitaran pasaran yang kompleks ini, populariti pembiayaan pasaran utama Web3 terus berkembang. Menurut statistik RootData, sejumlah 418 acara pembiayaan berlaku dalam pasaran utama Web3 pada Q2 2024, dengan jumlah pembiayaan sebanyak AS$2.75 bilion, peningkatan tahun ke tahun sebanyak 38.9%. . Jumlah pembiayaan dalam landasan infrastruktur mencecah AS$1.016 bilion, peningkatan bulan ke bulan sebanyak 145%. Perlu diingat bahawa landasan sosial telah muncul, dengan jumlah pembiayaan mencecah AS$227 juta, lonjakan sebanyak 650% bulan ke bulan dan 261% tahun ke tahun.

Prestasi kukuh landasan infrastruktur adalah berkaitan dengan pembiayaan besar yang diterima oleh pelbagai projek Layer1 dan Layer2, seperti pembiayaan Monad sebanyak AS$225 juta dan pembiayaan Berachain sebanyak AS$100 juta. Dalam landasan DeFi, terdapat 56 projek dengan pembiayaan berjuta-juta dolar, terutamanya dalam pusingan benih, menunjukkan bahawa sejumlah besar projek baharu sedang muncul. Sebab terbesar bagi pertumbuhan pesat trek sosial mungkin kerana projek yang diwakili oleh Farcaster berjaya mengimbangi inovasi teknologi dan pengalaman pengguna, sambil memupuk budaya komuniti yang berkualiti tinggi dan rendah bunyi.

Prestasi kukuh landasan infrastruktur adalah berkaitan dengan pembiayaan besar yang diterima oleh pelbagai projek Layer1 dan Layer2, seperti pembiayaan Monad sebanyak AS$225 juta dan pembiayaan Berachain sebanyak AS$100 juta. Dalam landasan DeFi, terdapat 56 projek dengan pembiayaan berjuta-juta dolar, terutamanya dalam pusingan benih, menunjukkan bahawa sejumlah besar projek baharu sedang muncul. Sebab terbesar bagi pertumbuhan pesat trek sosial mungkin kerana projek yang diwakili oleh Farcaster berjaya mengimbangi inovasi teknologi dan pengalaman pengguna, sambil memupuk budaya komuniti yang berkualiti tinggi dan rendah bunyi.

2 Jumlah keseluruhan pembiayaan peringkat pertengahan dan lewat pada Q2 meningkat sebanyak 20.7% bulan ke bulan, dan jumlah pembiayaan 5 Teratas meningkat sebanyak 81.25% bulan ke bulan

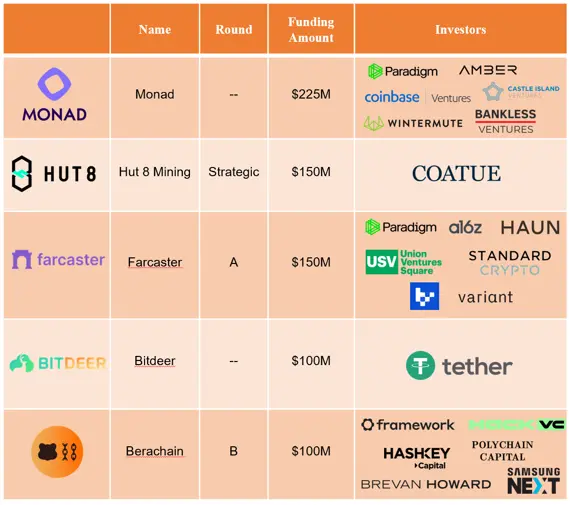

. Pengagihan amaun pembiayaan projek pada S2 pada 2024 Sumber: RootData

Daripada julat jumlah pembiayaan Lihat, bilangan projek pelaburan peringkat awal (di bawah $5J) pada S2 ialah 160, sedikit penurunan daripada suku sebelumnya ; bilangan projek pelaburan jangka pertengahan ($5M-$10M) ialah 79, peningkatan tahun ke tahun sebanyak 61.2%. Jumlah keseluruhan pembiayaan peringkat pertengahan dan akhir mencecah 146, peningkatan bulan ke bulan sebanyak 20.7%.

Arah aliran ini mungkin mencerminkan bahawa apabila pasaran stabil dan ia mungkin bersedia untuk pusingan kenaikan pasaran seterusnya yang dijangkakan, institusi pelaburan lebih cenderung untuk melabur dalam peluang pelaburan yang boleh dikeluarkan dalam jangka pendek. Lima projek teratas dengan jumlah pembiayaan tertinggi pada S2 2024 menerima pembiayaan berjumlah AS$725 juta, meningkat 81.25% berbanding S1.

Lima projek teratas dengan jumlah pembiayaan tertinggi pada S2 2024 menerima pembiayaan berjumlah AS$725 juta, meningkat 81.25% berbanding S1.

Amaun Pembiayaan 5 Teratas pada S2 2024 Sumber: RootData

3. Jumlah pelaburan sepuluh institusi teratas pada S2 dan urus niaga Animoth 36 bulan menjadi institusi pelaburan paling aktif pada Q2

2024 S2 Institusi Kedudukan Sumber Kedudukan: RootData

Menurut data RootData, sepuluh institusi pelaburan teratas dengan pelaburan terbanyak pada S2 2024 telah mengambil bahagian dalam sejumlah 202 pelaburan, peningkatan bulan ke bulan kira-kira 2%. OKX Ventures mendahului senarai dengan 30 transaksi pada Q1 Walaupun jumlahnya menurun kepada 25 pada Q2, ia terus aktif. Infrastruktur kekal sebagai landasan paling popular, dengan sepuluh institusi terbaik melabur dalam landasan ini sebanyak 81 kali, mencakupi kira-kira 40% daripada semua pelaburan Q2 mereka. Sepuluh institusi pelaburan teratas pada S2 membuat sejumlah 53 kali dalam trek GameFi, peningkatan sebanyak 71% berbanding S1. Pertumbuhan pesat ini mungkin berpunca daripada fakta bahawa projek dalam trek ini berubah daripada model "bermain dan dapatkan" yang mudah kepada pengalaman permainan yang lebih kompleks dan menarik Transformasi ini bukan sahaja meningkatkan kualiti permainan dan pengalaman pengguna, tetapi yang lebih penting adalah mengekalkan kemampanan model ekonomi. Sebaliknya, trek DAO dan NFT, yang kekurangan inovasi, masih meneruskan keadaan lembap pada Q1. Lihat data masa nyata mengenai pegangan institusi pada rantaian: OKX Ventures; dan Bitcoin mengekalkan kenaikan bebasnya Nombor dan Amaun Pengumpulan Dana Modal Teroka Web3 (2015-2024Q2) Sumber: Data Akar 015 menunjukkan bahawa Web3 Modal luaran berskala besar akan memacu ledakan pasaran dari 2021 hingga 2022, meninggalkan sejumlah besar projek bernilai tinggi, seperti StarkNet dan zkSync. Walaupun kelajuan kemasukan modal telah perlahan dalam tempoh dua tahun yang lalu, ia secara amnya masih jauh lebih tinggi berbanding pada tahun 2020 dan menunjukkan arah aliran menaik. Pada separuh pertama 2024, Web3 Fund telah menyelesaikan pengumpulan dana sebanyak AS$1.38 bilion Pada 13 Jun, Dalam tahap kenaikan pasaran kenaikan harga yang bermula pada penghujung 2023, jumlah jumlah dana yang diperoleh oleh Web3 Harga Bitcoin tidak lagi didorong oleh aliran masuk dana Web3. Ini mungkin kerana pengguna tradisional yang bernilai bersih tinggi lebih berhati-hati dan melabur dalam mata wang Web3 melalui saluran pematuhan seperti ETF, dan bimbang untuk menjadi pengganti kepada gelombang keluar pasaran kenaikan harga terakhir, sekali gus menggalakkan kenaikan bebas daripada Bitcoin. 5. Semakan carian hangat projek Q2

ata Q2 Senarai Token Hot Searches (Top12) Sumber: RootData Q2 suku Bitcoin turun naik secara meluas antara 57,000 dan 72,000 dolar AS Banyak projek bintang memilih untuk menjalankan TGE dalam tempoh tetingkap ini, seperti Wormhole, io.net, zrook. , Letupan tunggu. Pada masa yang sama, nilai perhatian dipengaruhi dengan ketara oleh harga Bitcoin dan berkait rapat dengan keyakinan pasaran Web3. Banyak projek berprofil tinggi mempunyai aura "penilaian tinggi, peredaran rendah". Penyelidikan RootData sebelum ini menunjukkan bahawa Selain itu, hanya lebih daripada 30% projek dengan FDV kurang daripada AS$1 bilion dan tidak disenaraikan di Binance tidak mengalami penyongsangan penilaian peringkat pertama dan kedua. Sepanjang 2021-2022, akan terdapat kemasukan besar modal pasaran utama, penggunaan strategi penilaian yang agresif, dan di bawah sentimen pasaran yang optimistik, banyak dana Web3 secara membuta tuli memilih strategi pelaburan penilaian tinggi. Walau bagaimanapun, Q3 mungkin merupakan FDV tinggi TGE, projek pembiayaan jumlah besar Sumber: RootData Senarai projek TGE yang dijangka Q3 dikeluarkan oleh RootData termasuk 30 pembiayaan jumlah besar, projek bintang FDV tinggi, seperti projek bintang FDV, Fuel , Tatal, Ringkas, dsb. mempunyai kebarangkalian tinggi untuk disenaraikan di Binance. Menurut statistik portfolio pelaburan 288 pelabur, didapati jumlah purata projek Binance Launchpool menyumbang tidak lebih daripada 2% daripada portfolio pelaburan 21 daripada hampir 30 projek Binance Launchpool telah dilaburkan oleh Binance Labs, menyumbang lebih daripada 11% daripada portfolio pelaburannya. Disebabkan oleh kedalaman dagangan dan kelebihan kegelinciran Binance, serta daya saing kadar kontrak, persekitaran penyenaraian mata wang yang sangat kompetitif Binance mempunyai kesan yang mendalam pada pasaran Pasukan projek memilih untuk menjalankan TGE pada Binance untuk menggunakan kelebihan pasarannya dengan berkesan dan sumber platform , meletakkan asas pasaran yang baik untuk pembangunan jangka panjang projek. 5.3 Jenama teras dalam bidang Web3 diedarkan dalam bidang pertukaran, rangkaian awam asas, media Web3 dan alat analisis Influen Sumber Indeks: Root Indeks Pengaruh X yang dilancarkan oleh RootData dengan mudah menunjukkan kepada pengguna projek Web3 yang paling berpengaruh, antaranya projek : sangat berkaitan dengan projek Alpha 5.4 dan sangat berkaitan dengan pelabur sentimen Senarai Populariti X, sebagai alat pemerhatian dinamik pasaran, telah menarik banyak projek Alpha berpotensi dengan cepat kerana hubungan rapatnya dengan data platform X, dan dikemas kini dengan kerap. Pada masa yang sama, Senarai ini telah menjadi tetingkap penting untuk pelabur memahami sentimen pasaran, dan nilai populariti menunjukkan aliran menurun secara keseluruhan pada S2: Data Laman web: www.rootdata.comX: @RootDataLabs Laporan ini dihasilkan oleh RootData Research, sama ada maklumat mahupun pendapat yang dinyatakan dalam laporan ini tidak membentuk strategi atau cadangan pelaburan untuk sesiapa sahaja. Maklumat, pendapat dan spekulasi yang terkandung dalam laporan ini hanya mencerminkan pertimbangan RootData Research pada hari laporan ini dikeluarkan, dan prestasi lepas tidak boleh digunakan sebagai asas untuk prestasi masa hadapan. Pada masa yang berbeza, RootData Research mungkin mengeluarkan laporan yang tidak konsisten dengan maklumat, pendapat dan spekulasi yang terkandung dalam laporan ini. RootData Research tidak menjamin bahawa maklumat yang terkandung dalam laporan ini sentiasa dikemas kini. Kebergantungan pada maklumat dalam bahan ini adalah mengikut budi bicara pembaca Bahan ini hanya untuk rujukan.

5.2 Persaingan Token Senarai Binance adalah sengit, dan dijangka lebih daripada 30 projek berskala besar akan menjalankan TGE pada Q3

5.2 Persaingan Token Senarai Binance adalah sengit, dan dijangka lebih daripada 30 projek berskala besar akan menjalankan TGE pada Q3

Exchanges

Rakan Kongsi Media

Mengenai RootData

ialah platform data penemuan dan penjejakan aset Web3, yang merupakan yang pertama merangkum data dalam rantaian dan luar rantaian aset Web3

ialah platform data penemuan dan penjejakan aset Web3, yang merupakan yang pertama merangkum data dalam rantaian dan luar rantaian aset Web3

Penafian

Atas ialah kandungan terperinci RootData: Laporan Penyelidikan Pelaburan Industri Web3 S2 2024. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!