ホームページ >テクノロジー周辺機器 >IT業界 >7月、我が国の動力用電池の設置容量は41.6GWhで、前年比29%増加した。リン酸鉄リチウムが72.5%を占め、CATLとBYDが市場シェアをリードした。

7月、我が国の動力用電池の設置容量は41.6GWhで、前年比29%増加した。リン酸鉄リチウムが72.5%を占め、CATLとBYDが市場シェアをリードした。

- 王林オリジナル

- 2024-08-09 19:47:23749ブラウズ

8月9日のこのウェブサイトのニュースによると、中国自動車動力電池産業革新同盟は7月の最新統計データを発表したところです。我が国の動力電池設置量は41.6GWhで、前年比29.0%増加しました。 1月から7月までの累積設置量は244.9GWhで、累積前年比32.8%増加しました。

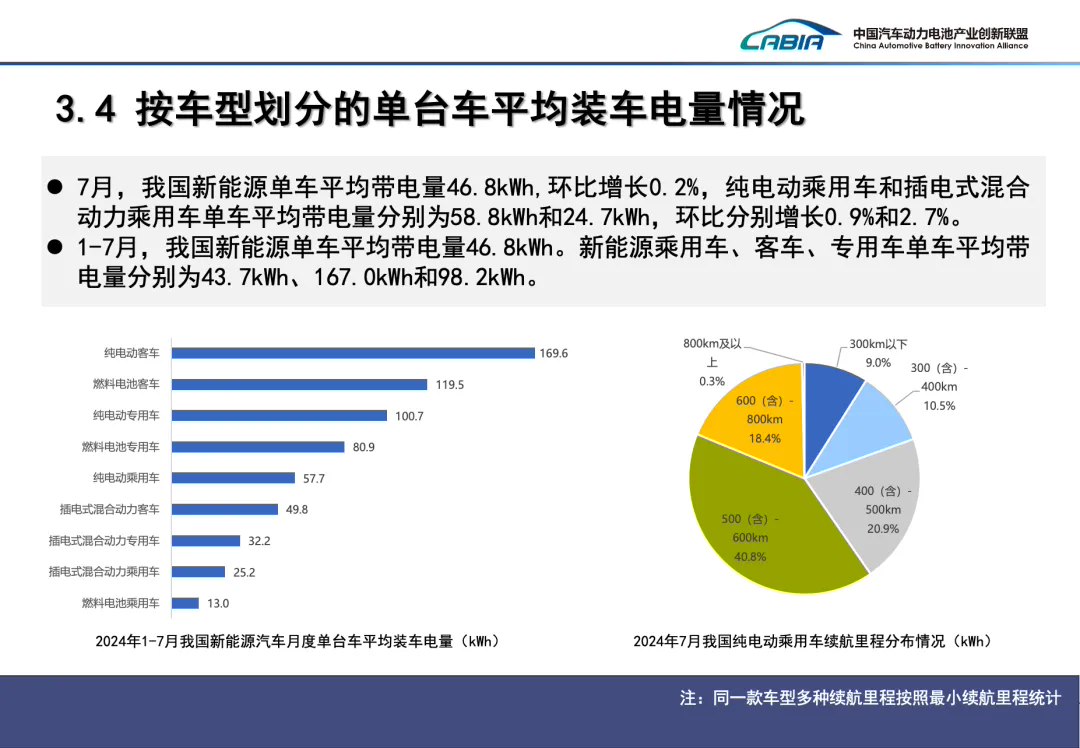

今年7月、我が国の三元電池搭載車両量は11.4GWhで、車両総搭載量の27.3%を占め、前月比2.3%増、前年比で10%増加した。リン酸鉄リチウム電池の搭載台数は30.1GWhで、全搭載台数の27.3%を占め、前月比4.8%減の72.5%となった。前年比39.2%増。

7月、我が国の新エネルギー車市場では合計39社の動力電池会社が車両導入支援を達成し、前年同期より3社増えました。動力電池企業上位3位、上位5位、上位10位の動力電池設備容量はそれぞれ31.7GWh、35.0GWh、39.7GWhで、それぞれ76.3%、84.2%、95.5%を占めた。

7月、私の国の純電気乗用車システムのエネルギー密度は、125Wh/kg未満、125(両端を含む)~140Wh/kg、140(両端を含む)~160Wh/kg、および160Wh/kg以上のモデル出力でした。それぞれ5,000台、231,000台、177,000台、52,000台で、それぞれ1.1%、47.9%、36.7%、10.8%を占めた。

このサイトの下の図に示されているように、2024年7月の車両搭載台数の国内動力電池企業上位15社は、CATL、BYD、China Innovation Aviation、Guoxuan Hi-Tech、Everviewです。リチウムエネルギー、新旺達、ハニカムエネルギー、正利新エネルギー、瑞埔蘭君、LG新エネルギー、吉甸新エネルギー、富能科技、姚寧新エネルギー、多福多、栄勝孟利。

新エネルギー車市場によって牽引され、私の国の力と。その他の電池の総生産量は91.8GWhで、前月比8.6%増、前年同期比33.1%増でした。 1月から7月まで、我が国の電力およびその他のバッテリーの累積生産量は521.8GWhで、累積前年比36.2%増加しました。

7月の我が国の電力およびその他の電池の販売量は86.3GWhで、前年比49.9%増加し、このうち動力用電池の販売量は62.2GWhで、前年比19.0%増加しました。 %、総売上高の72.1%を占め、その他の電池の売上高は24.1GWhで前年比351.9%増加し、総売上高の27.9%を占めました。

1月から7月まで、我が国の電力およびその他の電池の累計販売量は488.9GWhで、前年比累計41.9%増加しました。このうち、電力電池の累計販売量は380.3GWhでした。前年同期比25.3%増で累計売上高の77.8%を占め、その他の電池の累計売上高は前年同期比165.3%増の108.6GWhで、累計売上高の22.2%を占めた。

輸出に関しては、7月の我が国の電力およびその他のバッテリーの総輸出量は15.6GWhで、前年比28.9%増加しました。動力用電池とその他の電池の輸出比率はそれぞれ61.5%、38.5%となった。 1月から7月まで、我が国の電力およびその他のバッテリーの累積輸出量は89.2GWhに達し、累積前年比28.9%増加しました。

以上が7月、我が国の動力用電池の設置容量は41.6GWhで、前年比29%増加した。リン酸鉄リチウムが72.5%を占め、CATLとBYDが市場シェアをリードした。の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。