Heim >Technologie-Peripheriegeräte >KI >Marktanalyse und Entwicklungstrendprognose für Industrieroboter im Jahr 2024

Marktanalyse und Entwicklungstrendprognose für Industrieroboter im Jahr 2024

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBnach vorne

- 2024-01-18 11:27:05863Durchsuche

Marktanalyse für Anwendungsfelder der Industrieroboterindustrie und Trendprognose zur Branchenentwicklung für 2024

Herausgeber des Berichts: CICC Enterprises International Consulting „2024-2030 Industrial Robot Industry Market Research and Strategic Planning Investment Forecast Report“

Empfehlungen für CICC International Consulting-bezogene Berichte (2023-2024)

"Vorschlag für ein Industrieroboterprojekt – erstellt von CICC Enterprises"

„Single Champion Market Share – Zertifizierungsbericht zum Marktanteil von Industrierobotern (Ausgabe 2024)“

"Veröffentlicht von CICC Enterprises – „Ausführliche Umfrage zur Marktentwicklung der Industrieroboterindustrie und Machbarkeitsbericht zur Investitionsstrategie (Ausgabe 2023)“

„2023-2029 Chinas Marktentwicklungsanalyse für Spezialschmierstoffe/-fette für Industrieroboter und Machbarkeitsbericht für zukünftige Investitionen“

„Analyse des Marktentwicklungsmusters für Industrieroboterlinien 2023–2028 und Prognosebericht zur Machbarkeitsbewertung des Investitionsmaßstabs“

(1) Entwicklungsüberblick über die Industrieroboterbranche

① Die Alterung der Bevölkerung hat zu einem Anstieg der Arbeitskosten geführt, und es ist unvermeidlich, dass Maschinen den Menschen ersetzen werden

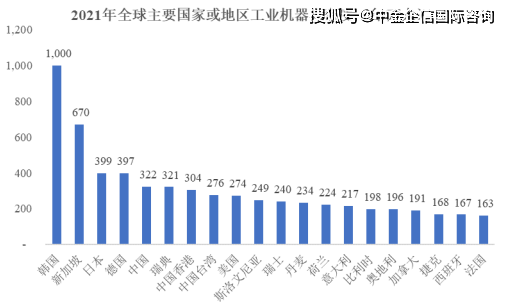

Seit 2013 hat der Bevölkerungsanteil meines Landes im Alter zwischen 20 und 59 Jahren einen Wendepunkt erreicht und die langfristige demografische Dividendenperiode ist zu Ende. Nach 2012 begann die Wachstumsrate der Arbeitnehmerlöhne die Wachstumsrate der Unternehmenseinkommen zu übertreffen, und die Arbeitskosten stiegen deutlich an. Mit der Abschwächung der demografischen Dividende vergrößert sich die Kluft zwischen steigenden Arbeitskosten und sinkenden Ausrüstungskosten weiter. Unter Berücksichtigung der Arbeitssicherheit der Arbeitnehmer ist der Maschinenersatz in einigen spezifischen Bereichen kosteneffizienter. Derzeit ist die Dichte an Industrierobotern in der Fertigungsindustrie meines Landes immer noch geringer als in entwickelten Ländern wie Europa, Südkorea und Japan. Laut Statistik beträgt die Dichte an Industrierobotern in der Fertigungsindustrie meines Landes im Jahr 2021 322 Einheiten pro 10.000 Menschen, während die Dichte der Industrieroboter in Südkorea, Japan und Deutschland im gleichen Zeitraum jeweils 1.000 Einheiten/10.000 Menschen, 399 Einheiten/10.000 Menschen und 397 Einheiten/10.000 Menschen betrug als in entwickelten Ländern wie Europa, Südkorea und Japan, und es gibt noch Raum für weitere Verbesserungen.

Datenerfassung: CICC Enterprises International Consulting

②China ist der weltweit größte Markt für Industrieroboter

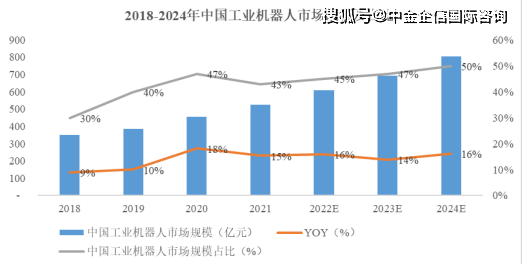

Die Marktgröße für Industrieroboter in meinem Land wird im Jahr 2022 60,9 Milliarden Yuan betragen, was 45 % der globalen Marktgröße für Industrieroboter ausmacht. Industrieroboter sind in Branchen wie der Automobil-, Elektronik-, Metall-, Kunststoff- und Chemieindustrie weit verbreitet. Die Epidemie hat die digitale Transformation verschiedener Branchen beschleunigt, und Roboter sind zu einem wichtigen Werkzeug für Unternehmen geworden, um Arbeit und Produktion wieder aufzunehmen. Den Daten zufolge erholte sich der weltweite Markt für Industrieroboter nach zwei aufeinanderfolgenden Jahren des Abschwungs in den Jahren 2019 und 2021 kräftig auf 122,5 Milliarden Yuan im Jahr 2021, was einem Anstieg von 26 % gegenüber dem Vorjahr entspricht. Als globales Fertigungszentrum wächst Chinas Nachfrage nach Industrierobotern weiter. Im Jahr 2022 wird der Industrierobotermarkt meines Landes etwa 60,9 Milliarden Yuan betragen, was 45 % des globalen Industrierobotermarktes ausmacht. Komplette Sätze automatisierter Produktionslinien für Industrieroboter sind zum Mainstream der Automatisierungsausrüstung und zur zukünftigen Entwicklungsrichtung geworden. Es wird erwartet, dass die Marktgröße für Industrieroboter ab 2021 eine durchschnittliche jährliche Wachstumsrate von 9,5 % bzw. 15,3 % aufweisen wird bis 2024.

Datenerfassung: CICC Enterprises International Consulting

③Industrieroboter machen die Hälfte des Robotermarktes aus

Je nach Anwendungsgebiet lassen sich Roboter in Industrieroboter, Serviceroboter, Spezialroboter und sonstige Roboter einteilen. Im Jahr 2021 wird Chinas Robotermarkt 99,4 Milliarden Yuan erreichen, wovon 52,5 Milliarden Yuan auf Industrieroboter entfallen werden, was 53 % ausmacht, was viel mehr ist als bei Servicerobotern und Spezialrobotern. Je nach Verwendungszweck können Industrieroboter in Handhabungs-/Be- und Entladeroboter, Schweißroboter, Spritzroboter, Bearbeitungsroboter, Montageroboter, Reinigungsroboter und andere Industrieroboter unterteilt werden.

(2) Entwicklungstrend der Industrieroboterindustrie

1) Politische Dividenden haben die Verdoppelung der Roboterdichte in der Fertigungsindustrie vorangetrieben

Da „Made in China 2025“ in China vollständig umgesetzt ist, wird intelligente Fertigung als Hauptrichtung zur Förderung der integrierten Entwicklung der Informationstechnologie und Fertigungstechnologie der neuen Generation aufgeführt und ist auch eine wichtige Position für industrielle Innovation. Um die Roboterindustrie meines Landes zu regulieren und zu unterstützen, haben die Zentralregierung und die lokalen Regierungen nacheinander verschiedene Richtlinien eingeführt. In den letzten Jahren hat das Land der Roboterindustrie immer mehr Aufmerksamkeit geschenkt. Im Jahr 2022 wird die Entwicklung der Roboterindustrie mit der Umsetzung der fünf Schutzmaßnahmen im „Robot Industry Development Plan“ in eine neue Phase eintreten, die neue Chancen, neue Ziele und neue Herausforderungen mit sich bringt. Im Januar 2023 veröffentlichten 17 Ministerien, darunter das Ministerium für Industrie und Informationstechnologie, den „Umsetzungsplan für die Anwendungsaktion „Robot+““, der das Ziel festlegt, die Roboterdichte in der Fertigungsindustrie meines Landes bis 2025 im Vergleich zu 2020 zu verdoppeln. Im Jahr 2021 wird Chinas Industrieroboterdichte 322 Einheiten/zehntausend Menschen betragen und laut Ziel im Jahr 2025 etwa 500 Einheiten/zehntausend Menschen erreichen. Die Durchdringungsrate (CAGR) von 2021 bis 2025 wird 12 % betragen.

2) Die Lokalisierung von Industrierobotern schreitet offensichtlich voran

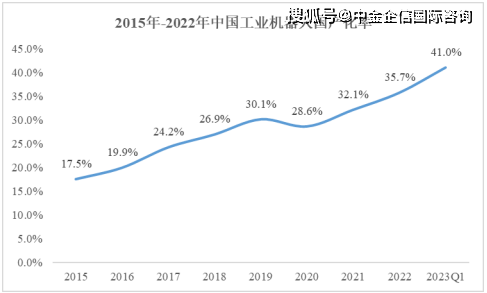

Die vier ausländischen Giganten, die seit langem ein Monopol auf dem Gebiet der Industrieroboter haben, sind Fanuc und Yaskawa Electric sowie ABB aus der Schweiz und KUKA aus Deutschland. Daten zeigen, dass die Lokalisierungsrate von Industrierobotern im Jahr 2015 nur 17,5 % betrug. Um das Jahr 2016 herum trat mein Land in die Phase der industriellen Modernisierung ein. Industrieroboter waren ein Schlüsselbereich für intelligente Ausrüstung. Der Umfang der Richtlinien wurde in dieser Zeit erheblich verbessert. Die Regierung hat die Lokalisierung und Intelligenz von Branchen durch eine Reihe von Maßnahmen gefördert, beispielsweise durch die Festlegung von Branchenstandards, die Optimierung des Geschäftsumfelds und die Einrichtung von Innovationszentren. Im Jahr 2022 ist die Lokalisierungsrate der Industrieroboter meines Landes auf 35,7 % gestiegen. Fanuc, ABB, Yaskawa und KUKA haben in China jeweils 43.000 Einheiten, 23.000 Einheiten und 22.000 Einheiten verkauft von 15 %, 8 %, 8 %, 8 % Im gleichen Zeitraum stieg der Marktanteil der in meinem Land führenden Industrieroboter Eston und Inovance Technology auf 6 % bzw. 5 %. Im Jahr 2023 wird die Lokalisierungsrate von Industrierobotern 41 % erreichen, ein Anstieg von 9 % gegenüber dem Vorjahr, und der Lokalisierungstrend beschleunigt sich offensichtlich.

Datenerfassung: CICC Enterprises International Consulting

3) Die erweiterten Anwendungsszenarien haben den Entwicklungsraum der Branche verbessert

Mit der Weiterentwicklung der Robotertechnologie und der Verbesserung der Wirtschaftlichkeit ist auch ihre Anwendung in allgemeinen Industrien mit kurzen Lebenszyklen wie Elektronik, Metallherstellung, Lebensmittel und Getränke sowie Kunststoffprodukte immer beliebter geworden. Der Entwicklungstrend einer horizontalen Ausweitung nachgelagerter Anwendungen Felder ist nach und nach klar geworden. Die Daten zeigen, dass der Umsatzanteil von Robotern, die in der Nicht-Automobilindustrie eingesetzt werden, in meinem Land von 2019 bis 2022 von 68 % auf 74 % gestiegen ist. Unter ihnen haben sich die Lithiumbatterie- und Photovoltaikindustrien von 2019 bis 2022 am schnellsten entwickelt Im Jahr 2022 betrug die durchschnittliche Wachstumsrate der Automobilroboterverkäufe nur 16 %. usw. bietet breiteren Raum für die Entwicklung der Industrieroboterindustrie.

Das obige ist der detaillierte Inhalt vonMarktanalyse und Entwicklungstrendprognose für Industrieroboter im Jahr 2024. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

In Verbindung stehende Artikel

Mehr sehen- Mit welcher Sprache werden Industrieroboter programmiert?

- Aus welchen Systemen besteht ein Industrieroboter? Welche Rolle spielen die einzelnen?

- Sechs große Trends bei Industrierobotern

- Industrieroboter läuten den Wandel von der Fertigung hin zur intelligenten Fertigung in der Region ein

- Der Zukunftstrend der Industrieroboterautomatisierung: Gemeinsam das Geheimnis lüften!