Gradientenabstieg: Ein Eckpfeileralgorithmus im maschinellen Lernen und im tiefen Lernen. Diese leistungsstarke Optimierungstechnik untermauert das Training verschiedener Modelle, einschließlich linearer und logistischer Regression sowie neuronale Netze. Ein gründliches Verständnis der Gradientenabstufung ist entscheidend für alle, die sich in das Gebiet des maschinellen Lernens wagen.

Was ist Gradientenabstieg?

Die Data Science entfaltet komplizierte Muster in massiven Datensätzen. Maschinelles Lernen ermächtigt Algorithmen, diese wiederkehrenden Muster zu identifizieren und ihre Fähigkeit zur Ausführung spezifischer Aufgaben zu verbessern. Dies beinhaltet die Schulung von Software, um Aufgaben autonom auszuführen oder Vorhersagen zu treffen. Datenwissenschaftler erreichen dies, indem sie Algorithmen auswählen und verfeinern, wodurch zunehmend genauere Vorhersagen abzielen.

Das maschinelle Lernen hängt stark vom Algorithmus -Training ab. Die Exposition gegenüber mehr Daten verfeinert die Fähigkeit eines Algorithmus, Aufgaben ohne explizite Anweisungen auszuführen - durch Erfahrung zu lernen. Gradientenabstieg zeichnet sich bei vielen als hochwirksamer und weit verbreiteter Algorithmus aus.

Gradientenabstieg ist ein Optimierungsalgorithmus, mit dem der Mindestwert einer Funktion effizient lokalisiert wird. Einfach ausgedrückt ist es ein Algorithmus, um das Minimum einer konvexen Funktion zu finden, indem die Parameter der Funktion iterativ angepasst werden. Lineare Regression liefert ein praktisches Beispiel für ihre Anwendung.

Eine konvexe Funktion ähnelt einem Tal mit einem einzigen globalen Minimum am niedrigsten Punkt. Im Gegensatz dazu besitzen nicht konvexe Funktionen mehrere lokale Minima, wodurch der Gradientenabstieg ungeeignet wird, da das Risiko einer suboptimalen Minimum gefangen wird.

Gradientenabstieg, auch als steilster Abstiegsalgorithmus bekannt, spielt eine wichtige Rolle beim maschinellen Lernen und minimiert die Kostenfunktionen, um das effektivste Vorhersagemodell zu bestimmen. Die Minimierung der Kosten verbessert die Genauigkeit von Maschinenvorhersagen.

Gradientenabstieg, auch als steilster Abstiegsalgorithmus bekannt, spielt eine wichtige Rolle beim maschinellen Lernen und minimiert die Kostenfunktionen, um das effektivste Vorhersagemodell zu bestimmen. Die Minimierung der Kosten verbessert die Genauigkeit von Maschinenvorhersagen.

Es gibt drei prominente Gradientenabstiegsvariationen:

Batch -Gradientenabstieg

Diese Methode wird auch als Vanille -Gradientenabstieg bezeichnet und berechnet Fehler für alle Trainingsbeispiele, bevor ein einzelnes Parameter -Update durchgeführt wird. Dieser iterative Prozess, der oft als Epoche bezeichnet wird, bietet eine Recheneffizienz, die zu einer stabilen Konvergenz und einem konsistenten Fehlergradienten führt. Dies kann jedoch manchmal zu einer langsamen Konvergenz führen und erfordert das Speichern des gesamten Trainingsdatensatzes im Speicher.

Stochastischer Gradientenabstieg (SGD)

SGD aktualisiert Parameter nach der Bewertung jedes einzelnen Trainingsbeispiels. Dieser Ansatz kann zwar schneller als Batch -Gradient -Abstieg, aber aufgrund der häufigen Aktualisierungen und der Behinderung der Fehlerreduzierung räuige Gradienten einführen.

Mini-Batch-Gradientenabstieg

Mini-Batch-Gradient-Abstieg schlägt ein Gleichgewicht zwischen Stapel und stochastischem Gradientenabstieg. Es unterteilt die Trainingsdaten in kleinere Stapel und aktualisiert die Parameter nach der Verarbeitung jeder Stapel. Dieser Ansatz kombiniert die Effizienz des Batch -Gradientenabstiegs mit der Robustheit von SGD und macht es zu einer beliebten Wahl für die Schulung neuronaler Netzwerke. Die gängigen Mini-Batch-Größen reichen von 50 bis 256, die optimale Größe variiert je nach Anwendung.

Warum ist Gradientenabstieg im maschinellen Lernen von entscheidender Bedeutung?

Beim überwachten Lernen minimiert Gradientenabstieg die Kostenfunktion (z. B. mittlere quadratische Fehler), um maschinelles Lernen zu ermöglichen. Dieser Prozess identifiziert die optimalen Modellparameter (A, B, C usw.), die den Fehler zwischen den Vorhersagen des Modells und den tatsächlichen Werten im Datensatz minimieren. Die Minimierung der Kostenfunktion ist grundlegend für den Aufbau genauer Modelle für Anwendungen wie Spracherkennung, Computervision und Vorhersage von Aktienmarkten.

Die Berganalogie veranschaulicht effektiv Gradientenabstieg: Stellen Sie sich vor, Sie navigieren in einem Berg, um den niedrigsten Punkt (Tal) zu finden. Sie identifizieren wiederholt die steilste Abwärtsrichtung und machen einen Schritt in diese Richtung und wiederholen sich, bis Sie das Tal erreichen (minimal). Im maschinellen Lernen wird dieser iterative Prozess fortgesetzt, bis die Kostenfunktion ihr Minimum erreicht.

Diese iterative Natur erfordert eine signifikante Berechnung. Eine zweistufige Strategie verdeutlicht den Prozess:

- Bestimmen Sie den steilsten Abstieg: Identifizieren Sie die Richtung der steilsten Abwärtsneigung aus Ihrer aktuellen Position.

- Machen Sie einen Schritt: Bewegen Sie einen vorgegebenen Abstand (Lernrate) in die identifizierte Richtung und wiederholen Sie den Schritt 1.

Das Wiederholen dieser Schritte führt mindestens zu Konvergenz. Dies spiegelt den Algorithmus des Gradientenabstiegs wider.

Schritt 1: Berechnen Sie das Derivat

Beginnen Sie an einem zufälligen Ausgangspunkt und berechnen Sie die Steigung (Derivat) der Kostenfunktion an diesem Punkt.

Schritt 2: Modellparameter aktualisieren

Fortschreiten Sie eine Entfernung (Lernrate) in die Abwärtsrichtung und passen Sie die Modellparameter (Koordinaten) an.

Felder, die Gradientenabstieg verwenden

Gradientenabstieg wird überwiegend im maschinellen Lernen und im Deep -Lernen verwendet (eine fortschrittliche Form des maschinellen Lernens, das subtile Muster erkennen kann). Diese Felder erfordern starke mathematische Fähigkeiten und Kenntnisse in Python, einer Programmiersprache mit Bibliotheken, die Anwendungen des maschinellen Lernens vereinfachen.

Maschinelles Lernen ist hervorragend bei der schnellen und genauen Analyse großer Datensätze und ermöglicht die Vorhersageanalyse basierend auf früheren Trends. Es ergänzt die Big -Data -Analyse und erweitert die menschlichen Fähigkeiten bei der Behandlung von riesigen Datenströmen. Zu den Anwendungen gehören angeschlossene Geräte (z. B. AI -Anpassung der Hausheizung anhand des Wetters), erweiterte Roboter -Staubsauger, Suchmaschinen (wie Google), Empfehlungssysteme (YouTube, Netflix, Amazon) und virtuelle Assistenten (Alexa, Google Assistant, Siri). Spieleentwickler nutzen es auch, um anspruchsvolle KI -Gegner zu schaffen.

Implementierung von Gradientenabstiegungen

Die rechnerische Effizienz des Gradientenabzugs macht es für die lineare Regression geeignet. Die allgemeine Formel ist xt 1 = xt - η∆xt , wobei η die Lernrate darstellt und die Abstiegsrichtung ∆xt . Angewendet auf konvexe Funktionen zielt jede Iteration darauf ab, ƒ(xt 1) ≤ ƒ(xt) zu erreichen.

Der Algorithmus berechnet iterativ das Minimum einer mathematischen Funktion, entscheidend, wenn es um komplexe Gleichungen geht. Die Kostenfunktion misst den Fehler zwischen geschätzten und tatsächlichen Werten im überwachten Lernen. Für die lineare Regression wird der mittlere quadratische Fehlergradient berechnet als: [Formel für die Kürze weggelassen].

Die Lernrate, ein Hyperparameter, steuert die Einstellung von Netzwerkgewichten auf der Grundlage des Verlustgradienten. Eine optimale Lernrate ist für eine effiziente Konvergenz von entscheidender Bedeutung und vermeidet zu hoch (Überschwingen des Minimums) oder zu niedrig (extrem langsame Konvergenz).

Gradienten messen die Änderung in jedem Gewicht relativ zur Fehleränderung, analog zur Steigung einer Funktion. Eine steilere Steigung (höherer Gradient) zeigt ein schnelleres Lernen an, während eine Null -Steigung das Lernen anhält.

Die Implementierung beinhaltet zwei Funktionen: eine Kostenfunktion, die den Verlust berechnet, und eine Gradient-Abstiegsfunktion, die die am besten geeignete Linie findet. Iterationen, Lernrate und Stoppschwellenwert sind einstellbare Parameter.

Die Implementierung beinhaltet zwei Funktionen: eine Kostenfunktion, die den Verlust berechnet, und eine Gradient-Abstiegsfunktion, die die am besten geeignete Linie findet. Iterationen, Lernrate und Stoppschwellenwert sind einstellbare Parameter.

[Code -Beispiel für Kürze weggelassen - Siehe Originaleingabe für Code]

Lernrate: ein entscheidender Hyperparameter

Die Lernrate (α oder η) bestimmt die Geschwindigkeit der Koeffizientenanpassung. Es kann fest oder variabel sein (wie bei der ADAM -Optimierungsmethode).

- Hohe Lernrate: Verursacht Schwingungen um das Minimum und verhindern möglicherweise Konvergenz.

- Niedrige Lernrate: führt zu extrem langsamer Konvergenz.

Finden der optimalen Lernrate

Die Ermittlung der idealen Lernrate erfordert Experimente. Durch das Aufstellen der Kostenfunktion gegen die Anzahl der Iterationen können Sie die Konvergenz visualisieren und die Wirksamkeit der Lernrate bewerten. Mehrere Lernraten können mit demselben Diagramm verglichen werden. Eine optimale Verlaufsabstufung zeigt eine stetig abnehmende Kostenfunktion bis zur Konvergenz. Die Anzahl der für die Konvergenz erforderlichen Iterationen variiert erheblich. Während einige Algorithmen die Konvergenz automatisch erkennen, ist häufig ein Konvergenzschwellenwert erforderlich, und die Visualisierung der Konvergenz mit Plots bleibt von Vorteil.

Abschluss

Gradientenabstieg, ein grundlegender Optimierungsalgorithmus, minimiert die Kostenfunktionen im Modell des maschinellen Lernens. Die auf konvexen Funktionen basierenden iterativen Parameteranpassungen werden im Deep -Lernen häufig verwendet. Das Verständnis und die Umsetzung von Gradientenabstiegungen ist relativ einfach und ebnet den Weg für eine tiefere Erforschung des tiefen Lernens.

FAQs des Gradientenabstiegs

Was ist Gradientenabstieg?

Gradientenabstieg ist ein Optimierungsalgorithmus, der die Kostenfunktion in maschinellen Lernmodellen minimiert. Es passt iterativ die Parameter an, um das Minimum der Funktion zu finden.

Wie funktioniert Gradientenabstieg?

Es berechnet den Gradienten der Kostenfunktion für jeden Parameter und passt die Parameter in der entgegengesetzten Richtung des Gradienten an, wobei eine Lernrate zur Steuerung der Schrittgröße verwendet wird.

Was ist die Lernrate?

Die Lernrate ist ein Hyperparameter, der die Schrittgröße für das Minimum der Kostenfunktion ermittelt. Kleinere Raten führen zu einer langsameren Konvergenz, während größere Zinssätze das Minimum überschreiten.

Was sind gemeinsame Herausforderungen?

Zu den Herausforderungen zählen lokale Minima, langsame Konvergenz und Empfindlichkeit gegenüber der Lernrate. Techniken wie Impuls und adaptive Lernraten (Adam, RMSProp) mindern diese Probleme.

Das obige ist der detaillierte Inhalt vonGradientenabstieg im maschinellen Lernen: ein tiefer Tauchgang. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Die KI -Spielentwicklung tritt mit dem Dreamer -Portal von Upheaval in seine agentenische Ära einMay 02, 2025 am 11:17 AM

Die KI -Spielentwicklung tritt mit dem Dreamer -Portal von Upheaval in seine agentenische Ära einMay 02, 2025 am 11:17 AMUmwälzungsspiele: Revolutionierung der Spielentwicklung mit KI -Agenten Upprudaval, ein Studio für Spieleentwicklung, das aus Veteranen von Branchengiganten wie Blizzard und Obsidian besteht

Uber will dein Robotaxi -Shop sein. Werden Anbieter sie lassen?May 02, 2025 am 11:16 AM

Uber will dein Robotaxi -Shop sein. Werden Anbieter sie lassen?May 02, 2025 am 11:16 AMDie Robotaxi-Strategie von Uber: Ein Fahrwerk Ökosystem für autonome Fahrzeuge Auf der jüngsten Curbivore-Konferenz stellte Richard Willder von Uber ihre Strategie vor, die Robotaxi-Anbieter zu werden. Nutzung ihrer dominanten Position in

KI -Agenten, die Videospiele spielen, werden zukünftige Roboter verändernMay 02, 2025 am 11:15 AM

KI -Agenten, die Videospiele spielen, werden zukünftige Roboter verändernMay 02, 2025 am 11:15 AMVideospiele erweisen sich als unschätzbare Testgründe für die modernste KI-Forschung, insbesondere bei der Entwicklung autonomer Agenten und realer Roboter, die möglicherweise sogar zum Streben nach künstlicher allgemeiner Intelligenz (AGI) beitragen. A

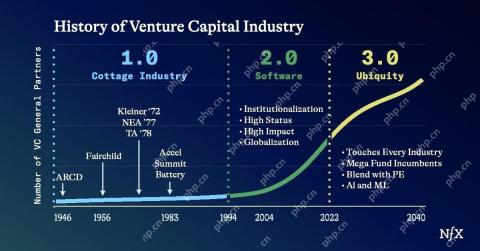

Der Startup Industrial Complex, VC 3.0 und James Curriers ManifestoMay 02, 2025 am 11:14 AM

Der Startup Industrial Complex, VC 3.0 und James Curriers ManifestoMay 02, 2025 am 11:14 AMDie Auswirkungen der sich entwickelnden Risikokapitallandschaft sind in Medien, Finanzberichten und alltäglichen Gesprächen offensichtlich. Die spezifischen Konsequenzen für Anleger, Startups und Mittel werden jedoch häufig übersehen. Risikokapital 3.0: ein Paradigma

Adobe Updates Creative Cloud und Firefly bei Adobe Max London 2025May 02, 2025 am 11:13 AM

Adobe Updates Creative Cloud und Firefly bei Adobe Max London 2025May 02, 2025 am 11:13 AMAdobe Max London 2025 lieferte erhebliche Aktualisierungen für Creative Cloud und Firefly, was eine strategische Verlagerung in Richtung Zugänglichkeit und generativer KI widerspiegelt. Diese Analyse enthält Erkenntnisse aus Briefings vor der Ereignis mit Adobe Leadership. (Hinweis: Adob

Alles, was Meta in Lamacon angekündigt hatMay 02, 2025 am 11:12 AM

Alles, was Meta in Lamacon angekündigt hatMay 02, 2025 am 11:12 AMDie Lamacon-Ankündigungen von Meta zeigen eine umfassende KI-Strategie, die direkt mit geschlossenen KI-Systemen wie OpenAIs konkurrieren und gleichzeitig neue Einnahmequellen für seine Open-Source-Modelle erstellt. Dieser vielfältige Ansatz zielt auf BO ab

Die Brau -Kontroverse über den Vorschlag, dass KI nichts anderes ist als nur normale TechnologieMay 02, 2025 am 11:10 AM

Die Brau -Kontroverse über den Vorschlag, dass KI nichts anderes ist als nur normale TechnologieMay 02, 2025 am 11:10 AMEs gibt schwerwiegende Unterschiede im Bereich der künstlichen Intelligenz zu dieser Schlussfolgerung. Einige bestehen darauf, dass es Zeit ist, die "neuen Kleidung des Kaisers" aufzudecken, während andere der Idee, dass künstliche Intelligenz nur gewöhnliche Technologie ist, stark aussieht. Lassen Sie uns darüber diskutieren. Eine Analyse dieses innovativen KI -Durchbruchs ist Teil meiner laufenden Forbes -Spalte, die die neuesten Fortschritte im Bereich der KI abdeckt, einschließlich der Identifizierung und Erklärung einer Vielzahl einflussreicher KI -Komplexitäten (klicken Sie hier, um den Link anzuzeigen). Künstliche Intelligenz als gemeinsame Technologie Erstens sind einige Grundkenntnisse erforderlich, um die Grundlage für diese wichtige Diskussion zu schaffen. Derzeit gibt es eine große Menge an Forschungen, die sich zur Weiterentwicklung künstlicher Intelligenz widmen. Das Gesamtziel ist es, künstliche allgemeine Intelligenz (AGI) und sogar mögliche künstliche Super Intelligence (AS) zu erreichen

Model -Bürger, warum KI -Wert der nächste Business -Maßstab istMay 02, 2025 am 11:09 AM

Model -Bürger, warum KI -Wert der nächste Business -Maßstab istMay 02, 2025 am 11:09 AMDie Effektivität des KI -Modells eines Unternehmens ist jetzt ein wichtiger Leistungsindikator. Seit dem KI -Boom wurde generative KI für alles verwendet, vom Komponieren von Geburtstagseinladungen bis zum Schreiben von Softwarecode. Dies hat zu einer Verbreitung von Sprachmod geführt

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

Video Face Swap

Tauschen Sie Gesichter in jedem Video mühelos mit unserem völlig kostenlosen KI-Gesichtstausch-Tool aus!

Heißer Artikel

Heiße Werkzeuge

SublimeText3 Englische Version

Empfohlen: Win-Version, unterstützt Code-Eingabeaufforderungen!

Sicherer Prüfungsbrowser

Safe Exam Browser ist eine sichere Browserumgebung für die sichere Teilnahme an Online-Prüfungen. Diese Software verwandelt jeden Computer in einen sicheren Arbeitsplatz. Es kontrolliert den Zugriff auf alle Dienstprogramme und verhindert, dass Schüler nicht autorisierte Ressourcen nutzen.

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Herunterladen der Mac-Version des Atom-Editors

Der beliebteste Open-Source-Editor

VSCode Windows 64-Bit-Download

Ein kostenloser und leistungsstarker IDE-Editor von Microsoft