In L2 investieren vs. in ETH investieren: Welche Strategie ist profitabler?

- 王林Original

- 2024-06-20 10:34:00414Durchsuche

Geschrieben von James Ho

Zusammengestellt von: Shechao TechFlow

Investitionen in L2 vs. ETH

Layer 2 (L2)-Lösungen auf Ethereum haben in den letzten Jahren erhebliche Fortschritte gemacht. Ethereum L2 verfügt derzeit über ein Gesamtsperrvolumen (TVL) von über 40 Milliarden US-Dollar, gegenüber nur 10 Milliarden US-Dollar vor einem Jahr. Auf @l2beat finden Sie über 50 L2-Projekte, aber die Top-5-10-Projekte machen über 90 % des TVL aus.

Nach der Umsetzung des EIP-4844-Vorschlags wurden die Transaktionsgebühren erheblich gesenkt, und die Transaktionsgebühren auf Plattformen wie Base und Arbitrum liegen sogar unter 0,01 US-Dollar.

Trotz der enormen Fortschritte von L2 in Technologie und Nutzung haben sich L2-Token als liquide Investition im Allgemeinen schlecht entwickelt (obwohl sie sich als Risikokapitalinvestition gut entwickelt haben). Es gibt viele Witze und Witze über die schlechte Leistung des L2-Tokens im Vergleich zur ETH.

Wir überprüfen die primäre L2-Bewertungssituation im Vergleich zur ETH. Eine bemerkenswerte Beobachtung ist folgende: Während die Anzahl der gelisteten L2s zugenommen hat, ist ihr vollständig verwässerter Gesamtwert (FDV) im Verhältnis zur ETH gleich geblieben.

Vor zwei Jahren waren Optimism und Polygon die einzigen aufgeführten L2s, deren FDV 8 % der ETH ausmachte. Heute haben wir L2-Projekte wie Arbitrum, Starkware, zkSync usw., deren FDV 9 % der ETH ausmacht.

Jeder neu gelistete L2-Token verwässert tatsächlich die Bewertung des zuvor gelisteten L2-Tokens.

Das Ergebnis einer Investition in L2-Token ist eine deutliche Underperformance im Vergleich zur ETH. Die Renditen der letzten 12 Monate sind wie folgt:

- ETH: +105 %

- OP: +77 %

- MATIC: -3 %

- ARB: -12 %

Lange Zeit der Major L2 Der Token-FDV beträgt etwa 10 Milliarden US-Dollar. Dies ist bis zu einem gewissen Grad recht willkürlich und die Marktteilnehmer haben keine überzeugende Begründung dafür, warum es sich um 1 Milliarde US-Dollar und nicht um 2 Milliarden US-Dollar oder 300 Millionen US-Dollar handelt. Letztlich besteht ein erheblicher Angebotsdruck aufgrund der Nachfrageliquidität und/oder der massiven Freigabe.

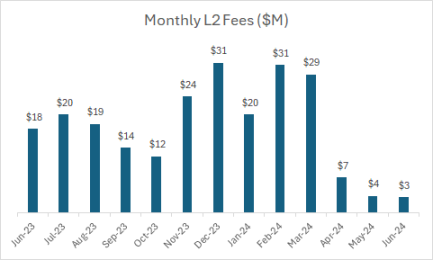

Die oben genannte L2 generiert monatliche Ausgaben in Höhe von 20 bis 30 Millionen US-Dollar. Seit der Implementierung von EIP-4844 sind die Kosten auf 3 bis 4 Millionen US-Dollar pro Monat gesunken, was jährlichen Kosten von etwa 40 bis 50 Millionen US-Dollar entspricht.

Beinhaltet: Ptimismus, Arbitrum, Polygon, Starkware, Zksync

Derzeit beträgt der gesamte FDV der wichtigsten L2-Token etwa 40 Milliarden US-Dollar, mit einer jährlichen Gebühr von 40 Millionen US-Dollar und einem Bewertungsmultiplikator von etwa dem 1000-fachen.

Dies steht im krassen Gegensatz zu großen DeFi-Protokollen, die typischerweise mit Bewertungsmultiplikatoren zwischen dem 15- und 60-fachen gehandelt werden (basierend auf den annualisierten Gebühren des letzten Monats):

- DYDX: 60x

- SNX: 50x

- PENDLE: 50x

- LDO : 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

Da weitere L2-Projekte aufgelistet sind, kann der FDV von L2-Tokens weiterhin von Stress und Verwässerung betroffen sein. Es gibt zu viel Angebot auf dem Markt und liquide Märkte können es nicht ohne weiteres decken.

Fazit

Langfristig kann L2 erhebliche Gebühreneinnahmen generieren. L2 generiert jährliche Gebühren in Höhe von 150 Millionen US-Dollar (einschließlich Base, Blast, Scroll) und diese Zahl wird mit zunehmender L2-Aktivität wahrscheinlich erheblich steigen.

Das Obige bezieht sich nicht speziell auf L2-Projekte, sondern ist eher eine umfassende Beobachtung der gesamten Kategorie. Es scheint schwierig zu sein, einen Korb mit L2-Tokens mit einem FDV von etwa 40 Milliarden US-Dollar und Gebühren von etwa 40 Millionen US-Dollar (1000x) zu kaufen und zu erwarten, dass sie langfristig die ETH übertreffen.

Anscheinend besteht kein Mangel an Blockraum zwischen L2-Hochdurchsatzketten (wie Solana, Sui, Aptos usw.). Der limitierende Faktor sind die Anwendungen, die diese Blockräume nutzen. Ich hoffe, dass in Zukunft ein stärkerer Fokus auf die Anwendungsschicht gelegt wird und dass der Liquiditätsmarkt in den nächsten Jahren die Anwendungsschicht gegenüber der Infrastrukturschicht belohnen wird.

Im letzten Zyklus kam es häufiger vor, dass Projekte deutlich früher als geplant gelistet wurden. MATIC wurde mit einem FDV von weniger als 50 Millionen US-Dollar am Liquiditätsmarkt notiert und liegt nun bei über 5 Milliarden US-Dollar, was einem Wachstum von über dem Hundertfachen entspricht. Dies war jedoch in letzter Zeit bei $OP, $ARB, $STRK, $ZK und den meisten anderen L2-Tokens, die möglicherweise irgendwann aufgeführt werden, nicht der Fall.

Das obige ist der detaillierte Inhalt vonIn L2 investieren vs. in ETH investieren: Welche Strategie ist profitabler?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

In Verbindung stehende Artikel

Mehr sehen- Was ist web3? Umgangssprachliche Analyse von Web3-Formularen

- Fassen Sie Open-Source-Tools und Frameworks für die Metaverse-Entwicklung zusammen und organisieren Sie sie

- 4 mögliche Bedrohungen für Bitcoin

- DeFi-Marktaussichten im Jahr 2024: ein wichtiger Moment für technologische Innovation

- Die SEC wird nächste Woche über den Bitcoin-Spot-ETF abstimmen