划重点:

① ARK 方舟基金目前持有近 8 亿美元特斯拉股票,特斯拉已成为旗下 ARKK 基金第一大持仓。这表明木头姐对其未来信心不减,她相信特斯拉重回王座只是时间问题。

② 特斯拉历史上的重大市值波动都和其战略产品正式推向市场密切相关。但当下新业务(自动驾驶、租赁汽车等)实质进展并不清晰,加之 2024 交付增速回暖遥遥无期,要重回上涨周期面临很多压力。

③ 随着更便宜车型的推迟,以及 Cybertruck 碍于产能因素无法短期内为业绩增长做出有意义的贡献,特斯拉正在将太多可能性押注在并未完全准备好的 FSD 和尚未面世的 Robotaxi 机器人出租车业务。

“我确实看到了特斯拉有一天可能成为世界上最有价值的公司的道路。我相信,这不是一条容易的道路,事实上非常困难,但它现在已经成为可能,而此前我并没有过这样的设想。”

这是上一季度特斯拉财报电话会议上马斯克反复提及的一句话。他此前表示,特斯拉未来五年内市值有可能超过苹果和沙特阿美之和。

但现实并不尽如人意。距离上次财报至今,特斯拉股价已下跌逾 20%。其 2024 年内跌幅接近 40%,最新市值跌破 5000 亿美元。此外,公司还在进行规模不低于 10% 的全球大裁员,数位高管选择离开。

动荡之际,长期以来尤为青睐成长股的知名基金经理——木头姐 Cathie Wood 选择相信特斯拉并频频加仓。

据 ARK 方舟基金披露,特斯拉已重新成为旗下近百亿规模旗舰基金——ARKK 的最大持仓。其目前持有 7.27 亿美元特斯拉股票,占 ARKK 权重 9.85%(十分接近单一持股默认上限 10%),超过了权重为 9.11% 的 Coinbase。这表明,木头姐对特斯拉的未来信心不减,她相信特斯拉重回王座只是时间问题。

特斯拉会脱离科技巨头的队伍吗?它何时才能重现荣光?RockFlow 投研团队对其股价波动历史、过往一年业绩陷入低迷的原因以及近期 Model 2、Robotaxi 的相关争议做了深入研究,我们认为,特斯拉的业务有足够的韧性,虽然一段时间内的股价因行业周期波动而陷入萎靡,但它仍充满希望。

1. 特斯拉股价上涨的源动力

回顾过去,特斯拉的历次重大市值波动都和其战略产品正式推向市场密切相关:

2013-2016 年:特斯拉是一家基于高端市场的高价 Model S 和 X 的豪华汽车制造商。与宝马、奔驰等品牌类似,特斯拉在此期间专注于时尚、高端电动轿车和 SUV。彼时特斯拉市值不过 300 亿美元左右。

2017 年:2017 年 7 月向大众市场推出 Model 3 推动了特斯拉市值的首次大幅上涨。通过展示其生产价格实惠的中档电动汽车的能力,市场相信,特斯拉有了颠覆更广泛电动汽车市场的可能。

2020 年初:2020 年 3 月推出中型 Model Y SUV,这款更实惠的电动 SUV 扩大了特斯拉的潜在市场规模,推动其市值第二次大幅上涨至 4000 亿美元,远超当时行业头号玩家丰田的 2000 亿美元。

2020 年中:2020 年 9 月推出全自动驾驶(FSD)测试和机器人出租车计划,助力特斯拉市值第三次大幅上涨至 2020 年底的 8000 亿美元。得益于总潜在市场的进一步扩大,摩根士丹利等投行非常看好特斯拉发展前景。

但随后,FSD 并未尽快落地,加之当时共享出行巨头优步的市值仅为 600-1000 亿美元,让市场意识到仅凭这两项新业务无法维持 4000 亿美元的提升。特斯拉市值迎来一次较明显的短暂回调。

2021 年:2021 年 10 月,美国汽车租赁巨头 Hertz 宣布 10 万辆特斯拉汽车订单。消息一出,特斯拉股价当日即大幅飙升,市值也突破 1 万亿美元。

此时的特斯拉意气风发,电动汽车、能源业务、自动驾驶以及机器人出租车的光明前景看上去都相当诱人。但随后的现实打破了投资者的美好希冀,特斯拉股价迎来长达一年的回调,直到 2023 年初迎来反弹。

而当下,2024 年的困境只是 2023 年业绩反弹不利的延续性影响。毕竟自动驾驶、租赁汽车、Cybertruck 皮卡对业绩的实质性提振并不清晰,加之 2024 全年汽车销量预期增速回暖遥遥无期,特斯拉要重回上涨周期压力颇大。

2.过去一年为何持续低迷?

特斯拉业绩疲软并不只是最近一个季度的问题,过去数个季度的财务数据也并不尽如人意。最让市场忧虑的是,今年第一季度特斯拉交付同比减少约 9%、低于预期 14%,这是自 2020 年疫情以来季度销量首次出现下降。

为何特斯拉第一季度交付数据如此不理想?公允来说,核心原因有三:

首先,这可以归咎于历史性的加息周期。汽车销售具有周期性,利率水平会直接影响消费者对汽车的需求。如果降息早点到来,汽车周期回暖,特斯拉业绩有望迎来较大改善。

其次,近几个季度更紧张的竞争环境(尤其中国市场)导致电动汽车市场迎来阶段性饱和。鉴于电动汽车仍属新兴行业,更多的公共充电基础设施、更便宜多样的车型选择以及持续的续航里程升级才能进一步打开需求(多家汽车制造商采用特斯拉充电标准即是一个积极信号)。

最后,一些临时工厂关闭和维护增加了特斯拉的短期生产、交付压力,相关新闻在一定程度上打击了市场正面情绪。

值得关注的是,这一季度特斯拉的美国业务严重拖累了整体交付。下图是特斯拉按地区的季度交付数据,占比最大的美国市场同比下跌最多:

而由于美国去年占全球税前利润的 32%,RockFlow 投研团队预计,这可能会对即将发布的第一季度收益产生巨大影响。

但公允来说,电动汽车面临的是全行业困境,交出低分答卷的并不只有特斯拉。尽管 24Q1 “仅”交付约 387000 辆汽车,但特斯拉依然重新夺回“全球最大电动汽车生产商”的头衔——此前它曾输给比亚迪,但这一季度,后者的交付量下降幅度更大,达 42%。

除了交付同比下降,特斯拉还向市场透露,其 2024 年汽车销量增长也将“明显低于”2023 年,这预示了销量回暖遥遥无期。而除此之外,它遇到的另一个棘手问题是——降价导致的利润率持续下降。

特斯拉的利润率历来领先于其他汽车制造商,这主要归功于三个因素:

1)规模经济(数家超级工厂对特斯拉的重要性不言而喻);

2)绕过经销商、直接面向消费者(线上和线下直营门店);

3)营销成本低(特斯拉此前广告预算始终处于极低水平)。

由于长期缺乏新车型,为了优先考虑销量和增长,特斯拉无奈只能在短期持续降价以刺激需求,因此利润率数据十分难看。

当然,看多者可以认为,特斯拉有意持续降价,目的是使对手在资本成本较高的环境下更难与之竞争。等到不利因素减弱、增长重新加速,特斯拉将收获更大的市场份额。而且,虽然它现在接受较低的前期利润,但未来会通过软件追加销售(如 FSD 全自动驾驶)等方式收获更多利润。

但同时,看空者的反对观点也十分鲜明:由于整个行业竞争加剧,特斯拉的降价举动可能导致其自身利润率长期下降。尤其是在欧洲和中国,其他更低成本的公司正在迎头赶上,特斯拉定价能力可能长期弱化。

下图是过去六年特斯拉在北美、欧洲、中国三个主要区域的市场份额变化情况,显然,其近几个季度份额增长已变得十分缓慢:

但总体而言,从市场份额和盈利能力来看,特斯拉依旧是电动汽车领域的领头羊。相对坚实的基本面在 2023 年并未改变。

3.特斯拉何时重回王座?

前不久,路透社的一则报道引发特斯拉股价震荡,它表示,特斯拉正在放弃 25000 美元的经济型汽车(Model 2)。

考虑到这款低成本电动汽车备受期待,且市场已在一定程度上纳入对其的盈利增长预期。因此,消息一出,特斯拉股票遭到抛售,股价一度下跌近 6%。

30 分钟后,马斯克发推文称“路透社又撒谎了”,这一声明帮助挽回部分损失,特斯拉股价应声上涨。但当日收盘仍下跌 3.6%。

49 分钟后,马斯克再次发布推文,“特斯拉 Robotaxi 将于 8 月 8 日正式亮相”。

这一消息引动股价盘后上涨 3.8%,粉丝们备受振奋。但也引起部分投资者的质疑:

其一,如果路透社真的发布谣言,马斯克是否会督促特斯拉法律团队威胁起诉?

其二,如果 Robotaxi 已准备好亮相,为什么不在 3 月中旬特斯拉股价跌至危险低点时宣布,而要等到路透社发布新车流产计划之后?

一种可能是,市场对路透社新闻的负面反应令马斯克震惊,他决定回击,因此不够谨慎地做出了超出团队原本预期的回应。显然,他试图将焦点从特斯拉日益恶化的汽车业务转移到“AI/机器人”的公司新定位上。

而对马斯克来说,这也意味着 Robotaxi 的细节无法逃过 4 月 23 日新季度财报电话会议上分析师们的追问。

路透社关于特斯拉取消 Model 2 的报道来自多方信源,其中大多是供应商。鉴于汽车制造商新车型的零部件供应商需要在新车上市前约 2 至 3 年参与研发。可想而知,这一消息具有较高真实度。

另一方面,为什么市场对低成本的 Model 2 如此重视?因为它对于解决特斯拉当下的燃眉之急——提振汽车业务利润率至关重要。

下图是 Model 2 VS 特斯拉现有车型的预期价格、成本、利润等综合数据估算:

上图数据透露了三个要点:

其一,Model 2 预计售价 25000 美元,预期年销量超过 50 万辆,预计毛利率为 22%;

其二,通过创新性的生产制造流程,Model 2 生产成本预计将比 Model 3 和 Y 低 50%;

其三,预计每年销售 50 万辆 Model 2 将带来 27 亿美元毛利。这意味着,虽然特斯拉现有旧产品线的盈利能力大幅下降,但整体盈利能力将因 Model 2 大幅提升。

显然,这对于已经多年没有推出大众车型的特斯拉而言相当重要。

事后来看,此前特斯拉优先推出 Cybertruck 而没有专注于下一代更便宜的大众型汽车可能是一个错误。将 Cybertruck 推向市场,这很酷,但该车型市场空间不足够大,且碍于产能因素(预计每年生产 25 万辆)无法短期内为特斯拉业绩增长做出有意义的贡献。

而这一切,最终导致了特斯拉当下将太多可能性押注在迄今并未完全准备好的 FSD 和尚未面世的 Robotaxi 机器人出租车。

我们相信,FSD 和 Robotaxi 的故事如果证实,特斯拉有望从汽车销售和经常性的打车收入流中获益,甚至可以产生类似“订阅制软件”的利润。这也就是为什么 Cathie Wood 认为,特斯拉正在通过自动驾驶开展全球最大的人工智能项目。机器人出租车的整个生态的确有可能创造数万亿美元收入,届时,作为平台供应商的特斯拉将会是最大赢家。

这样的未来何时才能到来?Robotaxi 又将给市场带来怎样的惊喜?我们拭目以待。

以上是特斯拉的希望与隐忧,过去一年为何持续低迷?的详细内容。更多信息请关注PHP中文网其他相关文章!

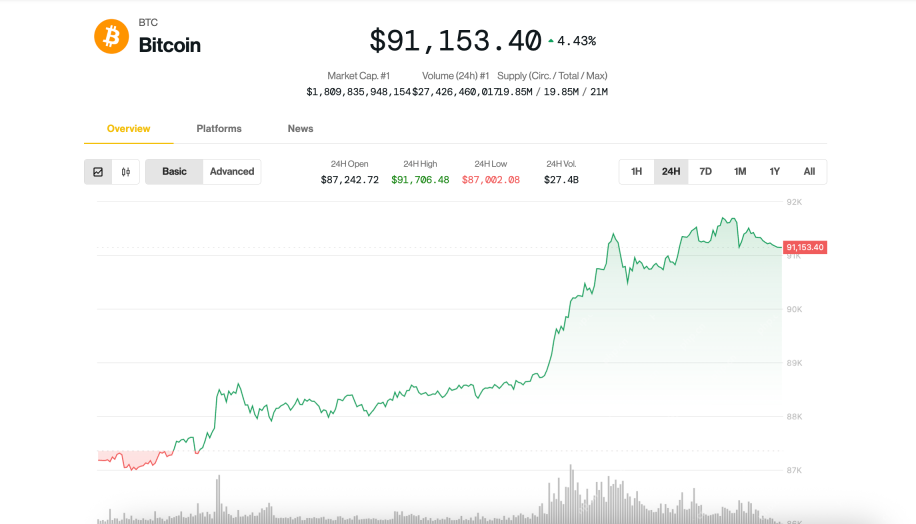

比特币(BTC)飙升超过$ 90,000,但逆风继续存在,可能会进一步上涨Apr 23, 2025 am 11:22 AM

比特币(BTC)飙升超过$ 90,000,但逆风继续存在,可能会进一步上涨Apr 23, 2025 am 11:22 AM比特币(BTC)周二飙升了91,000美元,在投资者的乐观情绪和对美国 - 中国贸易紧张局势解冻的新希望中攀升了近5%,

由于XRP似乎获得了更清晰的联邦地位,针对加密交易所Coinbase的新的俄勒冈州诉讼引起了新的担忧Apr 23, 2025 am 11:20 AM

由于XRP似乎获得了更清晰的联邦地位,针对加密交易所Coinbase的新的俄勒冈州诉讼引起了新的担忧Apr 23, 2025 am 11:20 AM随着XRP似乎获得了更清晰的联邦地位,针对加密交易所Coinbase的新的俄勒冈州诉讼引起了人们对潜在的州级压制的新担忧。

Cardano(ADA)与以太坊(ETH):早期证明和网络设计Apr 23, 2025 am 11:18 AM

Cardano(ADA)与以太坊(ETH):早期证明和网络设计Apr 23, 2025 am 11:18 AMCardano使用了销售证明(POS)系统。以太坊最初使用工作证明,并在几年后转为POS。

Xploradex(XPL)令牌分布开始,发出了平台向主动部署的过渡Apr 23, 2025 am 11:16 AM

Xploradex(XPL)令牌分布开始,发出了平台向主动部署的过渡Apr 23, 2025 am 11:16 AM苏黎世,2025年4月22日(Globe Newswire) - 期待已久的$ XPL代币发行已正式开始,这表明了Xploradex之旅中的关键时刻

Uxlink很高兴宣布其与SOLV协议的战略合作伙伴关系,以团结分散技术和传统财务。Apr 23, 2025 am 11:12 AM

Uxlink很高兴宣布其与SOLV协议的战略合作伙伴关系,以团结分散技术和传统财务。Apr 23, 2025 am 11:12 AMUxlink很高兴宣布其与SOLV协议的战略合作伙伴关系,以团结分散技术和传统财务。

贝莱德的现货比特币ETF(IBIT)今天记录了42亿美元的交易量Apr 23, 2025 am 11:10 AM

贝莱德的现货比特币ETF(IBIT)今天记录了42亿美元的交易量Apr 23, 2025 am 11:10 AM贝莱德的现货比特币ETF IBIT录制了42亿美元的交易量,因为自3月初以来,比特币的价格首次飙升至90,000美元以上

印度的加密投资者从长期持股转变为模因硬币的高频交易Apr 23, 2025 am 11:08 AM

印度的加密投资者从长期持股转变为模因硬币的高频交易Apr 23, 2025 am 11:08 AMCoinSwitch是印度最大的加密货币贸易平台,它发布了对印度加密投资者在2025年第1季度的投资和交易行为的新见解。

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

SublimeText3 英文版

推荐:为Win版本,支持代码提示!

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

mPDF

mPDF是一个PHP库,可以从UTF-8编码的HTML生成PDF文件。原作者Ian Back编写mPDF以从他的网站上“即时”输出PDF文件,并处理不同的语言。与原始脚本如HTML2FPDF相比,它的速度较慢,并且在使用Unicode字体时生成的文件较大,但支持CSS样式等,并进行了大量增强。支持几乎所有语言,包括RTL(阿拉伯语和希伯来语)和CJK(中日韩)。支持嵌套的块级元素(如P、DIV),

禅工作室 13.0.1

功能强大的PHP集成开发环境