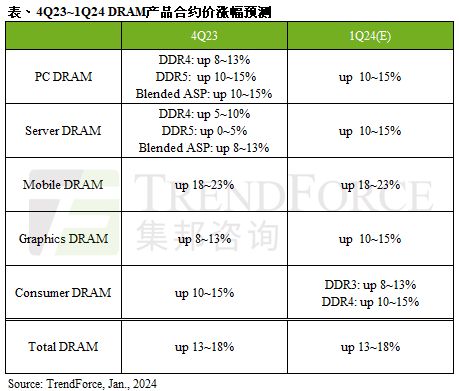

2024Q1 DRAM 合约价有望环比增长13-18%:集邦咨询提供预估数据

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWB转载

- 2024-01-10 09:42:181138浏览

本站 1 月 9 日消息,集邦咨询近日发布报告,预估 2024 年第 1 季度全球 DRAM 合约价格环比增长 13-18%,其中 Mobile DRAM 持续领涨。

集邦咨询报道称原厂认为 2024 全年需求展望仍不明朗,仍有必要持续性减产,以维持存储器产业的供需平衡。

本站附上各项 DRAM 方面情况如下:

PC DRAM方面:

由于 DDR5 订单需求尚未被满足,同时买方预期 DDR4 价格会持续上涨,带动买方拉货动能延续,然受到机种逐渐升级至 DDR5 影响,对 DDR4 的位元采购量不一定会扩大。

不过,由于 DDR4 及 DDR5 的售价均尚未达到原厂目标,加上买方仍可接受第一季续涨,故预估整体 PC DRAM 合约价季涨幅约 10~15%,其中 DDR5 涨幅会略高于 DDR4。

Server DRAM 方面:

由于去年买方着重加速 DDR4 去化,导致 2023 年第四季 DDR5 库存占比已上升至约 40%,相较 20~25% 的市场渗透率,明显看出市场需求仍未全面兑现。

然而,原厂持续收敛 DDR4 供给量,同时为提高获利能力而大幅提高 DDR5 产出,使 2024 年第 1 季 Server DRAM 合约价环比扩大至 10~15%。

只是部分原厂较早议定价格,使去年第四季的合约价基准较高,故部分业者 2024 年第一季价格涨幅环比约 8~13%。

Mobile DRAM 方面:

由于合约价格仍在历史相对低点,买方更倾向持续建立安全且相对低价的库存水位,因此不断放大购货需求,故第一季 Mobile DRAM 需求不减。

由于买方积极采购,供需转为紧张,但碍于智能手机市场后续仍有不确定性,原厂亦不敢贸然恢复满产。

另一方面,半导体制程耗时较长,短期内供需紧张态势难以缓解,将有利原厂价格拉抬。

因此,预估第一季 Mobile DRAM 合约价环比涨幅约 18~23%,且不排除在寡占市场格局或是品牌客户恐慌追价的情况下,环比涨幅有扩大可能。

Graphics DRAM 方面

由于在涨势延续的氛围下,买方也持续备货,故主流规格 GDDR6 16Gb 需求仍强,采购心态普遍愿意接受上涨,预估第一季 Graphics DRAM 合约价季涨幅约 10~15%。

TrendForce 集邦咨询观察,短期内 Graphics DRAM 没有跌价迹象,目前拉货动能主要受到买方提前备货所带动,加上 Graphics DRAM 属于浅盘市场产品,故需特别留意后续终端消费性电子产品的销售动能是否能跟上。

Consumer DRAM 方面

因原厂强势拉抬合约价格,促使买方提前备货,拉货动能好转。然而,第一季适逢产业淡季,预期在终端销售疲弱的情况下,买方因提前备货的策略导致库存上升。

原厂普遍认为,2024 年受 HBM 及 DDR5 的渗透逐季扩大影响,低毛利的 DDR4 产能将被排挤而形成缺货,故 DDR4 第一季合约价季涨幅会较 DDR3 高,约 10~15%。

DDR3 仍有厂商持续供应,且普遍库存水位仍高,第一季合约价季涨幅约 8~13%。

以上是2024Q1 DRAM 合约价有望环比增长13-18%:集邦咨询提供预估数据的详细内容。更多信息请关注PHP中文网其他相关文章!