一、因果推断的研究范式

研究范式目前主要有两个主要的研究方向:

- Judea Pearl Structure Model

- 潜在的输出框架

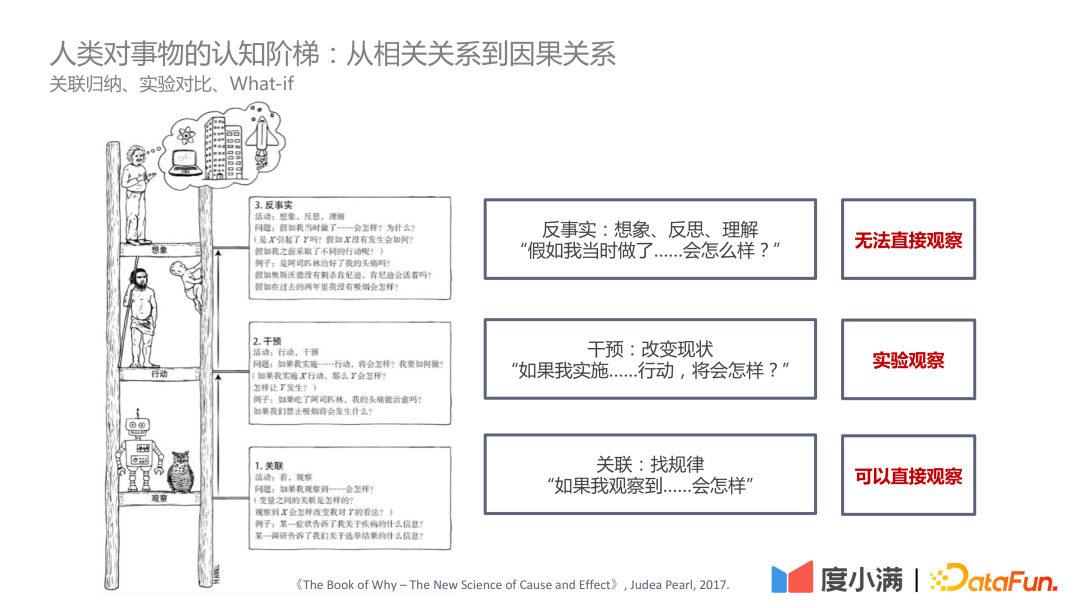

在Judea Pearl 《The Book of Why – The New Science of Cause and Effect》这本书中,将认知阶梯定位为三层:

- 第一层-关联:通过关联的方式找出规律,可以直接观察;

- 第二层-干预:如果改变现状,应当实施什么样的行动,得出什么样的结论,可以通过实验观察;

- 第三层-反事实:由于法律法规等问题无法直接实验观察,通过反事实假设,如果实施了行动,会发生什么,如何评估ATE和CATE,是较为困难的一个问题。

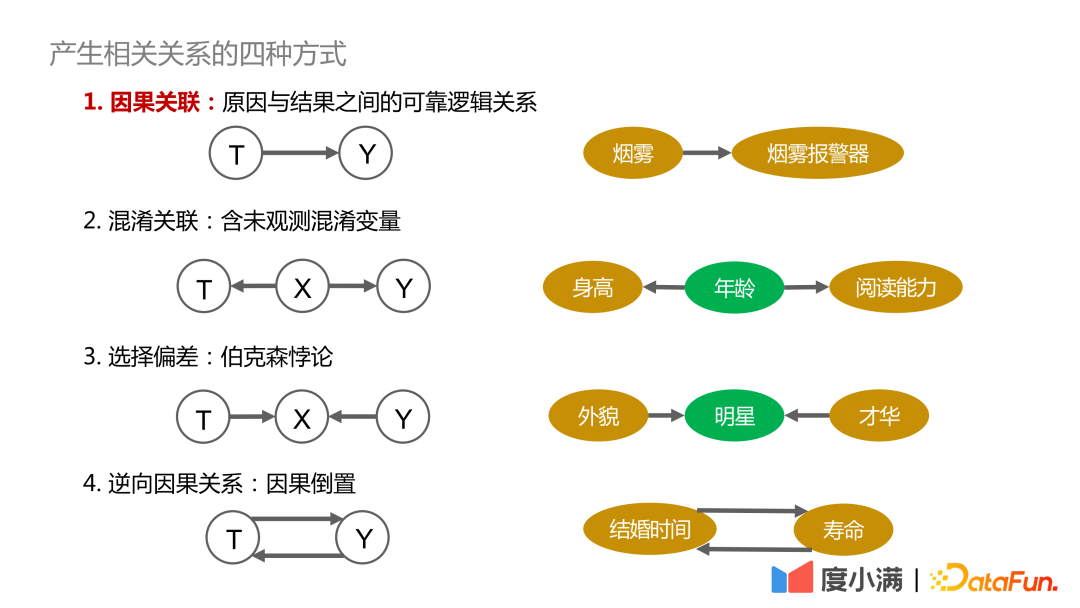

首先阐述下产生相关关系的四种方式:

1. 因果关联:原因和结果之间有可靠的,可追溯的,能够正向依赖的关系,比如烟雾与烟雾报警器具有因果关联;

2. 混淆关联:含有未能直接观测的混淆变量,比如身高和阅读能力是否能够关联起来,需要控制年龄这个变量相似,从而得出有效的结论;

3. 选择偏差:本质上是伯克森悖论,比如探究外貌和才华的关系,如果只在明星群体中观察,可能会得出结论:长相和才华不可兼得。如果在全部人类里观察,长相与才华没有因果关系。

4. 逆向因果关系:即因果倒置,比如统计显示人类结婚时间越长,寿命就越长。但是反过来,我们不能说:如果想获取更长的寿命,就要早早结婚。

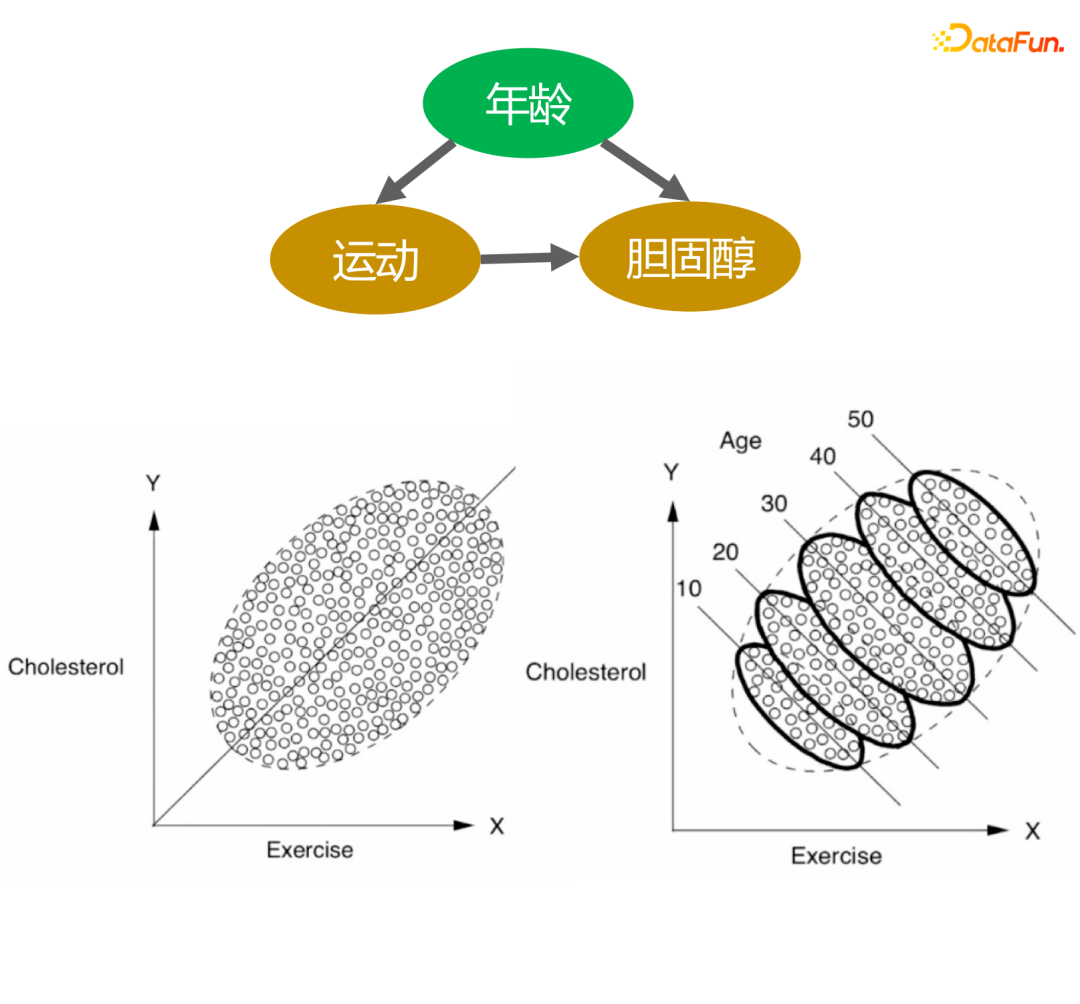

混淆因子如何影响观测结果,这里有两个case可以说明:

上面图片描述了运动量与胆固醇水平的关系。从左图可得出结论:运动量越大,胆固醇水平越高。但是加入年龄分层来看,相同年龄分层下,运动量越大,胆固醇水平越低。此外,随着年龄增长,胆固醇水平逐渐升高,这个结论才符合我们的认知。

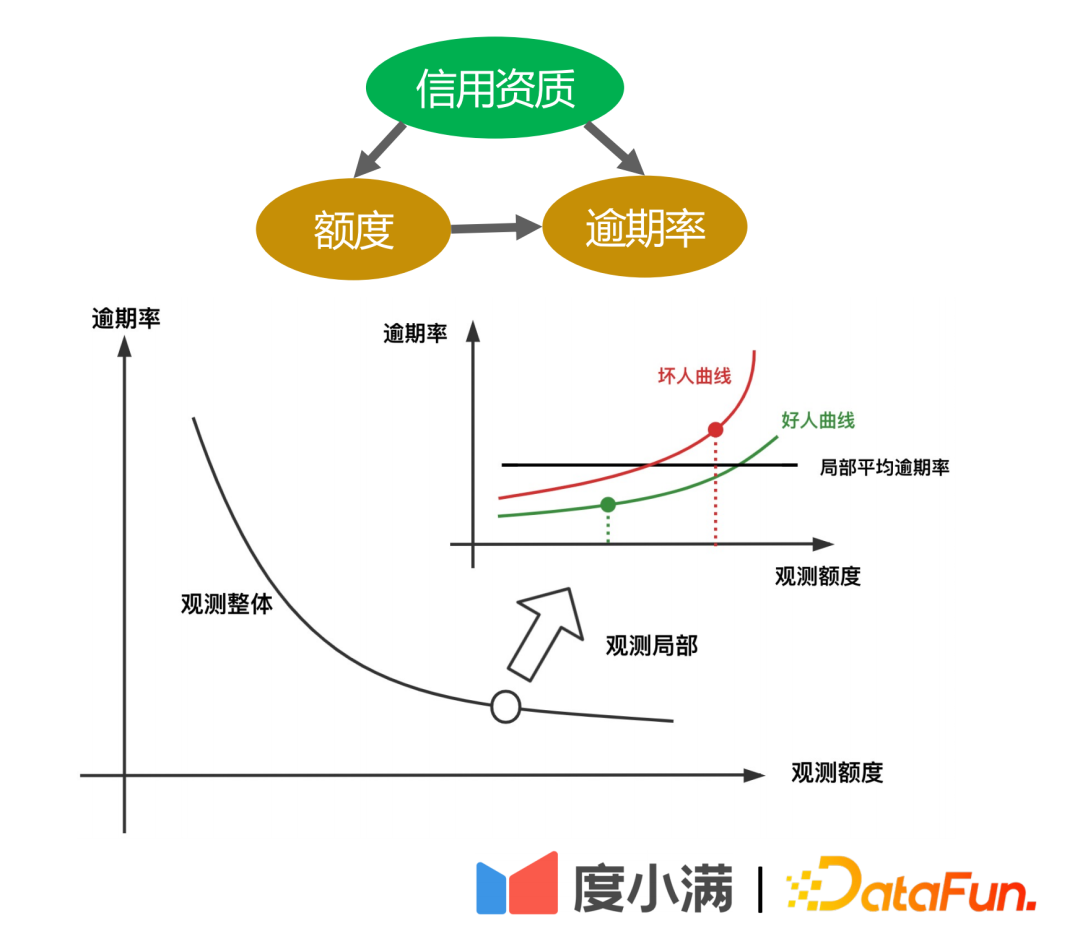

第二个例子为信贷场景。从历史统计数据中可以看出,给定的额度(能借到的钱款数)越高,逾期率越低。但是金融领域,会首先根据借款人的A卡判断其信用资质,如果信用资质越好,则平台赋予额度越高,整体逾期率也很低。但是根据局部随机实验表明,相同信用资质人群,会有一部分人其额度风险迁移曲线变化比较缓慢,也会有一部分人其额度迁移风险较高,即额度提升后,带来的风险增量较大。

上面两个case说明,如果建模中忽略混淆因子,可能会得到错误,甚至相反的结论。

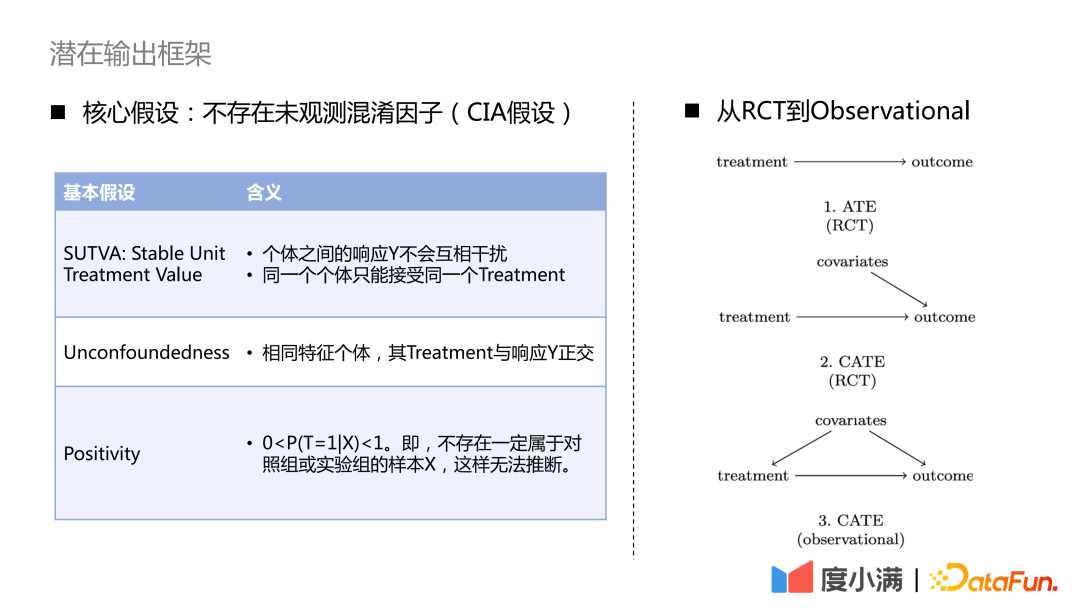

如何从RCT随机样本过渡到观测样本因果建模?

对于RCT样本的情况,如果希望评估ATE指标,可以通过分组相减或DID(difference in difference)。如果希望评估CATE指标,可以通过uplift 建模。常见的方法比如有meta-learner,double machine learning,causal forest等等。这里需要注意必要的三大假设:SUTVA,Unconfoundedness和Positivity。最核心的假设为:不存在未观测混淆因子。

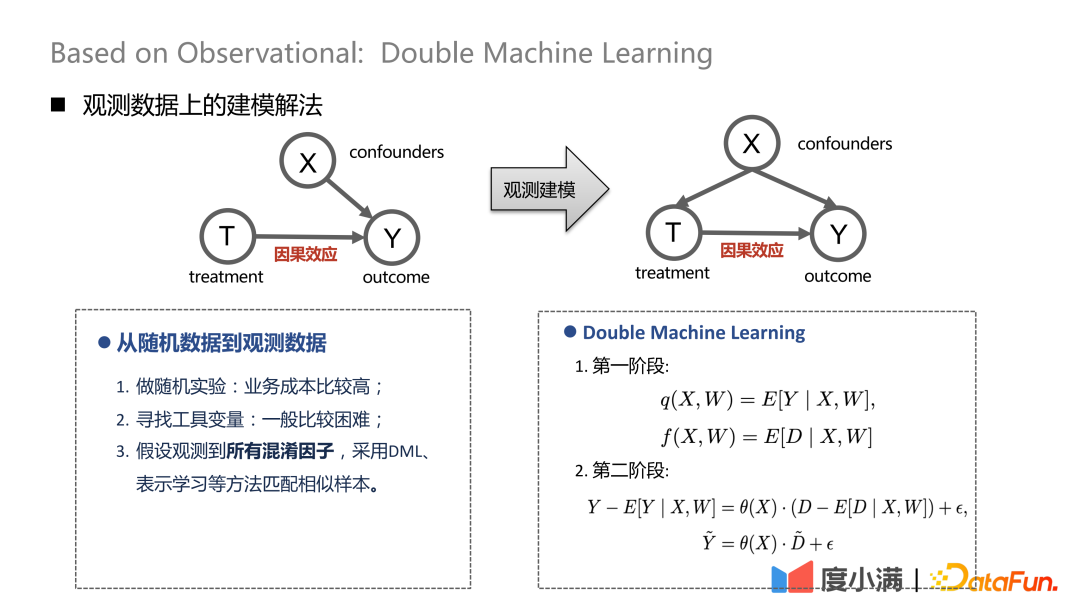

对于仅有观测样本的情况,无法直接获取treatment->outcome的因果关系,我们需要借助必要的手段切断covariates到treatment的后门路径。常见方法是工具变量法和反事实表示学习。工具变量法需要对具体业务抽丝剥茧,绘制业务变量中因果图。反事实表示学习则依靠成熟的机器学习,匹配covariates相似的样本做因果评估。

二、、因果推断的框架演进

1、从随机数据到观测数据

接下来介绍因果推断的框架演进,是如何一步步过度到因果表示学习的。

常见Uplift Model有:Slearner, Tlearner, Xlearner。

其中Slearner将干预变量视为一维特征。需要注意,在常见的树模型里,treatment容易被淹没,导致treatment effect估计偏小。

Tlearner将treatment离散化,对干预变量分组建模,每一个treatment建立预测模型,再作差。需要注意,较少的样本量会带来较高的估计方差。

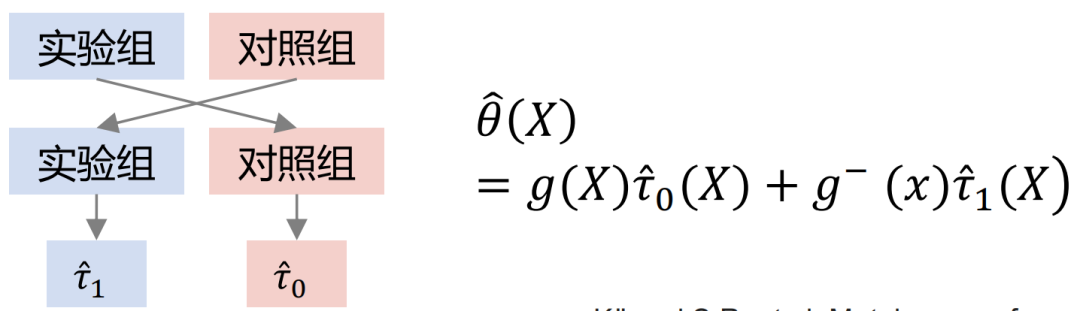

Xlearner分组交叉建模,将实验组和对照组分别进行交叉计算训练。该方法综合了S/T-learner的优点,其缺点是引入了更高的模型结构误差,提高了调参难度。

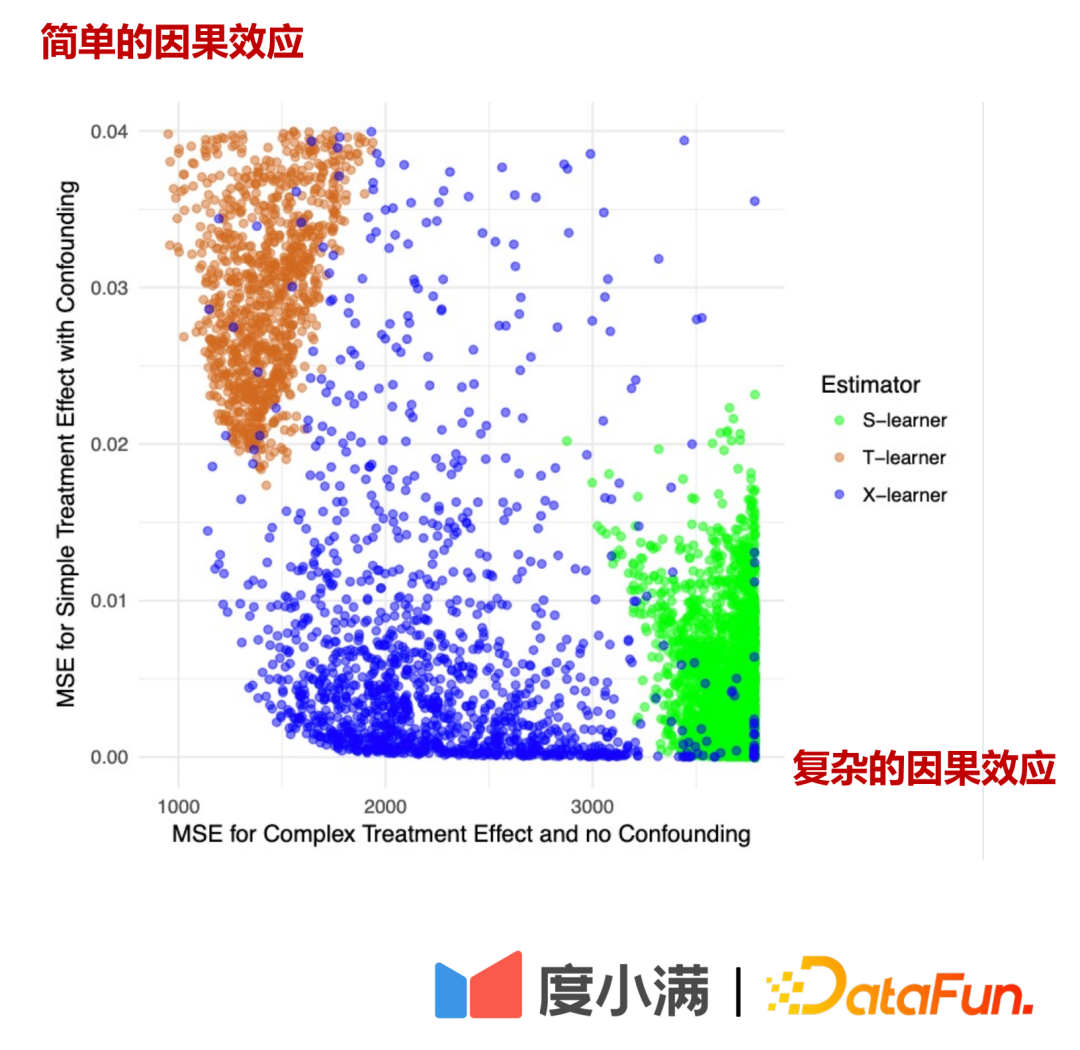

三种model比较:

在上图中,横轴是复杂的因果效应,MSE的的估计误差,纵轴是简单的因果效应,横轴纵轴分别表示两份数据。绿色表示Slearner的误差分布,褐色表示Tlearner的误差分布,蓝色表示Xlearner的误差分布。

在随机样本条件下,Xlearner对于复杂的因果效应估计和简单的因果效应估计均更优;Slearner对于复杂因果效应预估表现相对较差,对简单因果效应估计更优;Tlearner则与Slearner相反。

如果有随机样本,X到T的箭头可以去掉。过渡到观测建模后X到T的箭头去不掉,treatment和outcome会同时受到confounders的影响,这时可以进行一些消偏处理。比如DML(Double Machine Learning)的方式,进行两阶段建模。在第一阶段中,这里的X是用户自身的表征特征,比如年龄、性别等。混淆变量会包括比如历史中对筛选特定人群的操作。在第二阶段中,对上一阶段计算结果的误差进行建模,这里的即是对CATE的估计。

从随机数据到观测数据有三种处理方式:

(1)做随机试验,但业务成本较高;

(2)寻找工具变量,一般比较困难;

(3)假设观测到所有的混淆因子,利用DML、表示学习等方法匹配相似样本。

2、因果表示学习

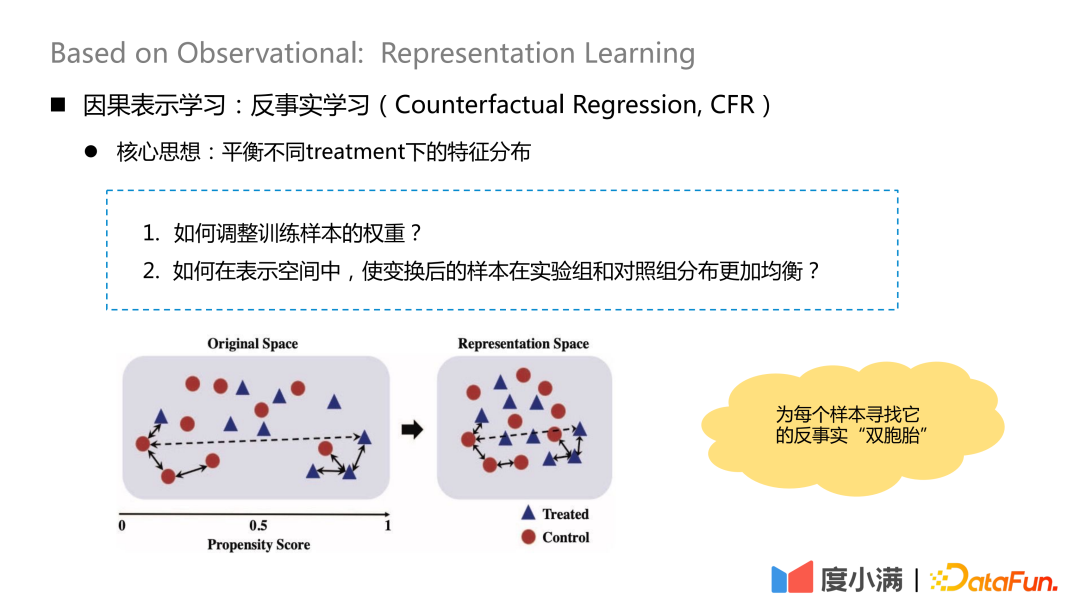

反事实学习的核心思想就是平衡不同treatment下的特征分布。

核心问题有两个:

1. 如何调整训练样本的权重?

2. 如何在表示空间中,使变换后的样本在实验组和对照组分布更加均衡?

本质思想是在变换映射后,为每个样本寻找它的反事实“双胞胎”。映射之后treatment组和control组X的分布比较相似。

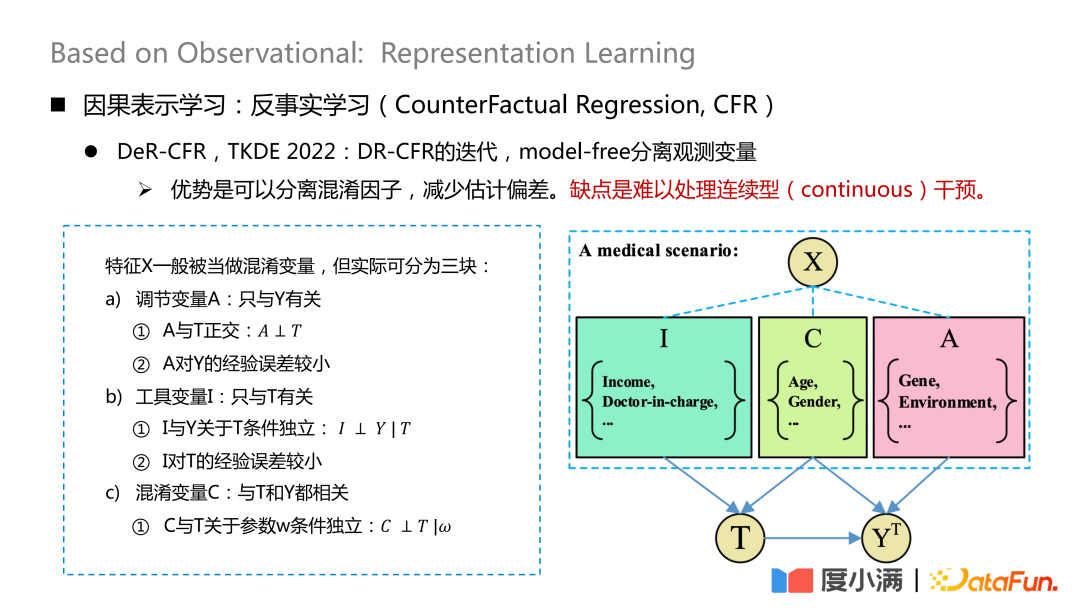

比较有代表性的工作是发表在TKDE 2022上面的一篇论文,介绍了DeR-CFR的一些工作,这部分其实是DR-CRF模型的迭代,采用model-free的方式分离观测变量。

将X变量分成三块:调节变量A,工具变量I和混淆变量C。之后再通过I,C,A来调节不同treatment下X的权重,达到在观测数据上进行因果建模的目的。

这种方法的优势是可以分离混淆因子,减少估计偏差。缺点是难以处理连续型干预。

这个网络的核心就是如何分离A/I/C三类变量。调节变量A只与Y有关,需要保证A与T正交,并且A对Y的经验误差较小;工具变量I只与T有关,需要满足I与Y关于T条件独立,并且I对T的经验误差较小;混淆变量C与T和Y都相关,w是网络的权重,给了网络权重后,需要保证C与T关于w条件独立。这里的正交性可以通过一般的距离公式实现,比如logloss或者mse欧氏距离等约束。

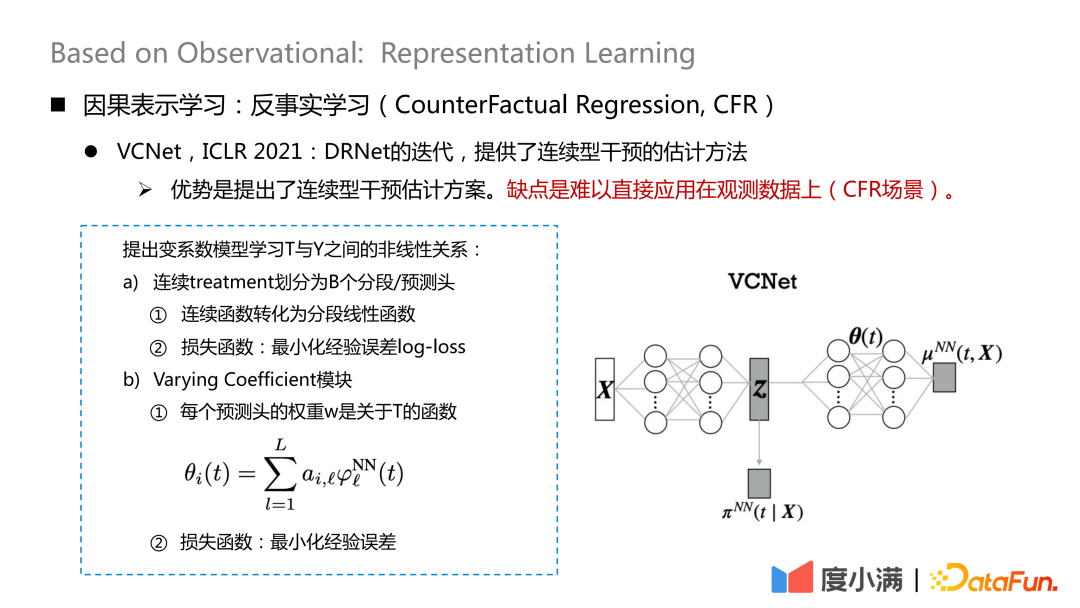

如何处理连续型干预,这块也是有一些新的论文研究,发表在ICLR2021上的VCNet,提供了连续型干预的估计方法。缺点是难以直接应用在观测数据上(CFR场景)。

将X映射到Z上,Z主要包含之前提到的X分解中的I变量和C变量,即将对treatment比较有贡献的变量从X中提取出来了。这里将连续treatment划分为B个分段/预测头,每个连续函数转化成分段的线性函数,最下化经验误差log-loss,用来学习

之后再用学完的Z和θ(t)去学习。

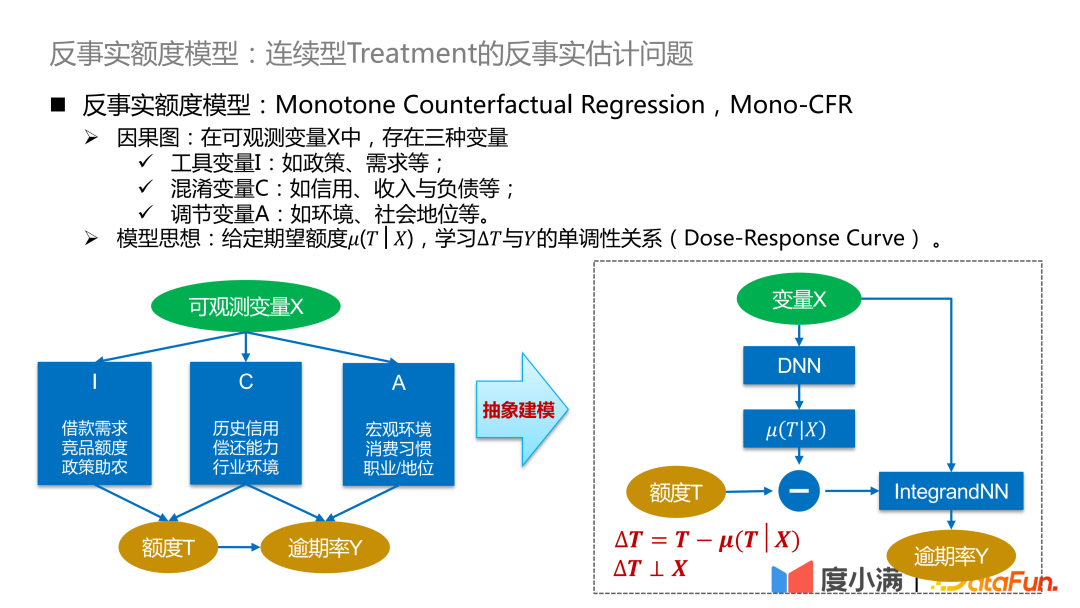

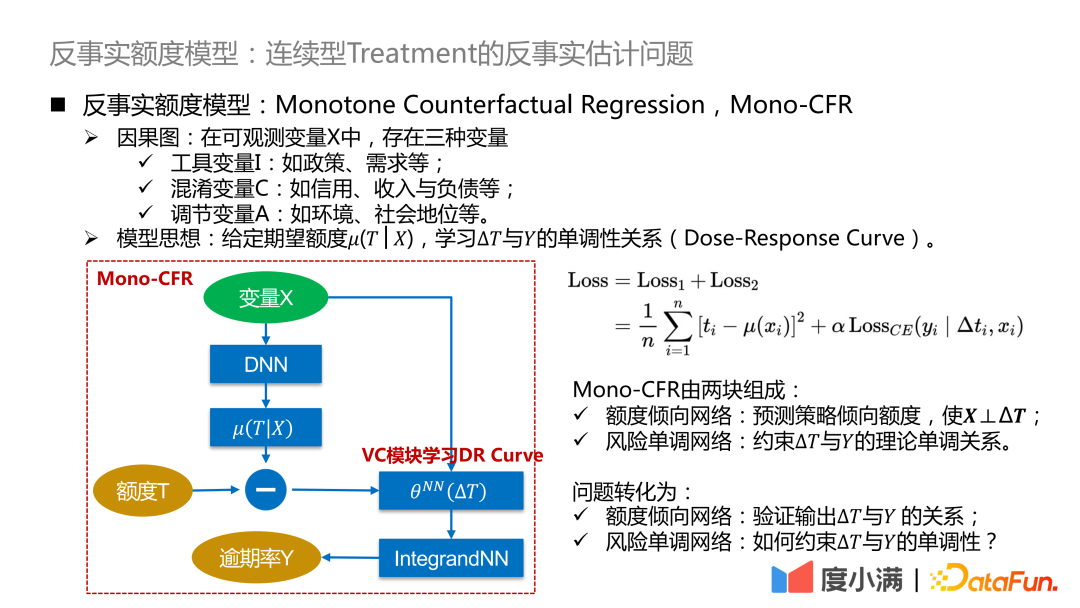

三、反事实额度模型 Mono-CFR

最后来介绍一下度小满的反事实额度模型,这里主要解决的是在观测数据上对连续型Treatment的反事实估计问题。

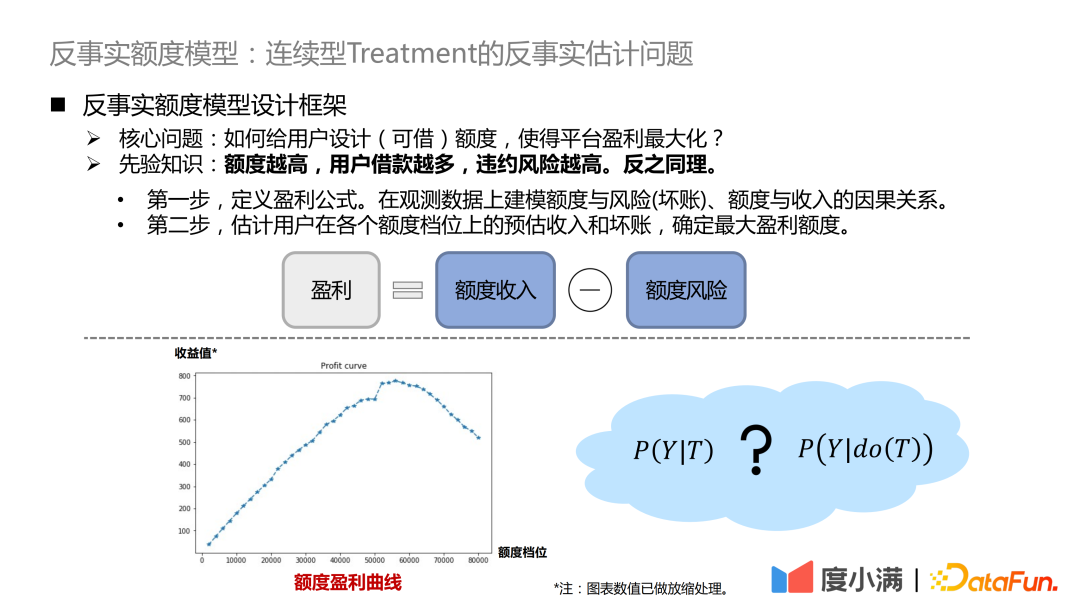

核心问题是,如何给用户设计(可借)额度,使得平台盈利最大化?这里的先验知识是,额度越高,用户借款越多,违约风险越高。反之同理。

- 第一步,定义盈利公式。盈利=额度收入-额度风险。公式看起来简单,但实际上会有很多细节的调整。这样,问题就转化为了在观测数据上建模额度与风险(坏账)、额度与收入的因果关系。

- 第二步,估计用户在各个额度档位上的预估收入和坏账,确定最大盈利额度。

我们期望对每个用户有如上图所示的一个盈利曲线,在不同的额度档位上,对收益值做反事实预估。

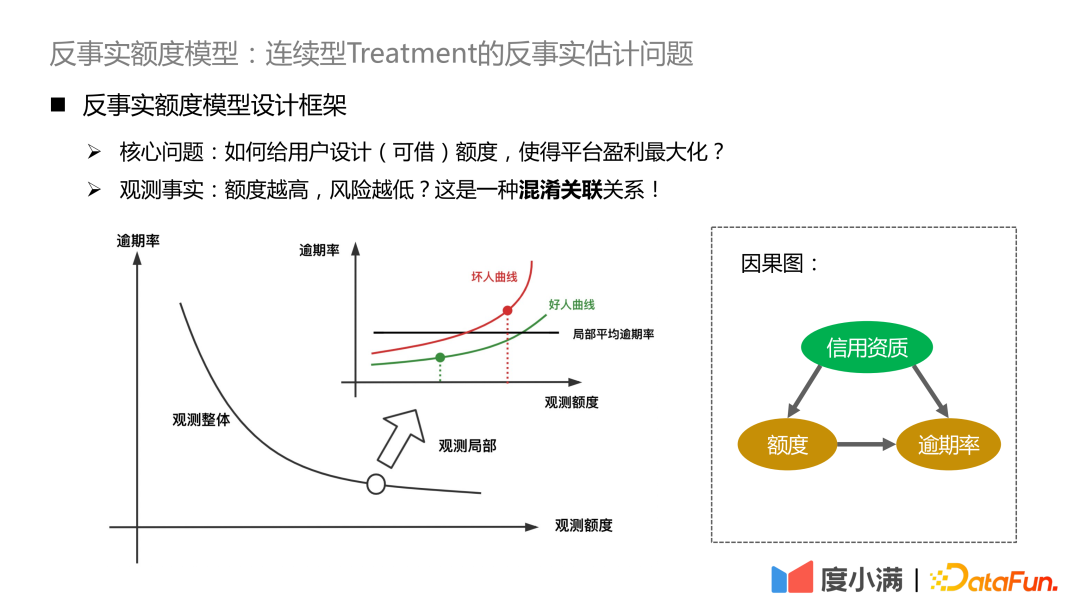

如果在观测数据上看到额度越高风险越低,本质上是由于混淆因子的存在。我们场景里的混淆因子是信用资质。信用资质比较好的人,平台会赋予更高的额度,反之则赋予较低额度。优信用资质人群的绝对风险仍旧明显低于低信用资质人群。若拉齐信用资质,会看到额度的提升将带来风险的提升,高额度突破了用户自身的偿债能力。

我们开始介绍反事实额度模型的框架。在可观测变量X中,存在之前提到的三种变量,其中大多数是混淆变量C,小部分是策略未考虑到的是调节变量A,还有一部分是仅仅跟干预有关系的工具变量I。

- 工具变量I:如政策、需求等,会影响历史的定额策略,但不会影响逾期概率。

- 混淆变量C:如信用、收入与负债等,同时影响对额度的调整,和这个人的逾期概率。

- 调节变量A:如环境、社会地位等,会影响逾期率。

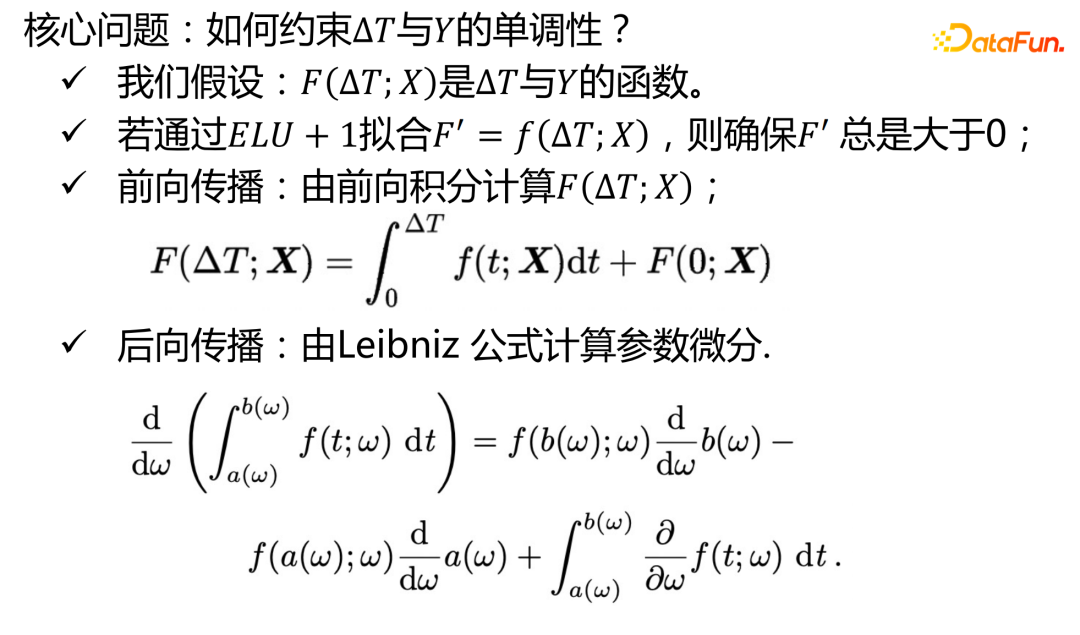

模型思想:给定期望额度μ(T|X),学习∆T与Y的单调性关系(Dose-Response Curve)。期望额度可以理解为模型学习到的连续性倾向额度,使得混淆变量C和额度T之间的关系能够断开,转换成∆T与Y的因果关系学习,从而对∆T下Y的分布进行较好的刻画。

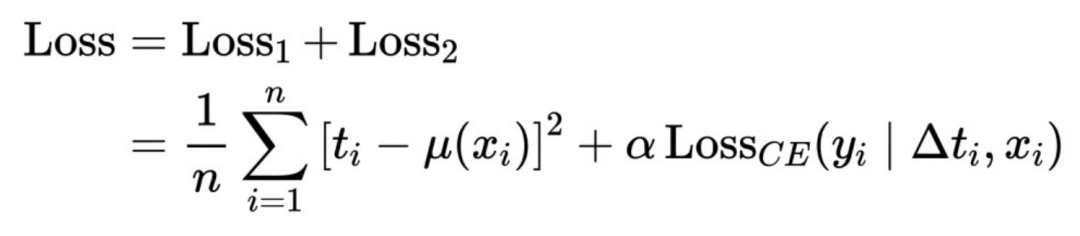

这里进一步细化上述抽象的框架:将∆T转化成变系数模型,再接入IntegrandNN网络,训练误差分成两部分:

这里的α是衡量风险重要程度的超参数。

Mono-CFR由两大部分组成:

- 额度倾向网络:预测策略倾向额度,使X⊥∆T。

作用一:蒸馏出X中与T最相关的变量,最小化经验误差。

作用二:锚定历史策略上的近似样本。

- 风险单调网络:约束∆T与Y的理论单调关系。

作用一:对弱系数变量施加独立单调约束。

作用二:减少估计偏差。

问题转化为:

- 额度倾向网络:验证输出∆T与Y 的关系。

- 风险单调网络:如何约束∆T与Y的单调性?

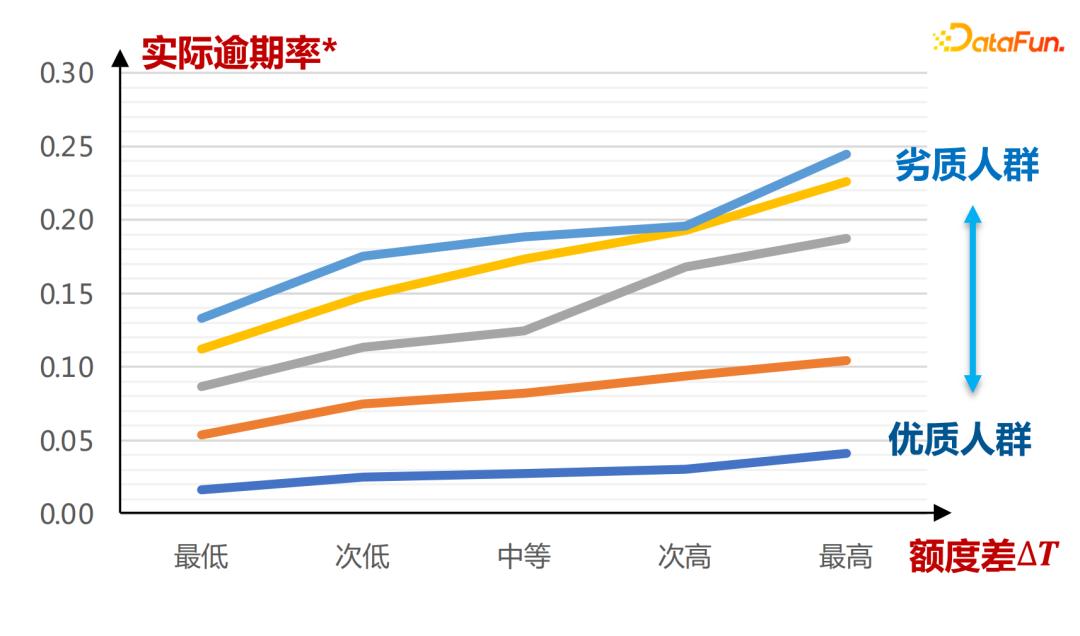

实际额度倾向网络输入如下:

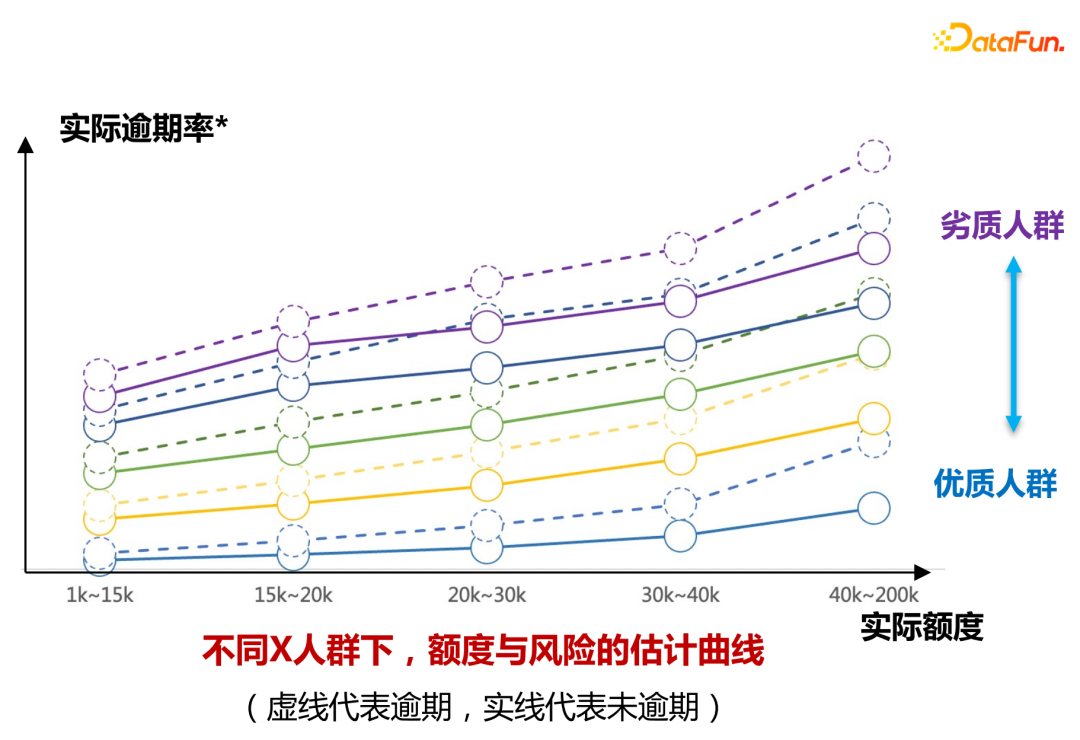

横轴是A卡评分定义出的人群,可以看出,不同倾向额度μ(T|X)下,额度差∆T与逾期率Y呈现单调递增关系,越劣质人群的额度差∆T变化曲线越陡峭,实际逾期率变化曲线也越陡峭,整个曲线斜率更大。此处的结论完全是通过历史的数据学习得出的。

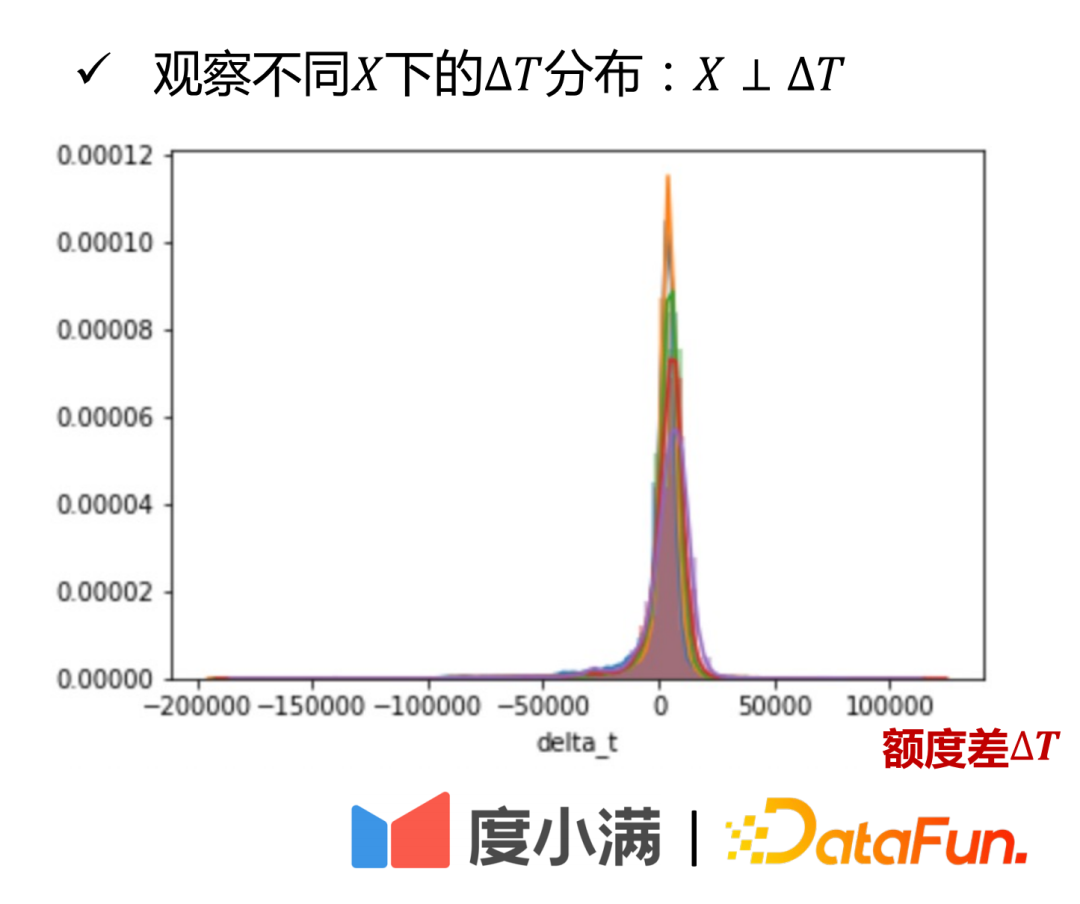

从X和∆T分布图中可以看出:不同资质人群(图中通过不同颜色区分)的额度差∆T均匀分布在相似的区间之中,这是从实际角度说明。

从理论角度,亦可被严格证明。

第二部分是风险单调网络的实现:

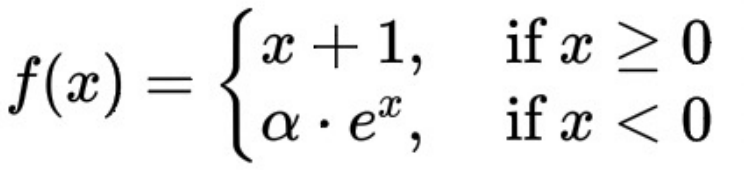

这里的ELU+1函数数学表达式为:

∆T和逾期率呈现单调递增的变化趋势,通过ELU+1函数的导数总是大于等于0来保证。

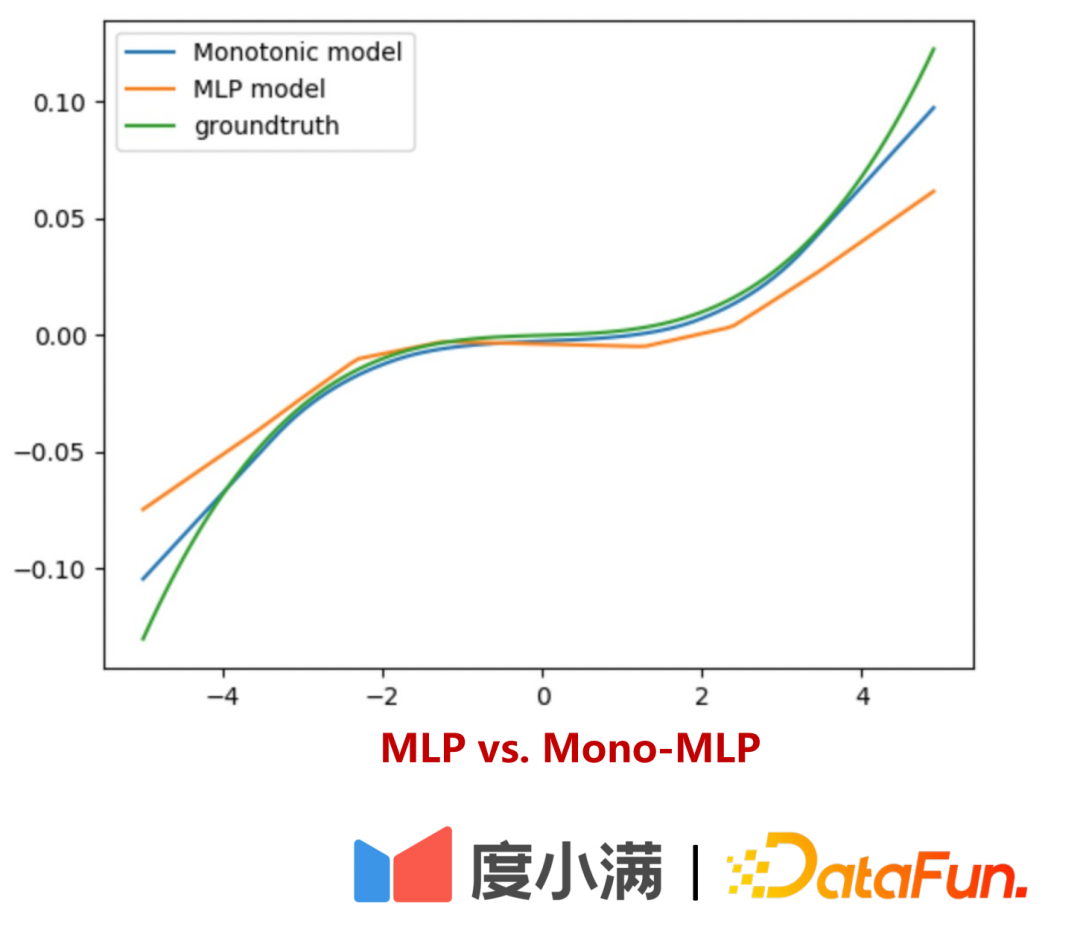

接下来说明风险单调网络如何对弱系数变量学的更加准确:

假设有这样一个公式:

可以看出这里的x1即为弱系数变量,当对x1施加单调性约束后,对响应Y的估计更加准确。如果没有这样的单独约束,x1的重要性会被x2淹没,导致模型偏差增大。

如何离线评估额度的风险的估计曲线?

分成两部分:

- 第一部分:可解释验证

不同资质人群下,去绘制如上图所示的额度风险变化曲线,模型可以学出不同资质人群(图中不同颜色标识)不同档位实际额度和逾期率的区分度。

- 第二部分:利用小流量实验验证,不同提额幅度下的风险偏差,可以通过uplift分箱得出。

线上实验结论:

在额度上涨30%条件下,用户逾期金额下降20%以上, 借款提升30%,盈利性提升 30%以上。

未来模型预期:

以model-free形式将工具变量与调节变量更清晰地分开,使模型在劣质人群上的风险迁移表现更佳。

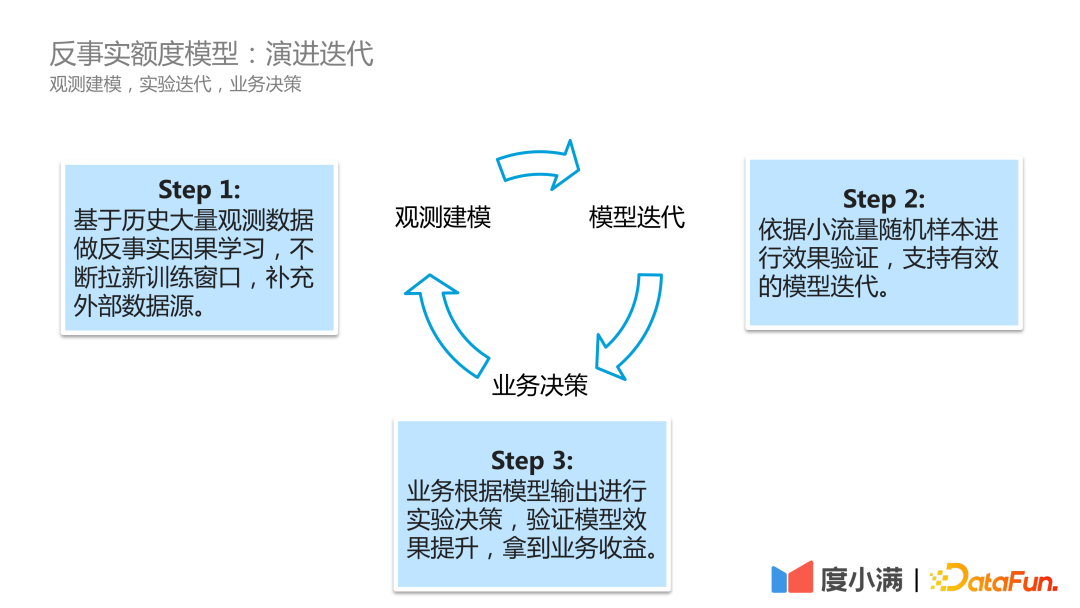

在实际业务场景中,度小满的模型演进迭代流程如下:

第一步,观测建模,不断滚动历史观测数据,去做反事实因果学习,不断拉新训练窗口,补充外部数据源。

第二步,模型迭代,依据小流量随机样本进行效果验证,支持有效的模型迭代。

第三步,业务决策,业务根据模型输出进行实验决策,验证模型效果提升,拿到业务收益。

以上是基于反事实因果推断的度小满额度模型的详细内容。更多信息请关注PHP中文网其他相关文章!

AI技能差距正在减慢供应链Apr 26, 2025 am 11:13 AM

AI技能差距正在减慢供应链Apr 26, 2025 am 11:13 AM经常使用“ AI-Ready劳动力”一词,但是在供应链行业中确实意味着什么? 供应链管理协会(ASCM)首席执行官安倍·埃什肯纳齐(Abe Eshkenazi)表示,它表示能够评论家的专业人员

一家公司如何悄悄地努力改变AIApr 26, 2025 am 11:12 AM

一家公司如何悄悄地努力改变AIApr 26, 2025 am 11:12 AM分散的AI革命正在悄悄地获得动力。 本周五在德克萨斯州奥斯汀,Bittensor最终游戏峰会标志着一个关键的时刻,将分散的AI(DEAI)从理论转变为实际应用。 与闪闪发光的广告不同

NVIDIA释放NEMO微服务以简化AI代理开发Apr 26, 2025 am 11:11 AM

NVIDIA释放NEMO微服务以简化AI代理开发Apr 26, 2025 am 11:11 AM企业AI面临数据集成挑战 企业AI的应用面临一项重大挑战:构建能够通过持续学习业务数据来保持准确性和实用性的系统。NeMo微服务通过创建Nvidia所描述的“数据飞轮”来解决这个问题,允许AI系统通过持续接触企业信息和用户互动来保持相关性。 这个新推出的工具包包含五个关键微服务: NeMo Customizer 处理大型语言模型的微调,具有更高的训练吞吐量。 NeMo Evaluator 提供针对自定义基准的AI模型简化评估。 NeMo Guardrails 实施安全控制,以保持合规性和适当的

AI为艺术与设计的未来描绘了一幅新图片Apr 26, 2025 am 11:10 AM

AI为艺术与设计的未来描绘了一幅新图片Apr 26, 2025 am 11:10 AMAI:艺术与设计的未来画卷 人工智能(AI)正以前所未有的方式改变艺术与设计领域,其影响已不仅限于业余爱好者,更深刻地波及专业人士。AI生成的艺术作品和设计方案正在迅速取代传统的素材图片和许多交易性设计活动中的设计师,例如广告、社交媒体图片生成和网页设计。 然而,专业艺术家和设计师也发现AI的实用价值。他们将AI作为辅助工具,探索新的美学可能性,融合不同的风格,创造新颖的视觉效果。AI帮助艺术家和设计师自动化重复性任务,提出不同的设计元素并提供创意输入。 AI支持风格迁移,即将一种图像的风格应用

Zoom如何彻底改变与Agent AI的合作:从会议到里程碑Apr 26, 2025 am 11:09 AM

Zoom如何彻底改变与Agent AI的合作:从会议到里程碑Apr 26, 2025 am 11:09 AMZoom最初以其视频会议平台而闻名,它通过创新使用Agentic AI来引领工作场所革命。 最近与Zoom的CTO XD黄的对话揭示了该公司雄心勃勃的愿景。 定义代理AI 黄d

对大学的存在威胁Apr 26, 2025 am 11:08 AM

对大学的存在威胁Apr 26, 2025 am 11:08 AMAI会彻底改变教育吗? 这个问题是促使教育者和利益相关者的认真反思。 AI融入教育既提出了机遇和挑战。 正如科技Edvocate的马修·林奇(Matthew Lynch)所指出的那样

原型:美国科学家正在国外寻找工作Apr 26, 2025 am 11:07 AM

原型:美国科学家正在国外寻找工作Apr 26, 2025 am 11:07 AM美国科学研究和技术发展或将面临挑战,这或许是由于预算削减导致的。据《自然》杂志报道,2025年1月至3月期间,美国科学家申请海外工作的数量比2024年同期增加了32%。此前一项民意调查显示,75%的受访研究人员正在考虑前往欧洲和加拿大寻找工作。 过去几个月,数百项NIH和NSF的拨款被终止,NIH今年的新拨款减少了约23亿美元,下降幅度接近三分之一。泄露的预算提案显示,特朗普政府正在考虑大幅削减科学机构的预算,削减幅度可能高达50%。 基础研究领域的动荡也影响了美国的一大优势:吸引海外人才。35

所有有关打开AI最新的GPT 4.1家庭的信息 - 分析VidhyaApr 26, 2025 am 10:19 AM

所有有关打开AI最新的GPT 4.1家庭的信息 - 分析VidhyaApr 26, 2025 am 10:19 AMOpenai推出了强大的GPT-4.1系列:一个专为现实世界应用设计的三种高级语言模型家族。 这种巨大的飞跃提供了更快的响应时间,增强的理解和大幅降低了成本

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

SublimeText3 Linux新版

SublimeText3 Linux最新版

适用于 Eclipse 的 SAP NetWeaver 服务器适配器

将Eclipse与SAP NetWeaver应用服务器集成。

VSCode Windows 64位 下载

微软推出的免费、功能强大的一款IDE编辑器

ZendStudio 13.5.1 Mac

功能强大的PHP集成开发环境

SublimeText3汉化版

中文版,非常好用