回归算法的误差度量

当我们创建回归算法并想知道该模型的效率如何时,我们使用错误度量来获取代表机器学习模型错误的值。当我们想要测量数值(实数、整数)的预测模型的误差时,本文中的指标非常重要。

在本文中,我们将介绍回归算法的主要误差指标,在 Python 中手动执行计算,并在美元报价数据集上测量机器学习模型的误差。

所涉及的指标

- SE — 误差总和

- ME — 平均误差

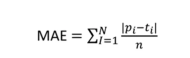

- MAE — 平均绝对误差

- MPE — 平均百分比误差

- MAPAE — 平均绝对百分比误差

这两个指标有点相似,我们有平均值和误差百分比的指标,以及平均和绝对误差百分比的指标,只是有区别,以便一组获得差异的实际值,另一组获得绝对值的差异。重要的是要记住,在这两个指标中,值越低,我们的预测就越好。

SE - 误差总和

SE 指标是本文中最简单的指标,其公式为:

SE = εR — P

因此,它是真实值(模型的目标变量)与预测值之间的差值之和。该指标有一些缺点,例如不将值视为绝对值,这将导致错误值。

ME - 误差平均值

ME 指标是 SE 的“补充”,我们基本上有一个区别,即我们将在给定元素数量的情况下获得 SE 的平均值:

ME = ε(R-P)/N

与 SE 不同,我们只需将 SE 结果除以元素数量。这个指标和 SE 一样,取决于规模,也就是说,我们必须使用同一组数据,并且可以与不同的预测模型进行比较。

MAE——平均绝对误差

MAE 指标是 ME,但仅考虑绝对(非负)值。当我们计算实际值和预测值之间的差异时,我们可能会得到负结果,并且这种负差异会应用于之前的指标。在这个指标中,我们必须将差异转换为正值,然后根据元素数量取平均值。

MPE:平均百分比误差

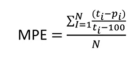

MPE 指标是平均误差占每个差异之和的百分比。这里我们必须获取差异的百分比,将其相加,然后除以元素数量以获得平均值。因此,实际值和预测值之间的差值除以实际值,再乘以 100,我们将所有这些百分比相加,然后除以元素数量。该指标与比例 (%) 无关。

MAPAE - 平均绝对百分比误差

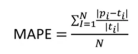

MAPAE 指标与之前的指标非常相似,但是预测 x 实际之间的差异是绝对的,也就是说,您用正值来计算它。因此,该指标是错误百分比的绝对差异。该指标也是与尺度无关的。

在实践中使用指标

给出每个指标的解释,我们将根据美元汇率机器学习模型的预测,在 Python 中手动计算这两个指标。目前,大多数回归指标都存在于 Sklearn 包中的现成函数中,但是这里我们将手动计算它们,仅用于教学目的。

我们将仅使用随机森林和决策树算法来比较两个模型之间的结果。

数据分析

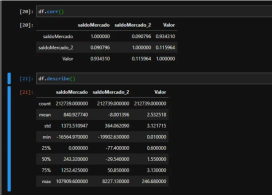

在我们的数据集中,我们有 SaldoMercado 和 saldoMercado_2 列,它们是影响 Value 列(我们的美元报价)的信息。正如我们所看到的,MercadoMercado 余额与报价的关系比 Merado_2 余额更密切。还可以观察到我们没有缺失值(无限或 Nan 值),并且balanceMercado_2 列有许多非绝对值。

模型准备

我们通过定义预测变量和我们想要预测的变量来准备机器学习模型的值。我们使用train_test_split将数据随机分为30%用于测试,70%用于训练。

最后,我们初始化两种算法(RandomForest 和 DecisionTree),拟合数据并用测试数据测量两种算法的分数。我们获得了 TreeRegressor 83% 的分数和 ForestRegressor 90% 的分数,这在理论上表明 ForestRegressor 表现更好。

结果与分析

鉴于 ForestRegressor 的部分观察到的性能,我们创建了一个包含应用指标所需数据的数据集。我们对测试数据进行预测,并使用实际值和预测值创建一个 DataFrame,包括差异和百分比列。

我们可以观察到,相对于美元汇率的实际总额与我们模型预测的汇率:

- 我们的总差额为 R$578.00

- 这代表预测 x 实际值之间存在 0.36% 的差异(不考虑绝对值)

- 就平均误差 (ME) 而言,我们的值较低,平均为 R$0.009058

- 对于绝对平均值,该值会增加一点,因为我们的数据集中有负值

我强调,这里我们出于教学目的手动执行计算。但是,建议使用 Sklearn 包中的指标函数,因为它具有更好的性能并且计算出错的可能性较低。

完整的代码可以在我的 GitHub 上找到:github.com/AirtonLira/artigo_metricasregressao

作者:Airton Lira Junior

LinkedIn:linkedin.com/in/airton-lira-junior-6b81a661/

以上是回归算法的指标的详细内容。更多信息请关注PHP中文网其他相关文章!

如何使用Python查找文本文件的ZIPF分布Mar 05, 2025 am 09:58 AM

如何使用Python查找文本文件的ZIPF分布Mar 05, 2025 am 09:58 AM本教程演示如何使用Python处理Zipf定律这一统计概念,并展示Python在处理该定律时读取和排序大型文本文件的效率。 您可能想知道Zipf分布这个术语是什么意思。要理解这个术语,我们首先需要定义Zipf定律。别担心,我会尽量简化说明。 Zipf定律 Zipf定律简单来说就是:在一个大型自然语言语料库中,最频繁出现的词的出现频率大约是第二频繁词的两倍,是第三频繁词的三倍,是第四频繁词的四倍,以此类推。 让我们来看一个例子。如果您查看美国英语的Brown语料库,您会注意到最频繁出现的词是“th

我如何使用美丽的汤来解析HTML?Mar 10, 2025 pm 06:54 PM

我如何使用美丽的汤来解析HTML?Mar 10, 2025 pm 06:54 PM本文解释了如何使用美丽的汤库来解析html。 它详细介绍了常见方法,例如find(),find_all(),select()和get_text(),以用于数据提取,处理不同的HTML结构和错误以及替代方案(SEL)

如何使用TensorFlow或Pytorch进行深度学习?Mar 10, 2025 pm 06:52 PM

如何使用TensorFlow或Pytorch进行深度学习?Mar 10, 2025 pm 06:52 PM本文比较了Tensorflow和Pytorch的深度学习。 它详细介绍了所涉及的步骤:数据准备,模型构建,培训,评估和部署。 框架之间的关键差异,特别是关于计算刻度的

python对象的序列化和避难所化:第1部分Mar 08, 2025 am 09:39 AM

python对象的序列化和避难所化:第1部分Mar 08, 2025 am 09:39 AMPython 对象的序列化和反序列化是任何非平凡程序的关键方面。如果您将某些内容保存到 Python 文件中,如果您读取配置文件,或者如果您响应 HTTP 请求,您都会进行对象序列化和反序列化。 从某种意义上说,序列化和反序列化是世界上最无聊的事情。谁会在乎所有这些格式和协议?您想持久化或流式传输一些 Python 对象,并在以后完整地取回它们。 这是一种在概念层面上看待世界的好方法。但是,在实际层面上,您选择的序列化方案、格式或协议可能会决定程序运行的速度、安全性、维护状态的自由度以及与其他系

Python中的数学模块:统计Mar 09, 2025 am 11:40 AM

Python中的数学模块:统计Mar 09, 2025 am 11:40 AMPython的statistics模块提供强大的数据统计分析功能,帮助我们快速理解数据整体特征,例如生物统计学和商业分析等领域。无需逐个查看数据点,只需查看均值或方差等统计量,即可发现原始数据中可能被忽略的趋势和特征,并更轻松、有效地比较大型数据集。 本教程将介绍如何计算平均值和衡量数据集的离散程度。除非另有说明,本模块中的所有函数都支持使用mean()函数计算平均值,而非简单的求和平均。 也可使用浮点数。 import random import statistics from fracti

使用Python处理专业错误Mar 04, 2025 am 10:58 AM

使用Python处理专业错误Mar 04, 2025 am 10:58 AM在本教程中,您将从整个系统的角度学习如何处理Python中的错误条件。错误处理是设计的关键方面,它从最低级别(有时是硬件)一直到最终用户。如果y

哪些流行的Python库及其用途?Mar 21, 2025 pm 06:46 PM

哪些流行的Python库及其用途?Mar 21, 2025 pm 06:46 PM本文讨论了诸如Numpy,Pandas,Matplotlib,Scikit-Learn,Tensorflow,Tensorflow,Django,Blask和请求等流行的Python库,并详细介绍了它们在科学计算,数据分析,可视化,机器学习,网络开发和H中的用途

用美丽的汤在Python中刮擦网页:搜索和DOM修改Mar 08, 2025 am 10:36 AM

用美丽的汤在Python中刮擦网页:搜索和DOM修改Mar 08, 2025 am 10:36 AM该教程建立在先前对美丽汤的介绍基础上,重点是简单的树导航之外的DOM操纵。 我们将探索有效的搜索方法和技术,以修改HTML结构。 一种常见的DOM搜索方法是EX

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

PhpStorm Mac 版本

最新(2018.2.1 )专业的PHP集成开发工具

禅工作室 13.0.1

功能强大的PHP集成开发环境

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

DVWA

Damn Vulnerable Web App (DVWA) 是一个PHP/MySQL的Web应用程序,非常容易受到攻击。它的主要目标是成为安全专业人员在合法环境中测试自己的技能和工具的辅助工具,帮助Web开发人员更好地理解保护Web应用程序的过程,并帮助教师/学生在课堂环境中教授/学习Web应用程序安全。DVWA的目标是通过简单直接的界面练习一些最常见的Web漏洞,难度各不相同。请注意,该软件中

mPDF

mPDF是一个PHP库,可以从UTF-8编码的HTML生成PDF文件。原作者Ian Back编写mPDF以从他的网站上“即时”输出PDF文件,并处理不同的语言。与原始脚本如HTML2FPDF相比,它的速度较慢,并且在使用Unicode字体时生成的文件较大,但支持CSS样式等,并进行了大量增强。支持几乎所有语言,包括RTL(阿拉伯语和希伯来语)和CJK(中日韩)。支持嵌套的块级元素(如P、DIV),