打破代幣發行\'只跌不漲\'魔咒:為什麼鑽石手不是好選擇?

- 王林轉載

- 2024-04-26 09:28:011019瀏覽

目前的代幣發行結構助長了 "只跌不漲 "的模式,代幣的價格將在這種模式下被重挫。

代幣以高FDV發行,隨著空投接收者出售而慢慢流失,然後隨著VC的解鎖而崩潰。

關於如何打破當前模式的一些想法

Mike Zajko總是將一個團隊的代幣軌蹟的最壞情況描述為ICP圖表,如果你的代幣價格看起來像這樣,長期來看你就麻煩了。

反身性對協議來說可能是美好的事物,價格上漲可以幫助催化一個真正的社區/開發者生態系統

但反過來也是真的,而且可能非常殘酷。

在我進一步講解之前,讓我們快速定義一些事情,代幣供應有兩個主要指標:

流通供應量:流通中的代幣

完全稀釋供應量:代幣的最大數量

#流通供應量會隨著時間的推移而增加,直到它等於完全攤薄供應量

例如,如果團隊代幣在TGE(代幣產生事件)時被鎖定,當它們在第12個月開始歸屬時,它們會被加入到流通供應量中。它們始終是完全攤薄供應量的一部分。

市值=流通代幣供應量 * 價格,完全稀釋估值(FDV)=完全稀釋供應 * 價格。

市值是衡量需求的指標,而FDV只是衡量供應的指標。

市值是公共需求的總價值,它隨著價格的變化而上升和下降,假設流動性良好,這是一個可靠的指標。

FDV隨著市值的增加而增加,因為這兩個指標都是基於當前的市場代幣價格,然而,市值上升並不意味著對這些鎖定代幣的額外需求。

鎖定代幣的持有者實際上可能樂意以低得多的價格出售,因此,FDV 可能不是衡量真實網路價值的一個非常準確的指標。

有一個說法認為,實際上FDV(完全攤薄估值)就是一個Meme,因為一些代幣的FDV交易非常瘋狂(例如Worldcoin的FDV為500億美元)

這可能對零售投資者來說是有意義的,因為如果你在這些資產中頻繁交易,除非你在解鎖時被套住,否則FDV可能不那麼重要。

但FDV對VC來說絕對重要,因為他們是持有鎖定代幣的人!目前,絕大多數來自創投的融資協議都有一年的鎖定期,然後在接下來的18-36個月內到期。

VC應該在3-4年內以預期的FDV對資產進行估值,因為這是他們可以向LP回報的真實反映,但可惜這不是這個市場的運作方式。

那我現在談論的這個目前範式是什麼?

以高FDV(完全稀釋估值)發行代幣

#

沒有公開的代幣銷售

大規模空投

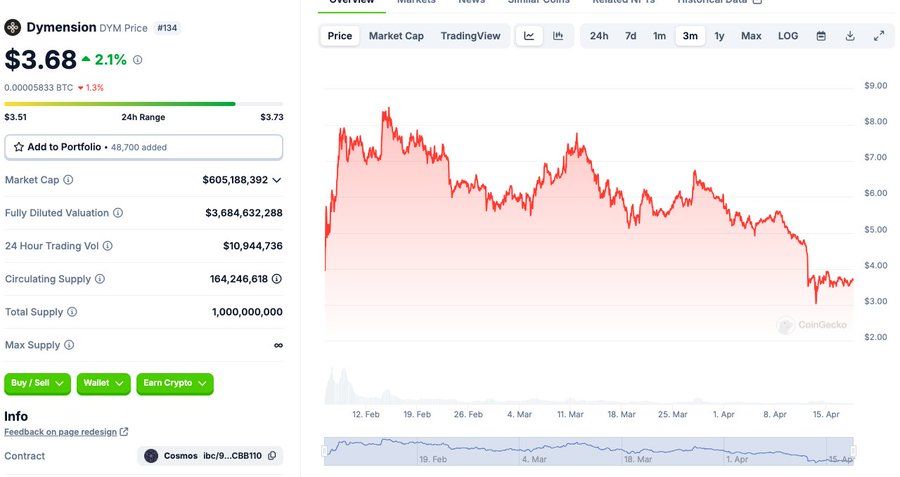

Dymension就是一個例子,推出時高達80億美元的FDV,16%的流通量,不公開銷售,價值高達9位數的空投。

為什麼會發生這種情況?

我認為一旦空投範式開始,這就成了一種可以在不增加更多代幣的情況下提升空投的美元價值的方式。

而且這會增強團隊和創投的自尊。

是的,VC和團隊可以出售鎖定代幣,但我不確定對鎖定代幣的需求有多大,所以不確定這種情況有多普遍。

但以上的方式並不總是這些項目啟動的方式!今天大多數主導的L1(第一層區塊鏈)

#發行時是不到10億美元FDV

解鎖方式大體相似,但通常歸屬期更短

散戶可以以相對較低的價格購買(

沒有空投

以NEAR為例子,發佈時流通量為20%,但社群銷售立即開始解鎖,50%在1年內流通,發佈時的FDV是5-8億美元。

SOL一開始大約有20%在流通,但一年後約有75%在流通。初始的FDV在3億到5億美元之間

你可以在很多很多個月裡以低於5美元的價格購買$SOL。

$LINK 以數億FDV的價格發行,在前18個月的交易中,FDV通常低於10億美元。

這些代幣都有強大的社區和堅實的代幣持有者基礎,他們的成本相對較低。我們總是談論的這些傳說中的加密社群是什麼?

恕我直言:社群意味著和你的網友一起賺錢。在加密貨幣領域,很少有強大的社群沒有賺錢。

回想ICP圖表,你真的認為有一個強大的ICP社群嗎?絕無可能。

接下來會發生什麼事?

代幣的價格只有在買家多於賣家的情況下才會上漲。

那麼今天市場的買家是誰?絕對不是機構投資人!

是的,有一些流動性基金,也有一些加密貨幣創投基金購買代幣,但真的沒有太多資本流入流動性市場

只要拋開ETH/BTC不談,其每年的絕對最大流入資金也就100億到150億美元。

光是本週我們就看到了三個代幣的發行,總供應量超過50億美元,沒有機會有足夠的機構出價來吃掉市場上的供應。

最終,所有這些代幣的終端買家都是零售投資者。

但問題是,零售投資者對高估值、低流通量代幣的興趣極為有限。有兩個存在的問題:

首先,這些代幣價格昂貴。沒有人會覺得用十位數的 FDV 買東西是划算的

第二,透過這些大型空投,零售投資者可以免費獲得代幣!那他們為什麼還要買更多呢?

今年最令人期待的代幣發布

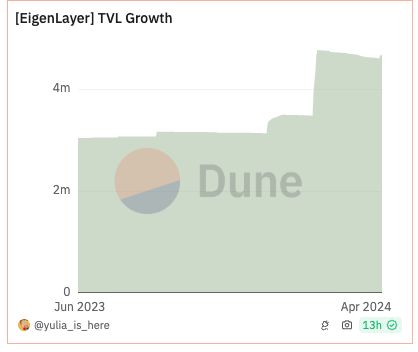

EigenLayer可能會以100億美元以上的FDV的價格發行。我敢打賭,至少大多數有一定知識水準的ETH持有者已經在耕種Eigenlayer了

超過3%的ETH已經存入,一個超過50億美元的生態系統已經圍繞空投敘事形成了。

從邏輯上考慮,如果你想要Eigenlayer的空投,你很可能已經擁有ETH。

如果你有ETH,你現在很可能正在使用這些ETH來賺取Eigen代幣!所以一大部分潛在買家會免費獲得代幣

當然,人們可以去購買更多,顯然會有一些非零的購買行為,但我對它是一個巨大市場持懷疑態度

我個人在各種LRT或Eigen上有相當一部分ETH,希望能得到一個可觀的空投。

如果是200億美元FDV,我會去買更多嗎?答案顯然是不會的。

那麼另一個買家市場是什麼?

零售投資者想接觸 Eigenlayer,但由於種種原因無法購買代幣。顯然,買家的數量並非為零,但我不相信有大批散戶想以 250 億美元的 FDV 購買$EIGEN。

那麼,我們已經確定買方的受眾有限。

賣方呢?

如果你的FDV夠高,VC顯然會出售!

如果你已經從1億美元的種子輪到200億美元的FDV,那麼把錢從桌子上拿走是非常合理的!

零售投資者意識到了這一動態,並追蹤這一點!代幣解鎖有據可查,點這裡深入了解。

空投參與者在賣嗎?我還沒有看到關於本輪空投中銷售比例的大量數據,但有一個明顯的心理概念,即你對免費獲得的東西的重視程度低於你購買的東西。

大多數空投也是基於您存入/抵押的資產的名義價值,因此在您的投資組合中所佔比例不大,例如,如果您在Eigen 中存入1 eth,您可能會獲得價值0.05-0.01 eth 的積分,因此對大多數擼空投的人來說意義不大。

所以這就是為什麼我們處於一個只向下的範式中,我不是想挑這些項目的毛病。我不知道他們在做什麼,我認為他們都是善意的,Eigen是一種新穎的產品。

該如何擺脫這種模式?

我認為需要以下三種方式才能擺脫現在的模式:

#線性解鎖

公開代幣銷售

創造酷炫的東西

6MV做了一些很棒的研究,通常發現較小的解鎖事件對價格的影響小於大型事件。

我認為正確的方向應該是像在TGE時有20-25%的代幣在流通,採用36個月線性解鎖的方式。

此外,應該採用公開代幣銷售。讓零售投資者大規模購買你的項目,Near的代幣銷售需求如此之大,以至於兩次使CoinList網站崩潰。

很明顯,在TGE之前就有很大的需求!讓社群在空投之外累積5-25K美元的代幣,將會購買到更多的忠誠度。

最後,就是創造酷炫的東西。本週期表現較好的項目往往是超級新穎的,例如Ethena或Jito。不知道這是否適用於週期的其餘部分,但直觀地看,可能是這樣的。

也許零售投資者已經厭倦了被強推第十個並行的DA(數據可用性)模組化解決方案。

創投家可以抱怨Meme幣給他們帶來麻煩,但如果他們認為先前週期的市場結構會永遠持續,那麼實際上問題在於他們自己。

我仍然高度看漲,我們正在積極部署。這不是對市場的宏觀看法。

這是一個警告,購買到目前的代幣發行結構顯然不會讓你長期成功。

在過去的十年中,我一直在將這些協議推向市場,並數十次見證了哪些協議有效,哪些協議無效。

不要再聽風投、顧問或任何人的壞建議了,他們試圖告訴你,在最高的FDV時,買入是明智的。

以上是打破代幣發行\'只跌不漲\'魔咒:為什麼鑽石手不是好選擇?的詳細內容。更多資訊請關注PHP中文網其他相關文章!