原文標題:The OnChain Report: 2024 Q1

#原文作者:QuickNode & Artemis

#原文編譯:Felix, PANews

#要點:

穩定幣活動激增:由於現貨比特幣ETF的批准和上市、4月份比特幣減半、惡性通貨膨脹的法定貨幣的外流以及DeFi復甦等因素的綜合作用,穩定幣用戶活動環比激增42 %。

重燃「DeFi之夏」:24年第一季度,DeFi進入了一個以樂觀、具有風險意識和精細創新為特點的新時代。 DeFi用戶活動季增291%,市場重燃「DeFi之夏」的希望。

Web3遊戲升溫:活躍位址數環比增長155%,玩家參與度的大幅增長展示了Web3有能力吸引並留住不斷增長的玩家的能力。

Layer2s快速擴展:Layer2的快速擴展標誌著過去 6 個月中,Web3擴展向前邁出了關鍵一步。特別是Base等平台的TVL大幅成長表明,市場仍有擴大鏈上流動性的興趣。

用戶活動

穩定幣

連續五個季度活躍地址最多,佔所有日活地址(DAA)的41%以上。 USDT繼續主導穩定幣,佔穩定幣總市值的75%左右。在24年第一季,USDT市值首次超過1,000億美元。

儘管USDT在24年第一季處理的交易數量是USDC的10倍以上,但USDC在交易量和平均交易規模方面處於領先地位。

DeFi

DeFi在第一季日活位址數較上季成長291%。這一成長代表了資本流入的復甦和新的收益產生協議的出現,這些協議促進了用戶活動的成長。

DeFi在24年第一季真正進入了一個新的時代,開發者和用戶活動的大幅增加,特別是Solana和Base網路。質押、流動性質押、再質押和流動性再質押都是 DeFi 最近爆炸性增長的催化劑,這也解釋了為什麼質押現在佔 DeFi TVL 的很大一部分。

雖然穩定幣仍然佔據地址活動的首位,但 DeFi 在交易數量方面超過了穩定幣,該季度末日均交易量接近 700 萬筆。收益產生協議的TVL已從23年第三季的265億美元穩定攀升至24年第一季的597億美元。這次反彈顯示DeFi市場信心與流動性的回歸。

Web3遊戲

Web3遊戲賽道經歷了顯著的增長,在交易量上超過了穩定幣,並成為同比增長最快的Web3類別。與23年第四季相比,Web3遊戲在24年第一季的每日活躍位址成長了155%,達到了74.7萬的高峰。 Web3遊戲賽道的交易數量較去年同期成長了370%。

去中心化社交平台

去中心化社交網路在24年第一季經歷了快速成長,用戶活動增加了425%,表明市場對基於區塊鏈的社交平台的興趣日益濃厚,主流平台包括Farcaster、Lens、friend.tech和Tomo。

從以往看,去中心化社群網路的初始使用者參與度會隨著「獨特和新穎」的新鮮感逐漸消失而降低。然而,第一季高峰後活躍用戶數量的逐漸增加表明,隨著時間的推移,用戶參與度會更加穩定,這可能是用戶接受度提高的潛在訊號。

NFT市場

2023年,以太坊在NFT市場交易量方面遠遠超越其它鏈,但在24年第一季度,Solana NFT市場的交易量和活動量激增。雖然OpenSea和Magic Eden在歷史上分別佔據著每日NFT活躍地址和NFT交易數量的主導地位,但這一趨勢在24年第一季被Tensor超越,顯示用戶偏好和平台效能發生了變化。

公链

Layer2和侧链

Layer2解决方案在24年第一季度显著提高了区块链的可扩展性,具有更快的交易速度和更低的成本,有助于解决主要网络上的拥堵和高交易费用等关键挑战。 Layer2市场不断扩大,每个季度都有新的链推出。

Arbitrum

尽管竞争激烈,但Arbitrum在所有以太坊Layer 2s中占据了44%的TVL,长期以来一直是L2的领导者。

在24年第一季度中,Arbitrum在几天内经历了两个重大事件。第一个事件是3月13日以太坊网络Dencun升级,L2交易费用削减98%。Artemis数据显示,平均每日交易量几乎翻了一番,增长了96.2%,平均交易费用下降了93.5%(即平均Arbitrum交易费用几乎在一夜之间从0.3美元下降到0.01美元),但收入只下降了62.6%。简而言之,以太坊升级使Arbitrum更加适应大众市场的应用。

第二次事件是3月16日Arbitrum大规模代币解锁。解锁了价值23.2亿美元的11亿枚ARB代币,ARB代币的流通量几乎翻了一番。解锁后的ARB便被部分鲸鱼抛售(注:据Lookonchain监测,大规模解锁后,11位鲸鱼总共向交易所存入了3400万枚ARB,约5800万美元),随即便有大户抛售,虽然Arbitrum的TVL基本保持不变,而每日活跃地址和交易量激增。

Base

Coinbase的新L2网络Base在24年第一季度达到了一个重要的里程碑,TVL超过了10亿美元。以太坊升级之后,3月份Base生态的DEX日交易量达到了有史以来的最高水平,飙升了487%,日交易量首次超过10亿美元。

虽然Uniswap是Base迄今为止最大的DEX交易平台,但Base已成为新兴DEX的发展沃土。尤其是Aerodrome,成为Base网络交易量和TVL排名第二的DEX。Base在去中心化社交应用等领域也取得了巨大的增长,例如Farcaster在第一季度取得了较大成功,此外Memecoin也逐渐被大型生态系统视为吸引新用户和获得社区关注的方式之一。

Polygon

Polygon在2月23日发布了AggLayer v1 Mainnet,其中引入了聚合层(AggLayer)。这种跨堆栈通信工具旨在将分裂的区块链统一为一个由zk保护的L1和L2链组成的网络,感觉就像一条单一的链。

此外,Polygon正在使用其链开发套件 (CDK)验证配置从侧链过渡到L2网络。虽然Polygon的活跃开发者的数量不断下降,但仍然保持着第二的位置。

Solana

在24年第一季度,Solana基金会推出了代币扩展,为GMO Trust和Paxos等稳定币发行人提供了一系列可配置的功能。Solana在24年第一季度逐渐成为散户、DeFi创新者、NFT铸造者、空投机会主义者和Memecoin交易者的乐园。新地址活动的涌入使Solana的日均DEX交易量环比增长了180%,达12亿美元。

Solana收入(以美元计算)环比飙升了597%,从23年第四季度的710万美元飙升至24年第一季度的4950万美元。Solana生态的稳定币市值也环比增长了49.4%,从19亿美元增长到29亿美元。

融资回顾

除了融资数量环比增长36%外,Web3的总融资额比23年第四季度增长了55%。种子轮融资数量增长最显著,环比增长53%。A轮和种子轮的融资额显著增加,几乎是上一季度的两倍。在融资类别中,AI领域最受欢迎,显示出市场对探索AI如何成为Web3的关键价值驱动产生浓厚兴趣。

相比之下,开发商工具和交易等领域的融资和数量仅略有增加,表明投资者的态度较为谨慎,可能是由于这些领域的不确定性或短期回报较低。

整體而言,Web3創投市場的成長趨勢得以恢復,而且突顯了創投認為將產生重大影響並推動區塊鏈格局演變的產業的策略轉變。

以上是Q1 链上报告:Layer2 们快速扩展,链游用户增长显著的詳細內容。更多資訊請關注PHP中文網其他相關文章!

我們傾向於認為當我們輸掉時硬幣翻轉是不公平的Apr 18, 2025 pm 12:22 PM

我們傾向於認為當我們輸掉時硬幣翻轉是不公平的Apr 18, 2025 pm 12:22 PM儘管幾乎是“隨機”的標誌性示例 - 好吧,那是骰子和骰子 - 我們忍不住覺得涉及一些技能。特別是當我們輸掉時。

Bitwise宣佈在倫敦證券交易所(LSE)上列出了其四個加密ETPApr 18, 2025 am 11:24 AM

Bitwise宣佈在倫敦證券交易所(LSE)上列出了其四個加密ETPApr 18, 2025 am 11:24 AM領先的數字資產經理Bitwise已宣佈在倫敦證券交易所(LSE)上列出了其四個加密交易所交易產品(ETP)。

比特幣設定在黃金集會之後爆炸:BTC可能會打破歷史最高點Apr 18, 2025 am 11:22 AM

比特幣設定在黃金集會之後爆炸:BTC可能會打破歷史最高點Apr 18, 2025 am 11:22 AMHELA成長負責人喬·科斯蒂(Joe Consorti)表示,比特幣可能會進行大規模的集會,但只有在黃金繼續向上攀登時。

Shiba INU(Shib)價格預測2025:按年終以$ 0.0000399的目標Apr 18, 2025 am 11:20 AM

Shiba INU(Shib)價格預測2025:按年終以$ 0.0000399的目標Apr 18, 2025 am 11:20 AMShiba INU價格繼續吸引分析師的注意,分析師正在關注其下一個潛在舉動。蘇梅爾·皮亞爾(Samuele Piar)。更新了2025年4月14日。

Ripple和美國證券交易委員會(SEC)同意擱置上訴Apr 18, 2025 am 11:18 AM

Ripple和美國證券交易委員會(SEC)同意擱置上訴Apr 18, 2025 am 11:18 AMRipple和美國證券交易委員會(SEC)的聯合動議已由巡迴法官Jose A. Cabranes批准。

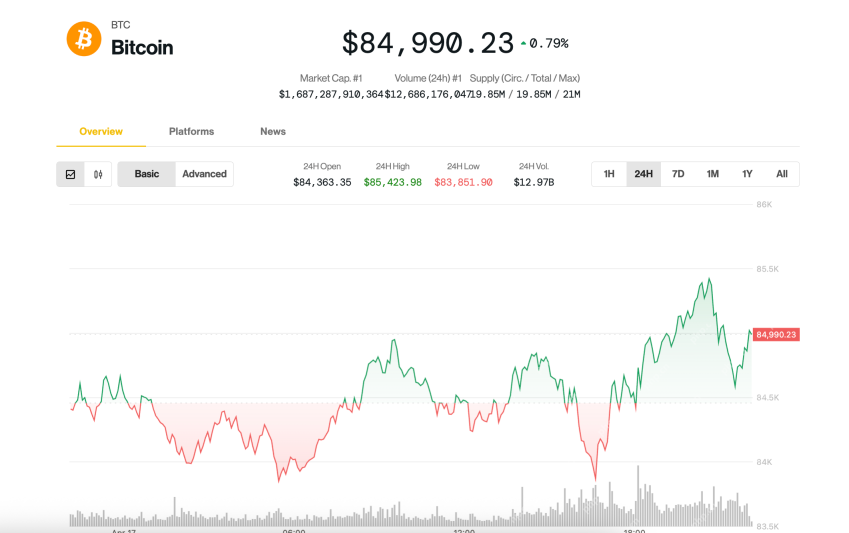

比特幣(BTC)的距離低於$ 85,000Apr 18, 2025 am 11:14 AM

比特幣(BTC)的距離低於$ 85,000Apr 18, 2025 am 11:14 AM由於美國總統唐納德·特朗普與美聯儲主席杰羅姆·鮑威爾(Jerome Powell)之間的緊張關係,比特幣(BTC)在周四晚些時候登上略低於85,000美元的水。

AB DAO與Bitget合作啟動雙重獎勵運動,以慶祝其代幣一代活動Apr 18, 2025 am 11:12 AM

AB DAO與Bitget合作啟動雙重獎勵運動,以慶祝其代幣一代活動Apr 18, 2025 am 11:12 AM今天,AB DAO正式宣布與世界第二大數字資產交易平台Bitget(Bitget.com)合作發起了雙重獎勵運動。

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

AI Hentai Generator

免費產生 AI 無盡。

熱門文章

熱工具

SublimeText3 英文版

推薦:為Win版本,支援程式碼提示!

Dreamweaver Mac版

視覺化網頁開發工具

禪工作室 13.0.1

強大的PHP整合開發環境

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

EditPlus 中文破解版

體積小,語法高亮,不支援程式碼提示功能