控制產量效益顯現,2023Q4 DRAM 產值 174.6 億美元:季增 29.6%

- 王林轉載

- 2024-03-06 18:46:131343瀏覽

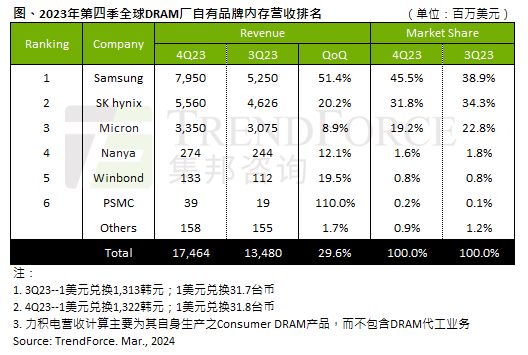

本站3 月5 日消息,根據集邦諮詢發布的最新報告,在各家廠商備貨積極性逐漸被調動,以及三大原廠控產效益顯現等諸多因素影響,2023 年第4 季全球DRAM產業營收達174.6 億美元,季增29.6%。

該機構透過觀察認為2024 年第1 季DRAM 市場持續上漲,原廠目標仍為改善獲利,漲價意圖強烈,促使DRAM 合約價月比要再增加 20%。

營收

三星

三星受惠於1alpha nm DDR5出貨增加,伺服器DRAM出貨量較上季成長超過60%,季營收達79.5億美元,整體營收季增超過50%。

SK 海力士

SK 海力士(SK hynix),雖然出貨位元季增僅1~3%,然持續受惠於HBM、DDR5 的價格優勢,以及來自於高容量Server DRAM 模組的獲利,平均銷售單價季增17~19%,第四季營收達55.6 億美元,季增20.2%。

美光

美光(Micron)在量價方面表現強勁,出貨量和平均銷售價格季度成長率達到4~6%。儘管DDR5和HBM的銷售額相對較低,但營收成長幅度較為穩健。第四季營收達33.5億美元,年增8.9%。

產能規劃

三星

去年第四季,三星大幅減產以應對庫存壓力。今年第一季開始,隨著庫存狀況改善,投片量逐漸回升,利用率約80%。下半年將迎來旺季,預計需求將大幅增加,產能也將持續提升至第四季。

SK 海力士

SK 海力士則積極擴張 HBM 產能,投片量緩步增加,隨著 HBM3e 量產後,相關先進製程投片也持續上升。

美光

美光的投片量正在回溫,未來計劃增加先進製程 1beta nm 的比重,以生產 HBM、DDR5 和 LPDDR5 (X) 產品。隨著先進製程設備的增加,產能將逐漸收斂。

本站附上報告原文位址,有興趣的使用者可以深入閱讀。

以上是控制產量效益顯現,2023Q4 DRAM 產值 174.6 億美元:季增 29.6%的詳細內容。更多資訊請關注PHP中文網其他相關文章!