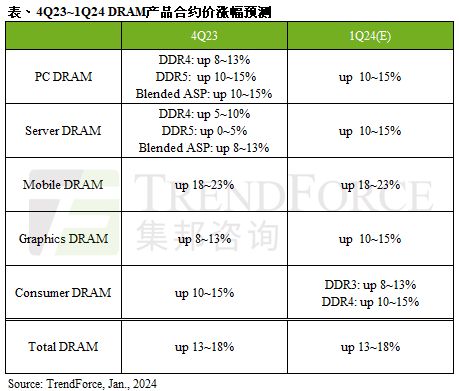

2024Q1 DRAM 合約價可望季增13-18%:集邦諮詢提供預估數據

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWB轉載

- 2024-01-10 09:42:181116瀏覽

本站 1 月 9 日消息,集邦諮詢近日發布報告,預估 2024 年第 1 季全球 DRAM 合約價格環比增長 13-18%,其中 Mobile DRAM 持續領漲。

集邦諮詢通報原廠認為 2024 全年需求展望仍不明朗,仍有必要持續性減產,以維持記憶體產業的供需平衡。

本站附上各項DRAM 面向情況如下:

PC DRAM方面:

由於DDR5 訂單需求尚未被滿足,同時買方預期DDR4 價格會持續上漲,帶動買方拉貨動能延續,然受到機種逐漸升級至DDR5 影響,對DDR4 的位元採購量不一定會擴大。

不過,由於DDR4 及DDR5 的售價均尚未達到原廠目標,加上買方仍可接受第一季續漲,故預估整體PC DRAM 合約價季漲幅約10~15%,其中DDR5 漲幅會略高於DDR4。

Server DRAM 方面:

由於去年買方著重加速DDR4 去化,導致2023 年第四季DDR5 庫存佔比已上升至約40%,相較20~25% 的市場滲透率,明顯看出市場需求仍未全面兌現。

然而,原廠持續收斂 DDR4 供給量,同時為提高獲利能力而大幅提高 DDR5 產出,使 2024 年第 1 季 Server DRAM 合約價環比擴大至 10~15%。

只是部分原廠較早議定價格,使去年第四季度的合約價基準較高,故部分業者 2024 年第一季度價格漲幅環比約 8~13%。

Mobile DRAM 方面:

由於合約價格仍在歷史相對低點,買方更傾向持續建立安全且相對低價的庫存水位,因此不斷放大購貨需求,故第一季Mobile DRAM 需求不減。

由於買方積極採購,供需轉為緊張,但礙於智慧型手機市場後續仍有不確定性,原廠亦不敢貿然恢復滿產。

另一方面,半導體製程耗時較長,短期內供需緊張態勢難以緩解,將有利原廠價格拉起。

因此,預估第一季度 Mobile DRAM 合約價環比漲幅約 18~23%,且不排除在寡占市場格局或是品牌客戶恐慌追價的情況下,環比漲幅有擴大可能。

Graphics DRAM 方面

由於在漲勢延續的氛圍下,買方也持續備貨,故主流規格GDDR6 16Gb 需求仍強,採購心態普遍願意接受上漲,預估第一季Graphics DRAM 合約價季漲幅約10~15%。

TrendForce 集邦諮詢觀察,短期內Graphics DRAM 沒有跌價跡象,目前拉貨動能主要受到買方提前備貨所帶動,加上Graphics DRAM 屬於淺盤市場產品,故需特別留意後續終端消費性電子產品的銷售動能是否能跟上。

Consumer DRAM 方面

因原廠強勢拉抬合約價格,促使買方提前備貨,拉貨動能好轉。然而,第一季適逢產業淡季,預期在終端銷售疲軟的情況下,買方因提前備貨的策略導致庫存上升。

原廠普遍認為,2024 年受HBM 及DDR5 的滲透逐季擴大影響,低毛利的DDR4 產能將被排擠而形成缺貨,故DDR4 第一季合約合約漲幅會較DDR3 高,約10~15%。

DDR3 仍有廠商持續供應,且普遍庫存水位仍高,第一季合約合約漲幅約 8~13%。

以上是2024Q1 DRAM 合約價可望季增13-18%:集邦諮詢提供預估數據的詳細內容。更多資訊請關注PHP中文網其他相關文章!