產業風向標 | 應用側AI落地,從北美巨頭看雲端運算未來

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWB轉載

- 2023-06-07 16:21:27654瀏覽

每經記者:劉明濤 每經編輯:葉峰

北美雲端運算巨頭正積極擁抱這一輪AI浪潮,AI能力融入亦將大概率對雲端廠商的基礎設施、模型優化、應用基礎軟體等領域帶來中長期的成長動力。

ChatGPT在全球市場獲得成功,並引發了全球主要科技企業在AI領域進行“軍備競賽”,而雲端平台作為運算層面最為理想的承載者,有望持續受益全球AI產業的發展。目前,亞馬遜、Google和微軟這三大雲端運算巨頭都推出與LLM和生成式AI相關的產品。但三大雲廠商在佈局思路、商業化路徑等方面存在一定分叉,微軟、谷歌依靠閉源模型,全力打造閉環的AI生態,而AWS則以相對開放的心態,嘗試從不同角度進行AI與雲端運算的融合。

自2023年3月開始,微軟、Google在各自的雲端產品中加入了大量以AI模型能力為底層的服務,並提供從硬體到模型再到上游應用的閉環AI服務。相較之下,亞馬遜在產品結構的改變上以單點為主,提供了Amazon Bedrock(構建大語言模型過程中的便捷API服務)等產品,並將更多精力放在開源模型以及相關硬體開發中。從根本上來看,決定微軟、Google、亞馬遜、Meta在當前對待AI能力的不同路線的是當前各廠商間的大語言模型技術能力差異。

微軟和Google利用其技術能力的相對優勢,將開源轉變為閉源,並全力打造以底層模型能力為核心的封閉式AI生態系統。亞馬遜等更傾向培養開源社群共同迭代模型以縮小差距,重視底層硬體研發,多角度嘗試AI與雲端融合的可能性。

根據三大雲端服務供應商的運算產品來看,使用GPU加速的運算產品價格一般為CPU產品價格的3到6倍。考慮後續H100產品的導入大機率將拉高整體單價。而在運算負載側,根據各家公司財報、Trendforce綜合測算,三大雲端廠商業務中GPU及其他AI晶片在整個運算業務線的負載比例不足10%。

基於對雲端廠商的收入、IT負載結構的測算,中信證券預計,AI晶片負載每增長1%,將為AWS、Azure、GCP分別帶來12億、7億、4億美元的額外收入,若未來2-3年滲透率提升至10%,則每年可望為三大雲廠商合計帶來近200億美元的額外收入。且資料量的成長,亦可望帶來儲存、網路等領域需求的成長。另外,雲端服務供應商將AI產品引進不同業務領域,也會降低廣告、維運等方面的成本。

AI的應用將長期推動雲端服務供應商在基礎設施、模型最佳化和基礎軟體等領域的發展。中短期維度,預計北美雲廠商營收增速最為困難的時刻即將過去,下半年可望逐步企穩復甦,隨著海外科技巨頭、軟體公司持續進行AI的導入與商業化,雲廠商有望持續受益。

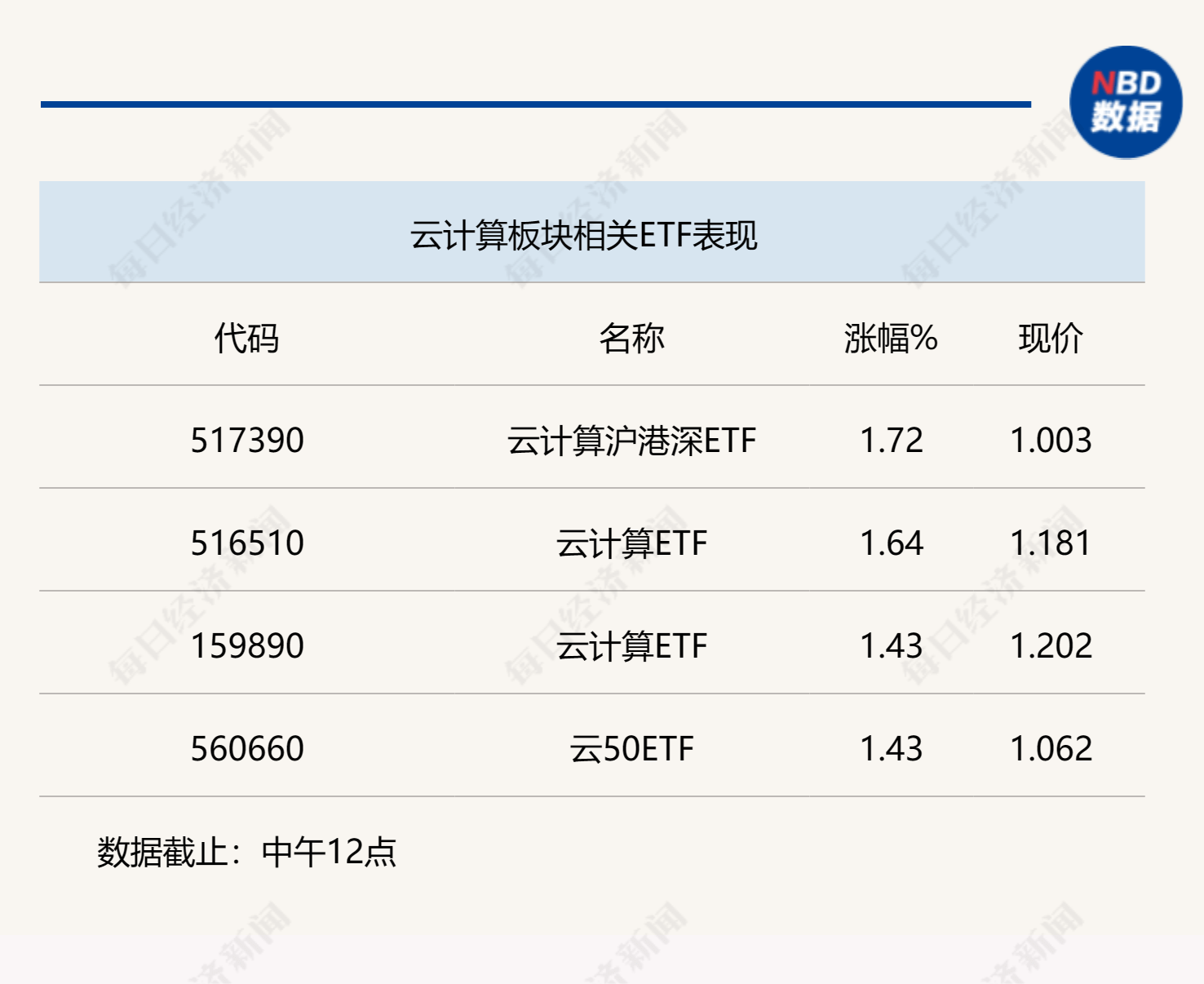

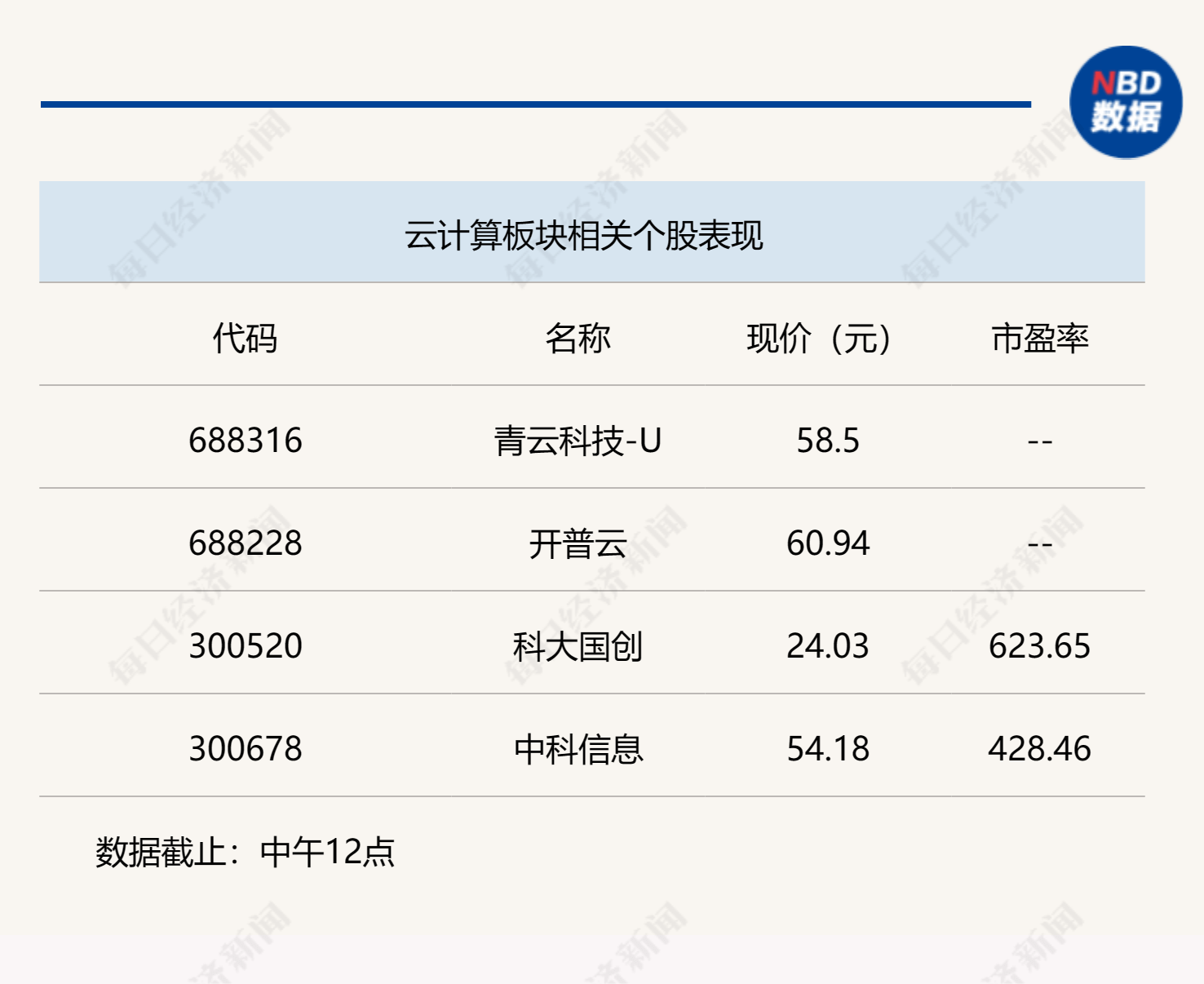

這裡,透過整合天風、安信、國信等10餘家券商最新研報訊息,介紹4家公司,僅供參考。

1、青雲科技

公司具備廣義雲端運算服務能力,可依客戶需求滿足私有雲、公有雲和混合雲的部署需求,產品正在金融、教育、醫療等產業加速落地,未來公司也有望憑藉自身服務能力與技術先發優勢,持續鞏固自身優勢地位,未來成長可期。

2、開普雲

公司聯合四川省打造"數位人",協助開啟四川政務元宇宙新篇章。政務元宇宙是公司承前啟後的核心業務,公司推出新一代數融平台和低程式碼開發環境的創設平台,全面覆蓋智慧政務"服務形態"、"服務體驗"、"服務入口"、"服務地點"、 "服務門戶"五大領域。同時,隨著碳達峰、碳中和策略和數位轉型的要求,大數據、AI等在能源產業具有廣泛的市場空間,公司積極拓展數智慧源領域佈局,收購天易數聚透過外延式擴張完善開普雲端技術體系,豐富數智策略發展。

3、科大國創

由於公司長期向營運商、能源集團等大型客戶提供數位轉型服務,並擁有廣泛的潛在客戶基礎,因此我們可以期待其儲能業務的拓展。雲端平台方面,公司以"平台 服務"模式創新數智物流應用場景,面向貨主、物流企業及貨車司機提供數智ETC及數智供應鏈等服務,為公司培育新的成長點。

4、中科資訊

根據OpenAI,數據為驅動AI模型優化的源動力之一,公司採取"通用模型專用場景"的模式,以CV模型作為主線技術,衍生出智慧政務、智能製造、智慧城市等細分場景,公司主要客戶涵蓋中央及國家機關、各省市政府機構,累積海量優質數據,用於後續模型迭代。

每日經濟新聞

以上是產業風向標 | 應用側AI落地,從北美巨頭看雲端運算未來的詳細內容。更多資訊請關注PHP中文網其他相關文章!