使用手工特徵提升模型性能

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWB轉載

- 2023-05-12 16:55:061324瀏覽

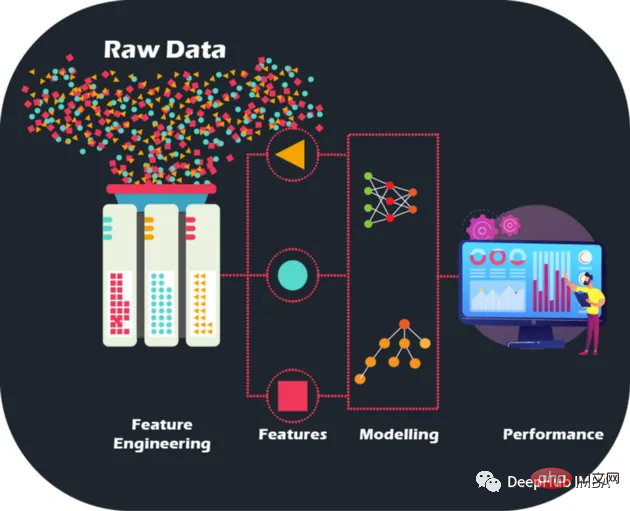

透過對原始資料進行手工的特徵工程,我們可以將模型的準確性和性能提升到新的水平,為更精確的預測和更明智的業務決策鋪平道路, 可以以前所未有的方式優化模型並提升業務能力。

原始資料就像一個沒有圖片的拼圖遊戲——但透過特徵工程,我們可以將這些碎片拼在一起,雖然擁有大量資料確實是尋求建立機器學習模型的金融機構的寶庫,但同樣重要的是要承認並非所有數據都提供資訊。而手工特徵是人工設計出來,每一步操作能夠說出理由,也帶來了可解釋性。

特徵工程不僅僅是選擇最好的特徵。它還涉及減少數據中的噪音和冗餘,以提高模型的泛化能力。這是至關重要的,因為模型需要在看不見的數據上表現良好才能真正有用。

資料集描述

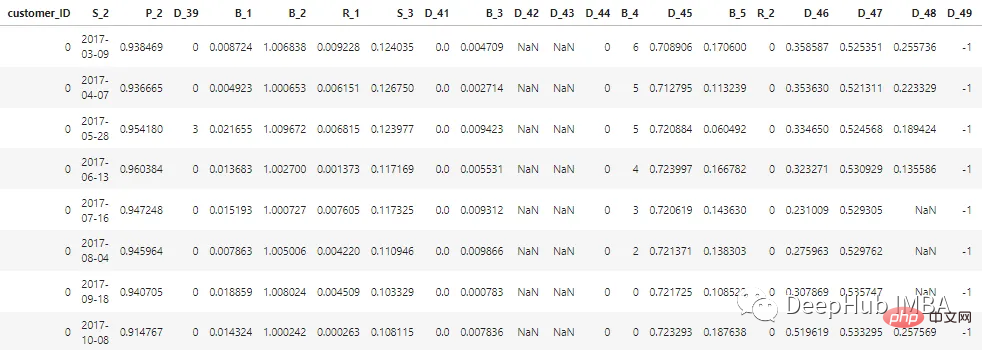

本文所述的資料集經過匿名處理和屏蔽,以維護客戶資料的機密性。特徵可分類如下:

D_* = 拖欠变量 S_* = 支出变量 P_* = 支付变量 B_* = 平衡变量 R_* = 风险变量

總共有 100 個整數特徵和 100 個浮點特徵代表過去 12 個月客戶的狀態。此資料集包含有關客戶報表的信息,從 1 到 13 不等。客戶的每張信用卡報表之間可能有 30 到 180 天的間隔(即客戶的信用卡報表可能缺失)。每個客戶都由一個客戶 ID 表示。 customer_ID=0的客戶前5條的樣本資料如下所示:

在700 萬個customer_ID 中,98% 的標籤為「0」(好客戶,無預設),2% 的標籤為“1”(壞客戶,預設)。

資料集很大,所以我們使用cudf來加速處理,如果你沒有安裝cudf,那麼使用pandas也是一樣的

# LOAD LIBRARIES

import pandas as pd, numpy as np # CPU libraries

import cudf # GPU libraries

import matplotlib.pyplot as plt, gc, os

df = cudf.read_parquet('./data.parquet')特徵產生方法

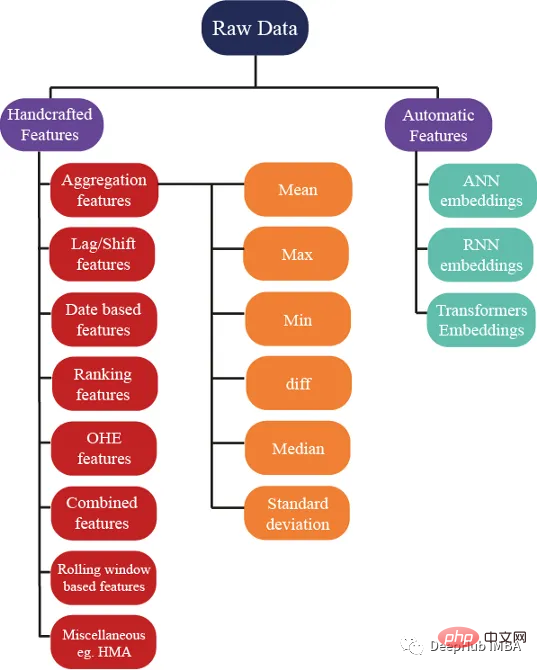

有數百種想法可用於產生特徵;但我們也確保這些特徵有助於提高模型的效能,下圖顯示了特徵工程中使用的一些基本方法:

cat_features = ["B_1","B_2","D_1","D_2","D_10","P_21","D_126","D_3","D_42","R_66","R_68"]

num_features = [col for col in all_cols if col not in cat_features] #all features accept cateforical features.

test_num_agg = df.groupby("customer_ID")[num_features].agg(['mean', 'std', 'min', 'max', 'last','median']) #grouping by customerID

test_num_agg.columns = ['_'.join(x) for x in test_num_agg.columns]平均值:一個數值變數的平均值,可以給出資料集中趨勢的一般意義。平均值可以捕獲: 客戶擁有的平均銀行餘額。

- 平均客戶支出。

- 兩個信用報表之間的平均時間(信用付款之間的時間)。

- 借錢的平均風險。

cat_features = ["B_1","B_2","D_1","D_2","D_10","P_21","D_126","D_3","D_42","R_66","R_68"]

test_cat_agg = df.groupby("customer_ID")[cat_features].agg(['count', 'last', 'nunique'])

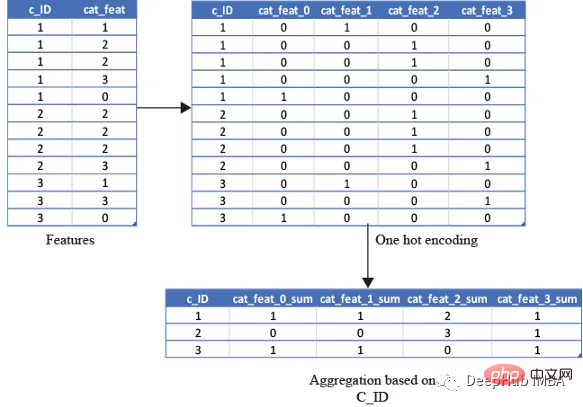

test_cat_agg.columns = ['_'.join(x) for x in test_cat_agg.columns]但是這些資訊不會捕獲客戶是否被歸類到特定的類別中。所以我們透過對變數進行獨熱編碼,然後對變數(例如平均值、總和和最後)進行聚合來實現。平均值將捕獲客戶屬於該類別的總次數/銀行對帳單總數的比率。總和將只是客戶屬於該類別的總次數。from cuml.preprocessing import OneHotEncoder

df_categorical = df_last[cat_features].astype(object)

ohe = OneHotEncoder(drop='first', sparse=False, dtype=np.float32, handle_unknown='ignore')

ohe.fit(df_categorical)with open("ohe.pickle", 'wb') as f:

pickle.dump(ohe, f) #save the encoder so that it can be used for test data as well df_categorical = pd.DataFrame(ohe.transform(df_categorical).astype(np.float16),index=df_categorical.index).rename(columns=str)

df_categorical['customer_ID']=df['customer_ID']

df_categorical.groupby('customer_ID').agg(['mean', 'sum', 'last'])

基于排名的特征

在预测客户行为方面,基于排名的特征是非常重要的。通过根据收入或支出等特定属性对客户进行排名,我们可以深入了解他们的财务习惯并更好地管理风险。

使用 cudf 的 rank 函数,我们可以轻松计算这些特征并使用它们来为预测提供信息。例如,可以根据客户的消费模式、债务收入比或信用评分对客户进行排名。然后这些特征可用于预测违约或识别有可能拖欠付款的客户。

基于排名的特征还可用于识别高价值客户、目标营销工作和优化贷款优惠。例如,可以根据客户接受贷款提议的可能性对客户进行排名,然后将排名最高的客户作为目标。

df[feat+'_rank']=df[feat].rank(pct=True, method='min')

PCT用于是否做百分位排名。客户的排名也可以基于分类特征来计算。

df[feat+'_rank']=df.groupby([cat_feat]).rank(pct=True, method='min')

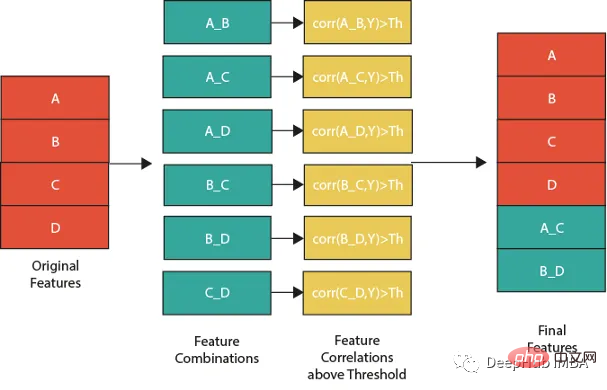

特征组合

特征组合的一种流行方法是线性或非线性组合。这包括采用两个或多个现有特征,将它们组合在一起创建一个新的复合特征。然后使用这个复合特征来识别单独查看单个特征时可能不可见的模式、趋势和相关性。

例如,假设我们正在分析客户消费习惯的数据集。可以从个人特征开始,比如年龄、收入和地点。但是通过以线性或非线性的方式组合这些特性,可以创建新的复合特性,使我们能够更多地了解客户。可以结合收入和位置来创建一个复合特征,该特征告诉我们某一地区客户的平均支出。

但是并不是所有的特征组合都有用。关键是要确定哪些组合与试图解决的问题最相关,这需要对数据和问题领域有深刻的理解,并仔细分析创建的复合特征和试图预测的目标变量之间的相关性。

下图展示了一个组合特征并将信息用于模型的过程。作为筛选条件,这里只选择那些与目标相关性大于最大值 0.9 的特征。

features=[col for col in train.columns if col not in ['customer_ID',target]+cat_features] for feat1 in features: for feat2 in features: th=max(np.corr(feat1,Y)[0],np.corr(feat1,Y)[0]) #calculate threshold feat3=df[feat1]-df[feat2] #difference feature corr3=np.corr(feat3,Y)[0] if(corr3>max(th,0.9)): #if correlation greater than max(th,0.9) we add it as feature df[feat1+'_'+feat2]=feat3

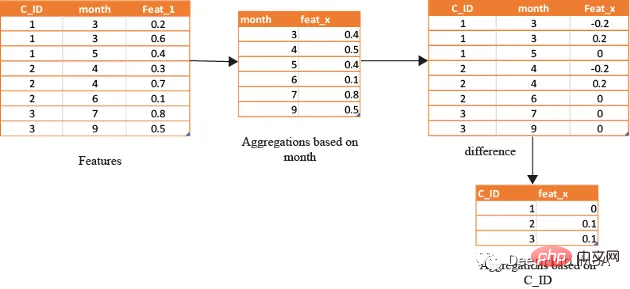

基于时间/日期的特征

在数据分析方面,基于时间的特征非常重要。通过根据时间属性(例如月份或星期几)对数据进行分组,可以创建强大的特征。这些特征的范围可以从简单的平均值(如收入和支出)到更复杂的属性(如信用评分随时间的变化)。

借助基于时间的特征,还可以识别在孤立地查看数据时可能看不到的模式和趋势。下图演示了如何使用基于时间的特征来创建有用的复合属性。

首先,计算一个月内的值的平均值(可以使用该月的某天或该月的某周等),将获得的DF与原始数据合并,并取各个特征之间的差。

features=[col for col in train.columns if col not in ['customer_ID',target]+cat_features]

month_Agg=df.groupby([month])[features].agg('mean')#grouping based on month feature

month_Agg.columns = ['_month_'.join(x) for x in month_Agg.columns]

month_Agg.reset_index(inplace=True)

df=df.groupby(month_Agg,notallow='month')

for feat in features: #create composite features b taking difference

df[feat+'_'+feat+'_month_mean']=df[feat]-df[feat+'_month_mean']

还可以通过使用时间作为分组变量来创建基于排名的特征,如下所示

features=[col for col in train.columns if col not in ['customer_ID',target]+cat_features] month_Agg=df.groupby([month])[features].rank(pct=True) #grouping based on month feature month_Agg.columns = ['_month_'.join(x) for x in month_Agg.columns] month_Agg.reset_index(inplace=True) df=pd.concat([df,month_Agg],axis=1) #concat to original dataframe

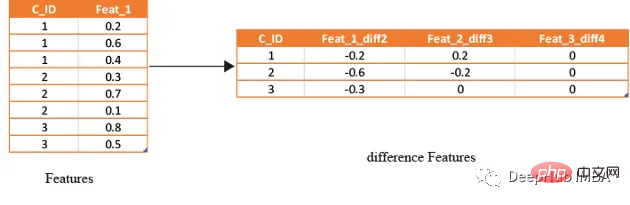

滞后特征

滞后特征是有效预测金融数据的重要工具。这些特征包括计算时间序列中当前值与之前值之间的差值。通过将滞后特征纳入分析,可以更好地理解数据中的模式和趋势,并做出更准确的预测。

如果滞后特征显示客户连续几个月按时支付信用卡账单,可能会预测他们将来不太可能违约。相反,如果延迟特征显示客户一直延迟或错过付款,可能会预测他们更有可能违约。

# difference function calculate the lag difference for numerical features

#between last value and shift last value.

def difference(groups,num_features,shift):

data=(groups[num_features].nth(-1)-groups[num_features].nth(-1*shift)).rename(columns={f: f"{f}_diff{shift}" for f in num_features})

return data

#calculate diff features for last -2nd last, last -3rd last, last- 4th last

def get_difference(data,num_features):

print("diff features...")

groups=data.groupby('customer_ID')

df1=difference(groups,num_features,2).fillna(0)

df2=difference(groups,num_features,3).fillna(0)

df3=difference(groups,num_features,4).fillna(0)

df1=pd.concat([df1,df2,df3],axis=1)

df1.reset_index(inplace=True)

df1.sort_values(by='customer_ID')

del df2,df3

gc.collect()

return df1train_diff = get_difference(df, num_features)

基于滚动窗口的特性

这些特征只是取最后3(4,5,…x)值的平均值,这取决于数据,因为基于时间的最新值携带了关于客户最新状态的信息。

xth=3 #define the window size

df["cumulative"]=df.groupby('customer_ID').sort_values(by=['time'],ascending=False).cumcount()

last_info=df[df["cumulative"]<=xth]

last_info = last_info.groupby("customer_ID")[num_features].agg(['mean', 'std', 'min', 'max', 'last','median']) #grouping by customerID

last_info.columns = ['_'.join(x) for x in last_info.columns]其他的特征提取方法

上面的方法已经创建了足够多的特征来构建一个很棒的模型。但是根据数据的性质,还可以创建更多的特征。例如:可以创建像null计数这样的特征,它可以计算客户当前的总null值,从而帮助捕获基于树的算法无法理解的特征分布。

def calc_nan(df,features):

print("calculating nan_info...")

df_nan = (df[features].mul(0) + 1).fillna(0) #marke non_null values as 1 and null as zero

df_nan['customer_ID'] = df['customer_ID']

nan_sum = df_nan.groupby("customer_ID").sum().sum(axis=1) #total unknown values for a customer

nan_last = df_nan.groupby("customer_ID").last().sum(axis=1)#how many last values that are not known

del df_nan

gc.collect()

return nan_sum,nan_last这里可以不使用平均值,而是使用修正的平均值,如基于时间的加权平均值或 HMA(hull moving average)。

總結

在本文中介紹了一些在現實世界中用於預測違約風險的最常見的手動特性策略。但是總是有新的和創新的方法來設計特徵,並且手工設置特徵的方法是費時費力的,所以我們將在後面的文章中介紹如何實用工具進行自動的特徵生成。

以上是使用手工特徵提升模型性能的詳細內容。更多資訊請關注PHP中文網其他相關文章!