迴歸演算法的誤差度量

當我們建立迴歸演算法並想知道模型的效率如何時,我們使用錯誤度量來取得代表機器學習模型錯誤的值。當我們想要測量數值(實數、整數)的預測模型的誤差時,本文的指標就非常重要。

在本文中,我們將介紹迴歸演算法的主要誤差指標,在 Python 中手動執行計算,並在美元報價資料集上測量機器學習模型的誤差。

所涉及的指標

- SE — 誤差總和

- ME — 平均誤差

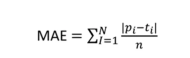

- MAE — 平均絕對誤差

- MPE — 平均百分比誤差

- MAPAE — 平均絕對百分比誤差

這兩個指標有點相似,我們有平均值和誤差百分比的指標,以及平均和絕對誤差百分比的指標,只是有區別,以便一組獲得差異的實際值,另一組獲得絕對值的差異。重要的是要記住,在這兩個指標中,數值越低,我們的預測就越好。

SE - 誤差總和

SE 指標是本文中最簡單的指標,其公式為:

SE = εR — P

因此,它是真實值(模型的目標變數)與預測值之間的差值總和。此指標有一些缺點,例如不將值視為絕對值,這將導致錯誤值。

ME - 誤差平均值

ME 指標是 SE 的“補充”,我們基本上有一個區別,即我們將在給定元素數量的情況下獲得 SE 的平均值:

ME = ε(R-P)/N

與 SE 不同,我們只需將 SE 結果除以元素數量。這個指標和 SE 一樣,取決於規模,也就是說,我們必須使用同一組數據,並且可以與不同的預測模型進行比較。

MAE——平均絕對誤差

MAE 指標是 ME,但僅考慮絕對(非負)值。當我們計算實際值和預測值之間的差異時,我們可能會得到負結果,而這種負差異會應用於先前的指標。在這個指標中,我們必須將差異轉換為正值,然後根據元素數量取平均值。

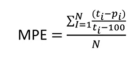

MPE:平均百分比誤差

MPE 指標是平均誤差佔每個差異總和的百分比。這裡我們必須取得差異的百分比,將其相加,然後除以元素數量以獲得平均值。因此,實際值和預測值之間的差異除以實際值,再乘以 100,我們將所有這些百分比相加,然後除以元素數量。此指標與比例 (%) 無關。

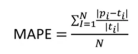

MAPAE - 平均絕對百分比誤差

MAPAE 指標與先前的指標非常相似,但是預測 x 實際之間的差異是絕對的,也就是說,您用正值來計算它。因此,該指標是錯誤百分比的絕對差異。此指標也是與尺度無關的。

在實踐中使用指標

給出每個指標的解釋,我們將根據美元匯率機器學習模型的預測,在 Python 中手動計算這兩個指標。目前,大多數迴歸指標都存在於 Sklearn 套件中的現成函數中,但這裡我們將手動計算它們,僅用於教學目的。

我們將只使用隨機森林和決策樹演算法來比較兩個模型之間的結果。

數據分析

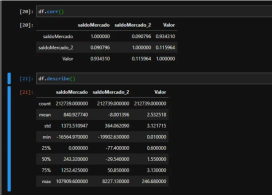

在我們的資料集中,我們有 SaldoMercado 和 saldoMercado_2 欄,它們是影響 Value 欄位(我們的美元報價)的資訊。正如我們所看到的,MercadoMercado 餘額與報價的關係比 Merado_2 餘額更密切。也可以觀察到我們沒有缺失值(無限或 Nan 值),而balanceMercado_2 欄位有許多非絕對值。

模型準備

我們透過定義預測變數和我們想要預測的變數來準備機器學習模型的值。我們使用train_test_split將資料隨機分為30%用於測試,70%用於訓練。

最後,我們初始化兩種演算法(RandomForest 和 DecisionTree),擬合數據並用測試數據測量兩種演算法的分數。我們獲得了 TreeRegressor 83% 的分數和 ForestRegressor 90% 的分數,這在理論上表明 ForestRegressor 表現更好。

結果與分析

鑑於 ForestRegressor 的部分觀察到的效能,我們建立了一個包含應用指標所需資料的資料集。我們對測試資料進行預測,並使用實際值和預測值建立一個 DataFrame,包括差異和百分比欄位。

我們可以觀察到,相對於美元匯率的實際總額與我們模型預測的匯率:

- 我們的總差額為 R$578.00

- 這代表預測 x 實際值之間存在 0.36% 的差異(不考慮絕對值)

- 就平均誤差 (ME) 而言,我們的值較低,平均為 R$0.009058

- 對於絕對平均值,該值會增加一點,因為我們的資料集中有負值

我強調,這裡我們是出於教學目的手動執行計算。但是,建議使用 Sklearn 套件中的指標函數,因為它具有更好的性能並且計算出錯的可能性較低。

完整的程式碼可以在我的 GitHub 上找到:github.com/AirtonLira/artigo_metricasregressao

作者:Airton Lira Junior

LinkedIn:linkedin.com/in/airton-lira-junior-6b81a661/

以上是回歸演算法的指標的詳細內容。更多資訊請關注PHP中文網其他相關文章!

Python vs. C:了解關鍵差異Apr 21, 2025 am 12:18 AM

Python vs. C:了解關鍵差異Apr 21, 2025 am 12:18 AMPython和C 各有優勢,選擇應基於項目需求。 1)Python適合快速開發和數據處理,因其簡潔語法和動態類型。 2)C 適用於高性能和系統編程,因其靜態類型和手動內存管理。

Python vs.C:您的項目選擇哪種語言?Apr 21, 2025 am 12:17 AM

Python vs.C:您的項目選擇哪種語言?Apr 21, 2025 am 12:17 AM選擇Python還是C 取決於項目需求:1)如果需要快速開發、數據處理和原型設計,選擇Python;2)如果需要高性能、低延遲和接近硬件的控制,選擇C 。

達到python目標:每天2小時的力量Apr 20, 2025 am 12:21 AM

達到python目標:每天2小時的力量Apr 20, 2025 am 12:21 AM通過每天投入2小時的Python學習,可以有效提升編程技能。 1.學習新知識:閱讀文檔或觀看教程。 2.實踐:編寫代碼和完成練習。 3.複習:鞏固所學內容。 4.項目實踐:應用所學於實際項目中。這樣的結構化學習計劃能幫助你係統掌握Python並實現職業目標。

最大化2小時:有效的Python學習策略Apr 20, 2025 am 12:20 AM

最大化2小時:有效的Python學習策略Apr 20, 2025 am 12:20 AM在兩小時內高效學習Python的方法包括:1.回顧基礎知識,確保熟悉Python的安裝和基本語法;2.理解Python的核心概念,如變量、列表、函數等;3.通過使用示例掌握基本和高級用法;4.學習常見錯誤與調試技巧;5.應用性能優化與最佳實踐,如使用列表推導式和遵循PEP8風格指南。

在Python和C之間進行選擇:適合您的語言Apr 20, 2025 am 12:20 AM

在Python和C之間進行選擇:適合您的語言Apr 20, 2025 am 12:20 AMPython適合初學者和數據科學,C 適用於系統編程和遊戲開發。 1.Python簡潔易用,適用於數據科學和Web開發。 2.C 提供高性能和控制力,適用於遊戲開發和系統編程。選擇應基於項目需求和個人興趣。

Python與C:編程語言的比較分析Apr 20, 2025 am 12:14 AM

Python與C:編程語言的比較分析Apr 20, 2025 am 12:14 AMPython更適合數據科學和快速開發,C 更適合高性能和系統編程。 1.Python語法簡潔,易於學習,適用於數據處理和科學計算。 2.C 語法複雜,但性能優越,常用於遊戲開發和系統編程。

每天2小時:Python學習的潛力Apr 20, 2025 am 12:14 AM

每天2小時:Python學習的潛力Apr 20, 2025 am 12:14 AM每天投入兩小時學習Python是可行的。 1.學習新知識:用一小時學習新概念,如列表和字典。 2.實踐和練習:用一小時進行編程練習,如編寫小程序。通過合理規劃和堅持不懈,你可以在短時間內掌握Python的核心概念。

Python與C:學習曲線和易用性Apr 19, 2025 am 12:20 AM

Python與C:學習曲線和易用性Apr 19, 2025 am 12:20 AMPython更易學且易用,C 則更強大但複雜。 1.Python語法簡潔,適合初學者,動態類型和自動內存管理使其易用,但可能導致運行時錯誤。 2.C 提供低級控制和高級特性,適合高性能應用,但學習門檻高,需手動管理內存和類型安全。

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

Atom編輯器mac版下載

最受歡迎的的開源編輯器

DVWA

Damn Vulnerable Web App (DVWA) 是一個PHP/MySQL的Web應用程序,非常容易受到攻擊。它的主要目標是成為安全專業人員在合法環境中測試自己的技能和工具的輔助工具,幫助Web開發人員更好地理解保護網路應用程式的過程,並幫助教師/學生在課堂環境中教授/學習Web應用程式安全性。 DVWA的目標是透過簡單直接的介面練習一些最常見的Web漏洞,難度各不相同。請注意,該軟體中

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3 英文版

推薦:為Win版本,支援程式碼提示!