Memecahkan sumpahan 'turun tetapi tidak naik' pengeluaran token: Mengapa perdagangan berlian bukan pilihan yang baik?

- 王林ke hadapan

- 2024-04-26 09:28:011040semak imbas

Struktur pengeluaran token semasa mempromosikan model "turun tetapi tidak naik", di mana harga token akan tertekan teruk.

Token dikeluarkan pada FDV tinggi, perlahan-lahan disalirkan apabila penerima airdrop menjual, dan kemudian runtuh apabila VC dibuka kuncinya.

Sesetengah pemikiran tentang cara memecahkan corak semasa

Mike Zajko sentiasa menerangkan senario kes terburuk untuk trajektori token pasukan sebagai carta ICP, jika harga token anda kelihatan seperti ini, anda menghadapi masalah jangka panjang .

Refleksitiviti boleh menjadi perkara yang menarik untuk protokol dan kenaikan harga boleh membantu memangkin ekosistem komuniti/pembangun sebenar

tetapi sebaliknya juga benar dan boleh menjadi sangat kejam.

Sebelum saya pergi lebih jauh, mari kita tentukan sesuatu dengan cepat, terdapat dua metrik utama untuk bekalan token:

Bekalan edaran: token dalam edaran

jumlah maksimum bekalan token yang dicairkan sepenuhnya: bilangan maksimum

Bekalan yang beredar akan meningkat dari semasa ke semasa sehingga ia menyamai bekalan yang dicairkan sepenuhnyaSebagai contoh, jika token pasukan dikunci di TGE (Acara Penjanaan Token), apabila ia pada 12. Apabila bulan mula diletak hak, ia akan ditambahkan pada bekalan beredar. Mereka sentiasa menjadi sebahagian daripada bekalan yang dicairkan sepenuhnya. Permodalan pasaran = bekalan token yang beredar * harga, penilaian dicairkan sepenuhnya (FDV) = penawaran * harga dicairkan sepenuhnya. Permodalan pasaran ialah ukuran permintaan, manakala FDV hanyalah ukuran penawaran. Permodalan pasaran ialah jumlah nilai permintaan awam, ia naik dan turun dengan perubahan harga dan merupakan penunjuk yang boleh dipercayai dengan mengandaikan kecairan yang baik. FDV meningkat dengan had pasaran kerana kedua-dua metrik adalah berdasarkan harga token pasaran semasa, namun, had pasaran yang meningkat tidak bermakna permintaan tambahan untuk token terkunci ini. Pemegang token terkunci sebenarnya mungkin gembira untuk menjual pada harga yang jauh lebih rendah, jadi FDV mungkin bukan ukuran yang sangat tepat bagi nilai rangkaian sebenar. Terdapat teori bahawa FDV (Fully Diluted Valuation) sebenarnya adalah meme kerana perdagangan FDV bagi sesetengah syiling adalah gila (cth. FDV Worldcoin ialah $50 bilion) Ini mungkin menjadi masalah bagi pelabur runcit Masuk akal, kerana jika anda berdagang dengan kerap dalam aset ini, FDV mungkin tidak begitu penting melainkan anda terperangkap semasa membuka kunci. Tetapi FDV amat penting kepada VC kerana merekalah yang memegang token yang dikunci! Pada masa ini, sebahagian besar perjanjian pembiayaan daripada VC mempunyai tempoh terkunci satu tahun dan kemudian tamat dalam tempoh 18-36 bulan akan datang.- VC harus menilai aset pada FDV yang dijangkakan dalam 3-4 tahun kerana itu adalah gambaran sebenar pulangan yang boleh mereka buat kepada LP, tetapi malangnya bukan itu cara pasaran ini berfungsi. Jadi apakah paradigma semasa yang saya perkatakan sekarang?

- Token dikeluarkan pada FDV tinggi (penilaian dicairkan sepenuhnya)

- Tiada jualan token awam

Kenapa ini berlaku?

- Saya rasa setelah paradigma airdrop bermula, ini menjadi cara untuk meningkatkan nilai USD airdrop tanpa menambah lebih banyak token.

Dan ia meningkatkan harga diri pasukan dan VC.

Ya, VC dan pasukan boleh menjual token terkunci, tetapi saya tidak pasti berapa besar permintaan untuk token terkunci, jadi tidak pasti betapa biasa perkara ini. Tetapi perkara di atas tidak selalunya bagaimana projek ini dimulakan! Kebanyakan L1 yang dominan (lapisan satu blok) hari ini

telah dikeluarkan dengan kurang daripada $1 bilion FDV

Kaedah membuka kunci secara amnya serupa, tetapi biasanya tempoh peletakhakan adalah lebih pendek

Pelabur runcit secara relatifnya boleh membeli pada harga yang lebih rendah (

Token ini semuanya mempunyai komuniti yang kukuh dan asas pemegang token yang kukuh, dan kosnya agak rendah. Apakah komuniti crypto legenda yang selalu kita bincangkan?

IMHO: Komuniti bermaksud menjana wang dengan netizen anda. Dalam ruang mata wang kripto, terdapat beberapa komuniti kuat yang tidak menjana wang.

Lihat kembali carta ICP, adakah anda benar-benar fikir terdapat komuniti ICP yang kuat? Mustahil sekali.

Apa yang berlaku seterusnya?

Harga token hanya akan meningkat jika pembeli lebih ramai daripada penjual.

Jadi siapakah pembeli dalam pasaran hari ini? Sudah tentu bukan pelabur institusi!

Ya, terdapat beberapa dana kecairan, dan terdapat beberapa dana crypto VC yang membeli token, tetapi sebenarnya tidak banyak modal yang mengalir ke pasaran cair

Ketepikan sahaja ETH/BTC, yang mempunyai aliran masuk maksimum mutlak setiap tahun Itu $10 bilion hingga $15 bilion.

Minggu ini sahaja kami telah melihat tiga pelancaran token dengan jumlah bekalan melebihi $5 bilion, dan tidak ada peluang untuk bidaan institusi yang mencukupi untuk memakan bekalan di pasaran.

Akhirnya, pembeli akhir semua token ini adalah pelabur runcit.

Tetapi masalahnya ialah pelabur runcit mempunyai minat yang sangat terhad dalam token penilaian tinggi dan edaran rendah. Terdapat dua masalah sedia ada:

Pertama, token ini mahal. Tiada siapa yang fikir membeli sesuatu dengan sepuluh digit FDV adalah tawaran yang bagus

Kedua, melalui airdrop besar ini, pelabur runcit boleh mendapatkan token secara percuma! Jadi mengapa mereka membeli lebih banyak?

Keluaran token yang paling dinanti-nantikan pada tahun ini

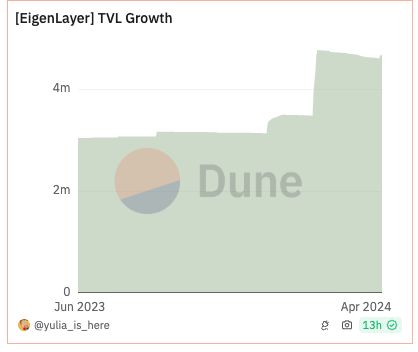

EigenLayer mungkin dikeluarkan pada lebih $10 bilion dalam FDV. Saya yakin bahawa sekurang-kurangnya kebanyakan pemegang ETH dengan tahap pengetahuan tertentu sudah mengusahakan Eigenlayer

Dengan lebih 3% daripada ETH telah disimpan, ekosistem lebih $5 bilion telah terbentuk di sekitar naratif airdrop.

Berfikir secara logik, jika anda mahukan airdrop Eigenlayer, kemungkinan besar anda sudah memiliki ETH.

Jika anda mempunyai ETH, anda mungkin menggunakannya untuk mendapatkan token Eigen sekarang! Jadi sebahagian besar pembeli berpotensi akan mendapat token secara percuma

Sudah tentu, orang ramai boleh pergi membeli lebih banyak dan jelas akan ada beberapa tingkah laku pembelian bukan sifar, tetapi saya ragu-ragu bahawa ia adalah pasaran yang besar

Saya secara peribadi percaya pelbagai Jenis mempunyai jumlah ETH yang lumayan pada LRT atau Eigen, dengan harapan untuk mendapatkan airdrop yang baik.

Jika ia adalah 20 bilion dolar AS dalam FDV, adakah saya akan membeli lebih banyak? Jawapannya jelas tidak.

Jadi apakah pasaran pembeli lain?

Pelabur runcit ingin mendapatkan akses kepada Eigenlayer, tetapi tidak dapat membeli token atas pelbagai sebab. Jelas sekali, bilangan pembeli bukanlah sifar, tetapi saya tidak percaya terdapat sejumlah besar pelabur runcit ingin membeli $EIGEN pada $25 bilion dalam FDV.

Jadi, kami telah menetapkan bahawa khalayak pembeli adalah terhad.

Mana penjual?

Jika FDV anda cukup tinggi, VC jelas akan menjual!

Jika anda telah bertukar daripada pusingan benih $100M kepada FDV $20B, adalah masuk akal untuk mengambil wang dari meja!

Pelabur runcit menyedari perkembangan ini dan menjejakinya! Pembukaan kunci token didokumenkan dengan baik, klik di sini untuk mengetahui lebih lanjut.

Adakah peserta airdrop ada menjual? Saya tidak melihat satu tan data tentang peratusan jualan dalam titisan udara ini, tetapi terdapat konsep psikologi yang jelas bahawa anda menghargai sesuatu yang anda dapat secara percuma kurang daripada sesuatu yang anda beli.

Kebanyakan airdrop juga adalah berdasarkan nilai nominal aset yang anda deposit/taruh dan oleh itu mewakili sebahagian kecil portfolio anda, contohnya jika anda mendepositkan 1 eth dalam Eigen anda mungkin menerima nilai 0.05- Mata adalah 0.01 eth , jadi ia tidak bermakna kepada kebanyakan orang yang bermain airdrop.

Jadi itulah sebabnya kita berada dalam paradigma ke bawah sahaja, saya tidak cuba mencari kesalahan dengan projek-projek ini. Saya tidak tahu apa yang mereka lakukan, saya fikir mereka semua mempunyai niat yang baik dan Eigen adalah produk novel.

Bagaimana untuk keluar dari corak ini?

Saya rasa ia memerlukan tiga cara berikut untuk melepaskan diri daripada model semasa:

Linear Unlocking

Jualan Token Awam

Cipta beberapa perkara yang menarik

Cipta beberapa kajian yang dilakukan secara umumnya

acara buka kunci yang lebih kecil kurang memberi kesan pada harga berbanding acara yang lebih besar.

Saya rasa hala tuju yang betul adalah untuk mempunyai 20-25% daripada token dalam edaran semasa TGE dan menggunakan kaedah buka kunci linear selama 36 bulan.

Selain itu, jualan token awam harus diterima pakai. Biarkan pelabur runcit membeli projek anda secara berskala Permintaan untuk jualan token Near sangat hebat sehingga menyebabkan tapak web CoinList ranap dua kali.

Jelas sekali terdapat permintaan yang besar sebelum TGE! Membenarkan komuniti mengumpul token $5-25K di luar titisan udara akan membeli lebih banyak kesetiaan.

Akhirnya, ini semua tentang mencipta bahan yang menarik. Projek yang berprestasi lebih baik kitaran ini cenderung kepada novel hebat, seperti Ethena atau Jito. Tidak tahu sama ada ini terpakai pada kitaran yang lain, tetapi secara intuitif, mungkin begitu.

Mungkin pelabur runcit sudah bosan menolak penyelesaian modular DA (ketersediaan data) selari kesepuluh.

Pemodal teroka boleh mengadu bahawa syiling Meme memberi masalah kepada mereka, tetapi jika mereka fikir struktur pasaran kitaran sebelumnya akan berterusan selama-lamanya, maka masalah sebenarnya terletak pada mereka.

Saya kekal yakin dan kami menggunakan secara agresif. Ini bukan pandangan makro pasaran.

Ini adalah amaran, membeli ke dalam struktur pengeluaran token semasa jelas tidak akan menyediakan anda untuk kejayaan jangka panjang.

Saya telah membawa protokol ini ke pasaran sejak sedekad yang lalu dan telah menyaksikan berpuluh-puluh kali protokol mana yang berfungsi dan mana yang tidak.

Berhenti mendengar nasihat buruk daripada VC, penasihat atau sesiapa sahaja yang cuba memberitahu anda bahawa pada FDV tertinggi adalah bijak untuk membeli.

Atas ialah kandungan terperinci Memecahkan sumpahan 'turun tetapi tidak naik' pengeluaran token: Mengapa perdagangan berlian bukan pilihan yang baik?. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Artikel berkaitan

Lihat lagi- Di mana untuk membeli syiling MEME? Di platform manakah syiling MEME berdagang?

- Sudah tiba masanya untuk syiling Meme mengadakan karnival kolektif! SHIB menjunam 50% pada Coinbase

- Syiling meme anjing terbang bersama-sama! Dogecoin melonjak hampir 40%, menembusi $0.13!

- Analisis mata wang kripto mata wang MEME

- 10 Runes Bitcoin Teratas: Digunakan oleh pengasas Ordinals pada No. 0, syiling Meme ditayangkan oleh Runestone pada No. 3