Faucet DEX Pangkalan: Aerodrome VS Curve

- 王林ke hadapan

- 2024-03-26 16:31:111571semak imbas

Model Velodrome diilhamkan oleh veCRV dan bertujuan untuk mencapai konsistensi unggul dalam kalangan tiga peserta utama DEX, termasuk pembekal kecairan (LP), pemegang token dan projek yang memerlukan kecairan. Walau bagaimanapun, ramai pemain dalam ruang DeFi masih tidak memahami sepenuhnya sebab asas. Dengan membaca artikel ini secara mendalam, anda akan dapat keluar dari dilema ini dan sampai ke bahagian bawahnya.

Hari ini kita akan membincangkan Velodrom/Aerodrome, kisah kejayaan sebenar dalam bidang DeFi. Artikel ini akan membandingkan kedua-dua model dan menerangkan cara Velodrome bertambah baik pada model veCRV dan apakah kesan ketara perbezaan kecil ini.

Pertama sekali, izinkan saya membuat kenyataan: untuk memahami perkara berikut, semua orang perlu sedar bahawa DEX mempunyai dua komponen teras:

1 Struktur kecairan yang disediakannya (seperti x*y=k, stablewap, CL, stableswap-NG, lengkung V2, dll.)

2 Model insentif, untuk DEX, ini sinonim dengan tokenomicsnya.

Artikel ini memfokuskan pada yang terakhir, teras inovasi Velodrome. Artikel ini menganggap anda mempunyai pemahaman asas tentang ekonomi token veCRV Curve.

Kutipan dan Pengagihan Yuran A/veCRV/veVELO

Kutipan dan pengagihan semula yuran adalah kunci kepada pertukaran terdesentralisasi. Mudah selalunya merupakan pilihan yang lebih baik dalam hal ini, kerana pemimpin seperti Uniswap masih mematuhi model yang sangat mudah tetapi cekap yang mengaitkan 100% yuran terus kepada penyedia kecairan.

Dengan pelancaran token CRV pada Ogos 2020, Curve meneroka laluan alternatif di mana 50% daripada yuran yang dikenakan pada pasangan dagangan tertentu pergi kepada penyedia kecairan dan baki 50% pergi ke "DAO" (yuran pentadbiran ), iaitu pemegang veCRV. Curve memperkenalkan konsep "pemeteran kecairan" di mana pemegang token terkunci (veCRV) boleh mengarahkan pelepasan CRV untuk diterima oleh penyedia kecairan, mewujudkan strategi insentif baharu.

Dilancarkan pada penghujung Mei 2022, Velodrome meneroka cara baharu forking, diilhamkan oleh Solidly, projek terdahulu yang berulang pada model Curve. Dalam Velodrome, LP tidak mengenakan bayaran ke atas pasangan dagangan yang menyediakan kecairan, tetapi diberi insentif melalui ganjaran pelepasan. Pendekatan inovatif ini telah menarik perhatian meluas dalam komuniti blockchain, membawa cara pemikiran baharu kepada ekosistem DeFi. Pelancaran Velodrome menyediakan lebih banyak insentif dan peluang untuk peserta, sambil turut mengulangi konsep teras kewangan terdesentralisasi. Model berasaskan ganjaran pelepasan ini memberikan peserta lebih fleksibiliti dan peluang, memberi insentif kepada mereka untuk mengambil bahagian secara lebih aktif dalam penyediaan kecairan dan aktiviti perdagangan

Perbezaan utama antara veCRV dan veVELO ialah kesannya terhadap DEX/DAO Cara mengendalikan yuran yang dikutip pada tahap yang berbeza . Kami melihat perbezaan ketara dalam jumlah bayaran yang dikutip dan model pengedaran.

Mari kita mendalami nuansa topik ini: ia adalah kunci untuk memahami kebaikan dan keburukan setiap mod.

A.1/ Bilangan peruntukan yuran: VELO = 2 x Keluk

Keluk dan Velodrom mengikut logik asas yang sama: setiap minggu, sejumlah token CRV/VELO tertentu dikeluarkan dan diedarkan kepada penyedia kecairan. Setiap kumpulan mempunyai meter yang dikaitkan dengannya yang boleh diundi oleh pemegang veCRV/veVELO, dan peruntukan belanjawan mingguan mengikut nisbah "undi meter": jika satu meter menerima 1% daripada jumlah undian veCRV/veVELO, maka minggu itu 1% daripada semua terbitan yang dijana akan ditujukan kepada pasangan mata wang ini.

Terbitan ini pada asasnya ialah kos utama DEX: harga yang dibayar untuk menarik dan mengekalkan kecairan. Apa yang penting ialah bahagian lain lejar - hasil: dalam kes kami, yuran dikutip.

Pada Curve, hasil datang daripada "yuran pengurusan" setiap kumpulan, yang biasanya ditetapkan pada 50%. Ini bermakna yuran yang dikenakan pada kumpulan tertentu dibahagikan sama rata antara pemegang LP dan DAO/veCRV.

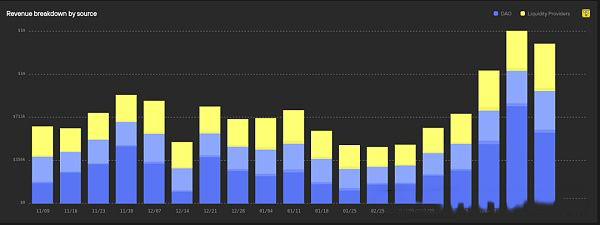

Gambaran keseluruhan hasil lengkung: biru muda ialah yuran pengurusan, kuning ialah yuran yang dibayar kepada LP, biru tua ialah hasil daripada crvUSD stablecoin - Sumber: curvemonitor.com

Pada Velodrom, ia mudah: aliran penyedia Seks tidak menerima bayaran dikenakan pada pasangan dagangan yang mereka bekalkan dalam kumpulan; mereka hanya diberi insentif melalui pelepasan $VELO, bermakna pemegang DAO/veVELO menerima 100% daripada yuran yang dijana pada DEX.

Walaupun perbezaan teras ini sudah memberi impak yang besar, perbezaan seterusnya adalah lebih bermakna apabila melibatkan cara yuran ini diperuntukkan kepada pemegang veCRV/veVELO.

A.2/ Model Peruntukan Yuran: Pendekatan Lebih Adil dan Lebih Cekap

Curve mengguna pakai model yang boleh digambarkan sebagai sistem penyamaan yuran: yuran yang diterima oleh pemegang veCRV hanya bergantung pada jumlah veCRV yang mereka pegang . Menghapuskan terlalu banyak butiran teknikal, yuran ini dikenakan dalam pelbagai token yang terlibat dalam kumpulan (cth. USDC/USDT/DAI 3pool), yang dituai, ditukar dengan token LP 3pool setiap minggu, dan kemudian disediakan untuk veCRV untuk memegang Tuntutan - Seperti yang anda boleh lihat, ini bermakna beberapa jenis infrastruktur diperlukan untuk beroperasi, kosnya meningkat dengan bilangan kumpulan pada Curve DEX.

Velodrom, sebaliknya, menawarkan model unggul dalam semua dimensi kerana ia mencapai konsistensi yang lebih baik di kalangan pemegang DEX/LP/token tanpa memerlukan sebarang infrastruktur. Mari lihat bagaimana ia dilakukan.

Ringkasnya, Velodrome menghubungkan aktiviti pengundian meter dengan pengagihan yuran. Di sini, jumlah veVELO yang dimiliki oleh pemegang adalah penting, tetapi yang lebih penting ialah kumpulan mana yang mereka undi, kerana pengundi hanya akan menerima yuran yang dikenakan ke atas pasangan dagangan yang mereka undi. Mereka mengenakan yuran setiap kumpulan (iaitu pengundi kumpulan ETH/USDC menerima ETH dan USDC), yang bermaksud infrastruktur yang diperlukan lebih mudah untuk diurus.

Pengagihan yuran Velodrom dengan acara pengundian bermeter: pemegang veVELO hanya menerima bayaran yang dikenakan ke atas kumpulan yang mereka undi, dibayar sekali seminggu dalam pasangan mata wang kumpulan asal. Ini lebih menyelaraskan pemegang veVELO dengan kepentingan terbaik Velodrome sebagai DEX berbanding dengan Curve.

Suis ringkas ini mencipta roda tenaga mengundi yang menyeronokkan. Pasangan dagangan volum tinggi mengenakan bayaran yang besar, bermakna terdapat insentif yang tinggi untuk pengundi. Ini menyebabkan banyak undian > mengarahkan pengeluaran yang munasabah kepada pasangan > sehingga titik keseimbangan dicapai. Ini bermakna bahawa sebilangan besar pasangan mata wang boleh berdikari tanpa memerlukan rasuah atau mencari pengundi ikan paus, yang tidak berlaku di Curve. Gambaran Keseluruhan Hasil Velodrome - Sumber: Papan Pemuka 0xkhmer V/ Mari kita ambil kes ini daripada pengundi veVELO yang memutuskan untuk mengundi pasangan dagangan dengan volum dagangan terkecil (yang merupakan situasi biasa).

On Curve:

2. Aktiviti mengundinya berbahaya kepada Curve sebagai DEX kerana dia mengarahkan pengeluaran ke tempat yang tidak perlu.

3. Dia menerima jumlah 3CRV yang sama seperti pengundi yang lebih cenderung Curve, yang mempunyai jumlah paket veCRV yang sama, cuba mengarahkan insentif ke arah undian yang memaksimumkan volum transaksi. Kini di Velodrome:

Kini di Velodrome:

1 Seorang pemegang veVELO yang penting mengundi untuk kumpulan yang mengendalikan jumlah yang kecil berbanding TVLnya, sama ada untuk memungut rasuah atau kerana dia ingin menyokong token yang terlibat dalam kumpulan itu.

2. Aktiviti mengundinya memudaratkan Velodrome sebagai DEX kerana dia mengarahkan pengeluaran ke tempat yang tidak perlu.3. Jumlah yuran yang dia terima adalah sangat kecil kerana kumpulan yang dia undi mengendalikan jumlah transaksi yang sangat kecil.

Hal yang sama berlaku untuk mengundi kumpulan minat yang tinggi kepada DEX:

• On Curve, pengundi sejajar DEX ini akan menerima amaun 3CRV yang sama seperti mana-mana pengundi yang memegang token yang sama .

•Di Velodrome, pengundi sejajar DEX ini akan diberi ganjaran yang baik kerana dia akan menjadi pengundi majoriti pada pasangan volum tinggi: situasi ideal untuk memaksimumkan yuran yang diperoleh.

Dalam kedua-dua aspek, ini adalah membayar rasuah kepada pengundi dan mungkin mengakibatkan undian diarahkan kepada kumpulan yang tidak optimum dari segi pengendalian jumlah transaksi. Pada Curve, bagaimanapun, tiada penalti untuk berbuat demikian. Di Velodrom, rasuah kumpulan ini bersaing dengan kumpulan volum tinggi yang menawarkan APR yang menarik, dengan atau tanpa rasuah.

Lihat dari perspektif lain: pada Curve, kos rasuah hanya bergantung pada nilai CRV yang dikeluarkan. Di Velodrom, harga asas projek yang perlu dibayar ditentukan oleh jumlah rasuah + yuran yang dikenakan oleh kumpulan lain. Ini bermakna kumpulan volum tinggi meningkatkan kos rasuah, memberikan satu lagi insentif dalam roda tenaga.

Memahami perkara di atas bermakna memahami perbezaan teras antara model Curve dan Velodrom. Namun, untuk pemahaman yang lengkap, banyak lagi elemen yang perlu diambil kira. Mari kita bincangkan rangsangan LP sekarang.

B/ LP Boost dan impaknya terhadap ekosistem

LP boost, secara ringkasnya, ialah ciri unik Curve. Banyak protokol yang menggunakan tokenomik veCRV, seperti Pengimbang dan veBALnya, juga menggunakan ciri ini. Ia membolehkan pemegang veCRV memperoleh lebih banyak ganjaran CRV berdasarkan pelbagai faktor, termasuk pegangan veCRV mereka dan saiz pelbagai LP mereka. Oleh itu, dengan pemilikan veCRV yang sesuai, LP boleh menerima "LP Boost" sehingga 2.5x kadar terbitan asas.

Penjelasan boost B.1/ LP

Untuk mendapatkan rangsangan maksimum, sehingga 2.5x, perkara berikut mesti dilakukan:

1 Pegang veCRV sebanyak mungkin.

2 Pegang jawatan LP dalam seberapa banyak kumpulan yang mungkin.3 Mempunyai TVL berkadar/seimbang di seluruh kumpulan yang berbeza ini.

Ringkasnya, LP boost ialah permainan yang sukar dari awal. Ia tidak bertujuan untuk memanfaatkan pemegang veCRV individu berbanding LP mereka, tetapi sebaliknya untuk menarik protokol baharu. Dengan protokol seperti Convex, mereka dapat mencapai 1+2+3 secara konsisten sepanjang masa. Pertumbuhan Convex bukan kisah kejayaan; ia melalui reka bentuk (reka bentuk Curve). Tanpa Convex, protokol lain yang serupa akan memiliki sebahagian besar bekalan veCRV. Kami melihat corak yang sama dalam protokol lain yang menggunakan rangsangan LP: Pengimbang mempunyai Aura. Convex dan Aura mengawal lebih 50% daripada bekalan veCRV/veBAL.

Velodrom dan Aerodrom mengelak sepenuhnya kemungkinan protokol baharu memakan bekalan dengan tidak mempunyai sebarang mekanisme penggalak. Seperti yang kita lihat dengan Curve, Convex datang dan mengambil sebahagian besar bekalan; kini semua LP mendapat rangsangan dan tiada siapa yang mendapat manfaat daripada sebarang jumlah CRV yang tidak seimbang. Sistem ini telah menumpu ke titik di mana semua orang mendapat rangsangan berkesan yang sama. Dalam Velodrom/Aerodrome, tiada Boost, kerana keputusan masa depan ialah LP mendapat rangsangan berkesan yang sama. Fakta lain ialah memandangkan Convex memiliki majoriti CRV terkunci, mereka mengawal tadbir urus CRV pada masa hadapan.

B.2/ Akibat LP Boost

LP—Kewujudan rangsangan memerlukan lapisan seperti Convex di atas DEX ini tidak dapat dielakkan. Pada ketika ini, sesetengah mungkin berfikir: "Jadi anda mempunyai protokol yang memakan kebanyakan terbitan anda dan menguncinya selama-lamanya; apakah masalahnya

Jawapannya mudah: ia hanya ketidakcekapan reka bentuk, kerana meta- ini?" lapisan menyediakan fungsi yang boleh disediakan pada peringkat asas (oleh DEX sendiri) dengan cara yang lebih mudah dan tanpa kos.

Keluk memerlukan Pasaran Cembung dan Rasuah: Votium, Warden dan Tangan Tersembunyi. Tetapi pengurus proksi pengkompaunan/pengundian automatik juga diperlukan: Airforce Union, Concentrator, dsb. Anda akhirnya akan melihat berpuluh-puluh protokol mengenakan beberapa bayaran di sana-sini untuk menyediakan apa yang Velodrome mampu pakejkan secara asli. Ini menjadikan pengalaman pengguna lebih kompleks, dan pengguna mesti memahami protokol ini serta kehalusan mereka untuk memanfaatkan Curve sepenuhnya.

Ingat semasa kita membincangkan peruntukan yuran yang kita sebutkan bahawa Curve memerlukan infrastruktur yang lebih intensif untuk beroperasi? Nah, bayangkan huru-hara di bahagian belakang rangsangan veCRV+LP. Terdapat sebab mengapa Curve dan Balancer mengambil masa yang lama untuk dilancarkan pada L2 baharu, selalunya dengan fungsi separa sahaja (mis. tiada rangsangan LP, kejutan mengejut).

Peluasan lancar—melangkaui apa yang ditawarkan oleh Curve:

Di Velodrom, pasaran rasuah terbina dalam: projek boleh menyiarkan rasuah mereka terus di bahagian hadapan Velodrom, dan pengundi boleh melihat rasuah yang tersedia dan mengundi di tempat yang sama mengundi.

Geganti Velodrom

Ia bermula daripada kualiti pengalaman/penjimatan gas naik taraf seperti Auto Max Lock, yang menjimatkan kerumitan melakukannya secara manual untuk loker yang ingin kekal terkunci maksimum untuk memaksimumkan undian meter mereka, kepada Ciri yang lebih meluas seperti Relay, sistem pengurusan lokasi veVELO.

Ini adalah alat yang menyediakan perkhidmatan kepada projek yang menggunakan Velodrome untuk meningkatkan kecairan pasangan dagangan mereka. Ia membolehkan mereka menetapkan strategi pengundian dan rasuah mereka sendiri dan melaksanakannya secara automatik: tiada lagi penyerahan transaksi mingguan. Relay mempunyai faedah tambahan, kerana strategi yang tersedia pada masa ini ialah strategi veVELO-maxi, yang menggabungkan semua yuran dan rasuah yang dikumpul ke dalam VELO dan menguncinya semula untuk memaksimumkan kuasa mengundi: ia mewujudkan kumpulan VELO yang besar, secara langsung Terikat dengan yuran yang diperuntukkan oleh bursa . Hampir 1/5 veVELO sudah ada.

Apabila fungsi Relay semakin matang, lebih banyak strategi akan tersedia kepada penggunanya, termasuk beberapa yang menggabungkan semua yuran dan rasuah yang diperolehi ke dalam veVELO. Atau strategi untuk menuntut ETH atau USDC secara automatik. Ini sangat mudah untuk pemegang veVELO yang tidak begitu mahu menyokong projek.

veNFT: Tokenisasi Kedudukan

Velodrom juga termasuk inovasi kemas lain, seperti veNFT yang masih dipandang rendah: pada Curve, veCRV tidak boleh dipindah milik, menjadikan pengurusan mereka menyusahkan. Velodrom mencapai konsistensi yang sama tetapi membenarkan kebolehpindahan: kedudukan veVELO diwakili oleh veNFT dan boleh dipindahkan. Tiada cara untuk menebus veNFT yang diberikan untuk mata wang asli VELO selain daripada menunggu kunci tamat tempoh. Walau bagaimanapun, ia memudahkan pengurusan jawatan tersebut dengan membenarkan pemindahan. Selain itu, terdapat pasaran OTC untuk veVELO veNFT di mana pemegang boleh menjual kedudukan mereka pada harga diskaun berbanding nilai mata wang asli VELO.

Pemahaman mendalam tentang sifat permainan

Pertukaran seperti Curve atau Velodrome ialah jenis produk istimewa dalam landskap DeFi. Dalam istilah perniagaan biasa, mereka boleh digambarkan sebagai B2B2C: perniagaan kepada perniagaan kepada pengguna. Mereka adalah B2B kerana pelanggan pertama mereka adalah projek lain - pelbagai protokol mencari kecairan. Jika mereka berjaya melayani pasaran ini, projek yang mereka bootstrap ke dalam DEX mereka akan melakukan tugas B2C untuk mereka kerana kumpulan kecairan mereka memberi peluang kepada pemegang token masing-masing.

Saya rasa Curve gagal sepenuhnya dalam hal ini. Dengan struktur piramid penyelesaiannya yang bersarang antara satu sama lain, Curve amat tidak mesra untuk akses projek. Adakah mereka mahu rasuah? Ok, tentukan antara veCRV atau vlCVX Bribe, Votium, Warden atau StakeDAO di Bribe.crv. Adakah mereka mahu menguruskan CRV mereka sendiri? Ok, cuma pilih antara veCRV, aCRV, cvxCRV, sdCRV, vlCVX, uCRV dan banyak lagi. Walaupun pelbagai pilihan ini mungkin menarik untuk peminat Curve, pada pendapat saya ia menjadi liabiliti di pihak B2B.

Sebaliknya, pengalaman Velodrom adalah lancar: segala-galanya berlaku di satu tempat, setiap pilihan adalah jelas, dan tidak perlu membandingkan antara setengah dozen pilihan yang tidak jelas dan kadangkala mengelirukan. Digabungkan dengan ciri-ciri permainan veCRV yang dibincangkan sebelum ini, khususnya rangsangan LP, ia menjadikan ekosistem Curve sangat tidak mesra kepada peserta baharu: siapa yang mahu menyertai pertandingan di mana tiga tahun selepas ia memulakan minat masih condong ke arah peserta pertama?

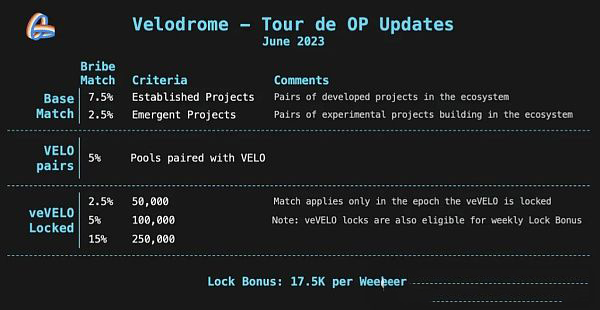

Selain itu, usaha BD Velodrome adalah luar biasa; pasukan ini membantu projek baharu secara meluas, dan telah merangka beberapa rancangan untuk menjadikan pengalaman bagi peserta baharu semudah dan menarik yang mungkin, yang semuanya berpunca daripada " Tour de OP" payung, termasuk program pemadanan rasuah, ganjaran terkunci, dan peningkatan pengundian.

Ringkasan

Seperti yang mungkin anda lihat, Velodrome dan Aerodrome telah menarik perhatian ramai baru-baru ini kerana perhimpunan token mereka: Saya fikir ia adalah wajar. Pelancaran pelaksanaan Slipstream mudah tunai berpusat Velodrome akan meningkatkan volum transaksi yang diproses setiap unit TVL, membuka kunci peringkat pertumbuhan roda tenaga seterusnya. Aerodrome, cabang Velodrome di rangkaian Pangkalan, telah menyaksikan pertumbuhan yang luar biasa sejak pelancarannya enam bulan lalu, membuktikan lagi daya maju model ini.

Dalam jangka panjang, pasukan Velodrome mula merujuk kepada Velo sebagai "MetaDEX", membayangkan bahawa Velodrome bukan sahaja Optimisme, tetapi pusat kecairan asas untuk keseluruhan superchain: semua rantai yang dibina pada timbunan OP.

Masa akan menentukan, tetapi Velodrome telah mencapai kejayaan besar dengan Optimisme, jadi mengurus DEX silang rantai dengan betul akan menjadi pengubah permainan. Ini adalah benar terutamanya memandangkan Curve dan Balancer gagal di sana - bukan kerana mereka tidak mencuba, tetapi kerana infrastruktur kompleks dan rangsangan LP mereka menjadikan penggunaan merentas rantaian menyakitkan (seperti AuraFinance mengedarkan AURA pada rantaian tanpa kecairan ).

PS: Saya bercakap tentang bahagian DEX dari suite produk di sini, iaitu rangkaian penuh produk untuk Velodrome, tetapi bukan untuk Curve, yang kini mempunyai crvUSD dan Llamalend. Namun, walaupun termasuk crvUSD, Aerodrome kini mengumpul dan mengagihkan lebih banyak yuran daripada Curve, semuanya dalam satu rantaian berbanding Curve's 13. Walaupun Curve-DEX kurang berprestasi buat sementara waktu, pasukan itu telah membuktikan keupayaannya untuk berinovasi dan bangkit semula beberapa kali. crvUSD telah mengatasi Curve-DEX dalam hasil, siapa tahu apa yang boleh dicapai oleh Llamalend.

Permainan diteruskan: mari tunggu dan lihat.

Atas ialah kandungan terperinci Faucet DEX Pangkalan: Aerodrome VS Curve. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Artikel berkaitan

Lihat lagi- vscode如何导入项目

- Bagaimana untuk memulakan Chongya Cookie Man Kingdom Beach Exchange?

- Analisis mendalam tentang mata wang yang dimiliki oleh USDT

- Adakah Syiling Optimisme Naik pada 2024? Adakah ia akan meningkat kepada $50?

- Ketahui lebih lanjut tentang cara stablecoin menjana wang dalam artikel ini? Pengenalan kepada model keuntungan stablecoin