IOSG: Bermula daripada logik asas, perbincangan mendalam tentang pembangunan masa depan LRT

- PHPzke hadapan

- 2024-03-20 09:40:21696semak imbas

近期围绕 EigenLayer 的再质押和 LRT (Liquid Restaking Token) 有很多讨论,用户围绕各个协议潜在的空投预期进行下注,再质押成为以太坊生态最火热的叙事。本文将简单讨论笔者对 LRT 的一些想法和观点。

LRT 的底层逻辑

LRT是基于EigenLayer而衍生出的新资产类别,旨在实现与LST类似的“解放流动性”的目标。然而,由于LRT底层资产构成的不同,使得LRT相较于LST更为复杂,具有更多样性和动态变化的特性。

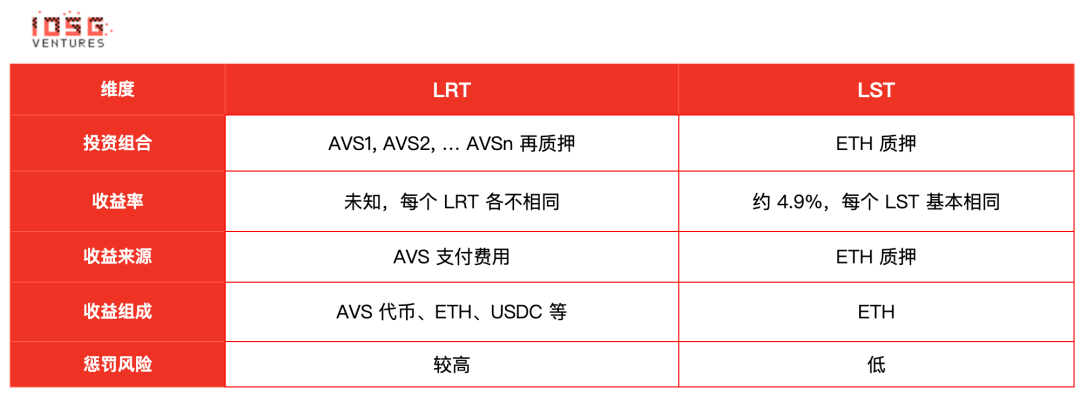

以 ETH 为基准,将 LST 以下的以太坊质押视为货币基金,那么 LRT 作为资产管理方可以被看作对 AVS 的基金的基金。比较 LST 和 LRT 是一种快速理解 LRT 底层逻辑的方法。

Source: IOSG Ventures

1. 投资组合

LST 的投资组合仅包含以太坊质押,而 LRT 的投资组合则更加多样化,可以将资金投入不同的 AVS 以增加经济安全性,但也伴随着不同的风险水平。不同的 LRT 协议采用的资金管理方式和风险偏好也有所不同。在资金管理方面,LST 采取被动管理策略,而 LRT 则采取主动管理策略。LRT 可能会提供多种管理策略,以满足不同级别的 AVS(如 EigenDA 和新上线的 AVS)以适应用户的收益和风险偏好。

2. 收益率、来源和组成

LST 和 LRT 的收益率、以及收益率的来源和构成不同:

- LST 的收益率目前大约稳定在 4.9% 左右,来源于以太坊共识层和执行层的共同收益,由 ETH 构成。

- LRT 的收益率暂不确定,但基本上来源于各个 AVS 所支付的费用,且可能由 AVS 代币、ETH、USDC 或者三者混合构成。根据我们和一些 AVS 的交流所得到的信息,大部分 AVS 会预留代币总供应量的数个百分点作为激励和安全预算。如果 AVS 在发币之前就已经上线,那么也可能支付 ETH 或者 USDC,取决于具体的情况。(这样 Restaking 其实可以理解为再质押 ETH 挖第三方项目代币的过程)

由于 AVS 代币本位,其代币价值的波动会比 ETH 更加剧烈,这也意味着 APR 将随之波动。此外,AVS 的进出可能会发生轮动情况,这些因素都会给 LRT 的收益率带来一定程度的不确定性。

3. 惩罚风险

以太坊质押存在两种惩罚:Inactivity Leaking 和 Slashing 两种,例如错过区块提案和双重投票,规则确定性很高。如果由专业的节点服务提供商运营,Correctness 可以达到 98.5% 左右。

而 LRT 协议需要相信 AVS 软件编码无误,对罚没规则无异议,以免触发预期之外的惩罚。由于 AVS 的种类多样,且大多数是早期项目,这本身存在不确定性。并且,AVS 随着业务的发展可能会有规则上的变动,例如迭代更多的功能等等。此外,在风险管理层面还需要考虑 AVS Slasher 合约的可升级性、罚没条件是否客观且可被验证等等。由于 LRT 作为管理用户资产的代理人,LRT 需要对这些方面进行综合考虑,慎重选择合作伙伴。

当然,EigenLayer 鼓励 AVS 进行完全审计,包括 AVS 的代码、罚没条件和与 EigenLayer 交互的逻辑。EigenLayer 也有一个基于多签的否决委员会,来对罚没事件进行最终审核与把关。

LRT 短期内的快速增长

Source: EigenLayer

EigenLayer 对 LST 的再质押采取分阶段开放的模式,而对 Native Restaking 没有限制。对 LST 进行限制可能是一种饥饿营销的手段,实则更重要的是促进 Native Restaking 的增长。因为限制 LST 之后用户如果想要进行再质押,只能转向第三方 LRT 协议的提供 Native Restaking,这也极大促进了 LRT 协议的发展。目前通过 LRT 流入 EigenLayer 的 ETH 占 EigenLayer 总 TVL 的 55% 左右。

此外,隐含的一点是,Native Restaking 可以提供 Ethereum Inclusion Trust,这也是 EigenLayer 所提供和倡导的,除 Economic Trust 和 Decentralization Trust 之外的第三种信任模型。即以太坊验证者除了通过质押对以太坊做出承诺之外,还可以运行 AVS 并对 AVS 作出承诺。这些承诺大多与 MEV 相关。其中一个用例是“未来区块空间拍卖”。例如预言机可能需要在特定时间段内提供喂价服务;或者 L2 需要每隔几分钟向以太坊发布数据等等,它们可以向提议者支付费用预留未来的区块空间。

LRT 的竞争格局

首先,为了让解放出来的流动性有用武之地,DeFi 的整合是 LRT 协议之间主要比拼的一点。

Seperti yang dinyatakan di atas, walaupun AVS secara teorinya perlu mengira keselamatan ekonomi yang mereka perlukan untuk mencapai ambang keselamatan tertentu, pendekatan semasa kebanyakan AVS adalah menggunakan sebahagian daripada jumlah bekalan token untuk insentif. Memandangkan AVS berbeza berputar masuk dan keluar, insentif bergantung pada harga Token AVS, jadi ketidakpastian aset LRT jauh lebih besar daripada LST (LST mempunyai "Kadar bebas risiko" yang stabil dan jangkaan yang baik untuk harga ETH), dalam DeFi arus perdana Dari segi integrasi dan keserasian protokol, sukar untuk menjadi "mata wang keras" seperti stETH.

Lagipun, sebagai protokol staking, kecairan LRT dan TVL akan menjadi kriteria pertama yang menjadi tumpuan protokol DeFi, diikuti oleh jenama, komuniti, dsb. Kecairan terutamanya ditunjukkan dalam tempoh masa keluar. Secara umumnya, ia mengambil masa tujuh hari untuk keluar dari EigenPod, diikuti dengan jumlah masa tertentu untuk keluar dari staking Ethereum. Protokol dengan TVL yang lebih besar boleh membina kecairan yang lebih baik, seperti Rizab Kolam Kecairan yang dikendalikan oleh Etherfi yang menawarkan pengeluaran pantas (iaitu eETH -> ETH).

Tetapi masih terlalu awal untuk membincangkan integrasi DeFi arus perdana sebelum mainnet EigenLayer dilancarkan, kerana banyak perkara yang masih tidak diketahui.

Dalam aspek lain, Ether.fi baru-baru ini telah tweet token meme $ETHFIWIFHAT di tapak web rasmi, membina momentum untuk pelancaran token dan membuat orang berfikir. Swell menggunakan Polygon CDK, EigenDA dan AltLayer untuk membina zkEVM L2, dengan LRT rswETH sebagai token gas. Renzo memfokuskan pada penyepaduan berbilang rantai pada Arbitrum, Linea dan Blast. Saya percaya bahawa setiap protokol LRT akan melancarkan gaya permainannya yang berbeza pada masa hadapan.

Namun, sama ada LST atau LRT, tahap kehomogenan agak tinggi Walaupun LRT mempunyai lebih banyak ruang untuk pembangunan berbanding LST, walaupun LRT melancarkan idea baharu ke pasaran, pesaing masih mampu menirunya. Penulis percaya bahawa parit masih terletak pada penyatuan dan penambahbaikan TVL dan kecairan. Etherfi kini mempunyai TVL tertinggi dan kecairan terbaik Dengan mengandaikan bahawa semua jangkaan airdrop protokol LRT dipenuhi, Etherfi akan mempunyai kelebihan yang lebih besar dalam menarik dana baharu. (Penggunaan pengguna institusi tidak boleh diabaikan. 30% daripada TVL Etherfi berasal daripada pengguna institusi)

Selepas acara airdrop, kemungkinan besar landskap LRT akan dirombak, dan hubungan antara protokol LRT untuk pengguna dan dana akan Persaingan akan menjadi lebih sengit (contohnya, selepas titisan udara Etherfi diedarkan, sesetengah dana mungkin mengalir terus ke platform lain). Sehingga EigenLayer dilancarkan sepenuhnya pada mainnet dan AVS mula memberikan hasil, LRT tidak akan terlalu melekat kepada pengguna.

Kemampanan LRT

Kemampanan LRT sebenarnya boleh dilihat sebagai kemampanan sistem EigenLayer, kerana pendapatan daripada staking Ethereum akan sentiasa wujud, tetapi ini mungkin tidak berlaku untuk AVS. Soalan yang sering ditanya ialah: pada TVL semasa 11b, bagaimanakah EigenLayer menyediakan hasil untuk memadankannya (cth. 5% setahun)? Penulis percaya terdapat perkara berikut:

- Walaupun TVL EigenLayer mencapai 11b sebelum rangkaian utama dilancarkan sepenuhnya, malah melebihi AAVE, selepas airdrop siri protokol berkaitan, TVL EigenLayer pasti akan mempunyai tempoh pembetulan min pengembalian. Secara keseluruhan, ia tidak mengambil banyak masa untuk mempertimbangkan hasil dalam jangka pendek.

- Kedua, setiap token AVS memberikan pulangan, ketahanan, dan turun naik yang berbeza, dan keutamaan risiko setiap pengikrar dan mengejar pulangan juga berbeza Dalam proses ini, juga akan ada peraturan dinamik spontan oleh pasaran (lebih banyak mempertaruhkan ETH kepada a AVS tertentu akan mengurangkan hasil, mendorong pengikrar untuk beralih kepada AVS lain atau protokol lain), jadi tidak mungkin menggunakan peratusan keseluruhan TVL untuk mengira secara langsung pendapatan yang perlu disediakan.

- Dari perspektif jangka pertengahan hingga jangka panjang, daya penggerak bagi pembangunan mampan ekosistem EigenLayer masih terletak pada bahagian permintaan, iaitu, perlu ada AVS yang mencukupi untuk membayar keselamatan ekonomi, dan ia mesti mampan . Ini juga berkaitan dengan kualiti perniagaan AVS sendiri. Pada masa ini, sebagai tambahan kepada 12 rakan kongsi AVS awal seperti AltLayer, terdapat juga siri AVS yang telah mengumumkan kerjasama. Penulis difahamkan terdapat berpuluh-puluh AVS menunggu dalam barisan untuk integrasi. Sudah tentu, ini juga berkaitan dengan kualiti projek AVS, prestasi Token dan reka bentuk mekanisme insentif pada masa ini tidak ada cara untuk memberikan komen yang pasti. . Apabila melabur dalam AVS dalam EigenLayer, logik pelaburan harus mempertimbangkan logik pelaburan perisian tengah ini Ini tidak berbeza kerana EigenLayer digunakan untuk memulakan rangkaian, tetapi cara untuk melaksanakan produk adalah berbeza. Mungkin terdapat berpuluh-puluh atau ratusan AVS dibina pada EigenLayer pada masa hadapan, jadi konsep AVS bukanlah sesuatu yang luar biasa. Arah penyedia perkhidmatan nod sudah pun diduduki oleh beberapa syarikat matang. LRT jelas lebih dekat dengan pengguna Sebagai lapisan abstrak antara pengguna dan EigenLayer, ia mempunyai sifat Staking dan DeFi Sebagai pengagih aset, ia mempunyai suara yang lebih besar dalam ekosistem. Sepanjang susun atur ekologi EigenLayer, kami juga menumpukan pada bidang seperti alat pembangun, pengurusan kunci Anti-slashing, pengurusan risiko dan barangan awam.

2 Pada masa ini, bahagian EigenLayer mempertaruhkan semula melalui LRT dan LST adalah kira-kira 55% dan 45%. Kami menjangkakan bahawa dengan pembangunan EigenLayer secara beransur-ansur, kelebihan mudah tunai membuka kunci LRT akan menjadi jelas, dan nisbah ini mungkin mencapai kira-kira 73% (dengan mengandaikan bahawa sesetengah paus gergasi dan institusi yang secara konservatif memegang stETH masih memilih untuk memegang stETH secara pasif). Sudah tentu, risiko LRT tidak boleh diabaikan Oleh kerana struktur aset bersarang, kita juga perlu memberi perhatian kepada risiko sistemik seperti depeg di bawah keadaan pasaran yang melampau. Dalam jangka masa panjang, kami berharap dapat melihat AVS dalam ekosistem EigenLayer berkembang maju dan menyediakan LRT dengan struktur dan faedah asas yang agak stabil.

Atas ialah kandungan terperinci IOSG: Bermula daripada logik asas, perbincangan mendalam tentang pembangunan masa depan LRT. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Artikel berkaitan

Lihat lagi- 如何利用php开发以太坊的支付系统

- Apakah perbezaan antara peningkatan Ethereum Shanghai dan peningkatan Cancun?

- Mengapa saya tidak boleh mengakses penyemak imbas Ethereum?

- Ringkasan mesyuarat terkini pembangun teras Ethereum: kemajuan akhir peningkatan Dencun dan perbincangan skop peningkatan Pectra

- Peningkatan Ethereum Cancun (Dencun) dilancarkan secara rasmi! ETH pernah jatuh sebanyak $3,930