Rumah >Peranti teknologi >AI >Syarikat robot memperoleh 1.5 bilion dalam 8 tahun, disokong oleh SoftBank, adakah terdapat 'gelembung' dalam IPO Jieka untuk mengembangkan pengeluaran sepuluh kali ganda?

Syarikat robot memperoleh 1.5 bilion dalam 8 tahun, disokong oleh SoftBank, adakah terdapat 'gelembung' dalam IPO Jieka untuk mengembangkan pengeluaran sepuluh kali ganda?

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBke hadapan

- 2023-05-27 19:46:301292semak imbas

Adakah boleh dipercayai untuk membakar wang untuk merebut pasaran?

Pengarang |

Editor丨Li BaiyuSumber |. Yema Finance

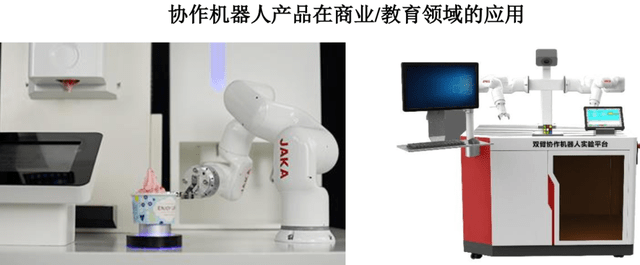

Robot kolaboratif semakin banyak digunakan dalam kerja mekanikal seperti menggilap, memasang, mengangkut, menyusun, dll.

Sebagai cawangan baharu yang dibangunkan daripada bidang robot industri, robot kolaboratif dicirikan oleh keupayaan mereka untuk berinteraksi dalam jarak dekat dengan manusia di ruang kerja biasa. Robot kerjasama yang paling biasa ialah "lengan robot" dalam pengeluaran perindustrian.

Dengan penuaan penduduk domestik dan kadar kelahiran yang semakin menurun, terdapat masalah seperti pengurangan tenaga buruh usia bekerja domestik, kesukaran untuk mengambil pekerja dalam industri pembuatan, dan peningkatan kos buruh boleh dilakukan membantu syarikat mengurangkan kos dan meningkatkan kecekapan.

Menurut statistik dari Institut Penyelidikan Perindustrian Termaju (GGII),

Kos masa unit robot kerjasama pada tahun 2021 hanya kira-kira 6.59 yuan/jam, manakala kos buruh telah meningkat kepada 37.88 yuan/jam, iaitu hampir 6 kali ganda dari sebelumnya. Memandangkan kos pembuatan robot kolaboratif berkurangan dan kos buruh meningkat disebabkan tenaga kerja yang semakin tua pada masa hadapan, perbezaan kos unit antara kedua-duanya akan terus berkembang.

Oleh itu, banyak syarikat telah mula melabur dalam perniagaan robot kolaboratif, dan bidang ini juga telah dicari oleh modal Sejak 2020 sahaja, terdapat lebih daripada 20 acara pelaburan dan pembiayaan melebihi 100 juta yuan.Dengan keperluan untuk pengeluaran modal dan persaingan sengit untuk bahagian pasaran dalam kalangan syarikat robot kerjasama, banyak syarikat dalam industri telah mula meletakkan sasaran mereka di pasaran sekunder, dan Saham Jieka adalah salah satu daripadanya.

Baru-baru ini, Jieka Co., Ltd. telah menyerahkan "Prospektus" di Lembaga Inovasi Sains dan Teknologi Bolehkah pengeluar robot kolaboratif ini, yang optimis mengenai lebih daripada sepuluh institusi pelaburan pada masa yang sama, memenangi pilihan kedua. pasaran?

Kerugian 25 juta dalam 3 tahun, IPO akan kembangkan pengeluaran 10 kali ganda

Jieka Co., Ltd. terlibat terutamanya dalam penyelidikan dan pembangunan, pengeluaran dan penjualan produk robot kolaboratif, dan terlibat dalam perniagaan penyepaduan sistem robot termasuk peralatan bersepadu dan barisan pengeluaran automatik.Produknya digunakan terutamanya dalam bidang pembuatan pintar seperti alat ganti kereta, elektronik 3C, semikonduktor, pembuatan ketepatan, tenaga baharu, dll., serta bidang perkhidmatan pengguna seperti runcit, logistik, pendidikan dan penjagaan perubatan. Pelanggan yang dilayan termasuk Toyota, Dongshan Precision, CRRC, Xingyu Corporation, Luxshare Precision, Schneider, Flextronics dan syarikat lain.

Disebabkan pasaran robot industri domestik bermula lewat berbanding dengan kuasa pembuatan seperti Jerman, Jepun, dan Amerika Syarikat,

ia mula mempercepatkan proses autonomi hanya pada tahun 2013. syarikat perlu melabur dalam kos R&D awal Semuanya agak tinggi. Ini benar terutamanya untuk saham Jieka.

Penyelidikan dan pembangunan adalah perkara yang mahal "Prospektus" menunjukkan bahawa dari 2020 hingga 2022 (selepas ini dirujuk sebagai "tempoh pelaporan"), perbelanjaan penyelidikan dan pembangunan Saham Jieka ialah 18.0149 juta yuan, 26.852 juta yuan, dan masing-masing 47.5092 juta yuan , kadar perbelanjaan R&D masing-masing ialah 37.31%, 15.27% dan 16.92%.Purata kadar perbelanjaan R&D syarikat setanding dalam industri yang sama dalam tempoh yang sama adalah masing-masing 6.57%, 6.67% dan 2.61%.

Zhang Bing, yang telah lama memberi perhatian kepada industri robot kerjasama, pernah memberitahu Bullet Finance bahawa gaji tahunan jurutera algoritma robot kolaboratif yang agak matang dalam perusahaan perlu sekurang-kurangnya 500,000 yuan/tahun. Perbelanjaan R&D Jieka juga kebanyakannya datang daripada gaji pekerja, iaitu lebih daripada 70%.

Pelaburan tinggi jangka panjang dalam R&D juga dicerminkan secara intuitif dalam hasil paten Sehingga 31 Mac 2023, Jieka telah memperoleh 39 paten ciptaan yang dibenarkan, 107 paten model utiliti dan 39 hak cipta perisian.

Walau bagaimanapun, pendapatan operasi robot penjimatan kad semasa tempoh pelaporan hanya 48 juta yuan, 176 juta yuan dan 281 juta yuan

Keuntungan bersih ialah -23.9578 juta yuan, -7.2331 juta yuan, dan 5.7357 juta yuan masing-masing 3 Kerugian tahunan ialah 25 juta yuan.

Jika kesan keuntungan dan kerugian pertukaran dikecualikan, keuntungan bersih Saham Jieka akan terus negatif, iaitu -26.0736 juta yuan, -18.2744 juta yuan dan -29.9219 juta yuan.Selain keuntungan yang lemah, aliran tunai Jieka

yang dijana daripada aktiviti operasi semasa tempoh pelaporan juga menunjukkan aliran keluar bersih yang berterusan, iaitu -42.3878 juta yuan, -35.5942 juta yuan dan -105 juta yuan dalam tempoh pelaporan. , dengan aliran keluar bersih sebanyak 183 juta yuan dalam tempoh tiga tahun.

Saham Jieka menyebut dalam "Prospektus" bahawa jika aliran tunai bersih negatif syarikat daripada aktiviti operasi pada masa hadapan tidak dapat diperbaiki dengan berkesan, syarikat akan menghadapi risiko tertentu dalam pusing ganti modal, yang seterusnya akan menjejaskan pengeluaran dan operasi menjejaskan prestasi.

Oleh itu, memilih untuk pergi awam untuk mengumpul dana sekarang juga merupakan langkah penting untuk mengurangkan risiko pemindahan modal melalui saham kad.

Tetapi perlu diingat bahawa Saham Jieka merancang untuk mengumpul 750 juta yuan, yang mana 420 juta yuan akan digunakan untuk mengembangkan kapasiti pengeluaran tahunan sebanyak 50,000 set robot pintar Walau bagaimanapun, kerjasama syarikat kapasiti pengeluaran robot pada tahun 2022 Terdapat hanya 5,000 unit, dan kadar pengeluaran dan jualan ialah 78.44%.

Jiang Han, penyelidik kanan di Pangu Think Tank, berkata robot pintar adalah pasaran dengan prospek yang luas, tetapi permintaan semasa masih agak terhad untuk Jieka Stock, tekanan sebenarnya besar. Meningkatkan modal untuk mengembangkan pengeluaran mungkin disebabkan oleh hala tuju dan permintaan pasarannya sendiri, tetapi sama ada ia benar-benar dapat merealisasikan keperluan ini, benar-benar menjana jualan, malah menjana keuntungan, ini adalah masalah terbesar yang dihadapi oleh Saham Jieka.

Shen Meng, pengarah Chanson Capital, percaya bahawa IPO korporat untuk mengembangkan kapasiti pengeluaran telah menjadi rutin tetap dan tiada kaitan dengan penghadaman pasaran sebenar dan keupayaan pengembangan perniagaan Ini bukan sahaja pemikiran inersia saham-A masa lalu tentang tujuan pengumpulan dana, tetapi juga buta korporat adalah sebab yang mungkin untuk pembentukan gelembung kapasiti pengeluaran.

Membiayai 1.5 bilion dalam 8 tahun

Walaupun Jieka Co., Ltd. masih aktif mencari saluran pembiayaan baharu, sebenarnya, syarikat itu telah menerima bantuan modal hanya setahun selepas penubuhannya, dan ia tidak kekurangan wang dari perspektif pembiayaan.

Pada Oktober 2015, Hejun Capital memasuki pasaran dengan 15 juta yuan pada Mac 2018, Fangguang Capital melabur 60 juta yuan dalam pusingan A+ pembiayaan terdiri daripada bekas CEO Huawei dan bekas Co-. diasaskan oleh rakan kongsi Fidelity Asia di China, ia memberi tumpuan kepada mencari dan memupuk syarikat bertaraf dunia dalam huluan dan hiliran rantaian industri IT, dan terutamanya melabur dalam syarikat teknologi yang mengalami pertumbuhan yang pesat.

Selepas Fangguang Capital, banyak institusi bintang mula melabur dalam Saham Jieka Contohnya, pada April 2019, Saham Jieka menerima 100 juta yuan dalam pembiayaan Siri B, diterajui oleh Dana Pelaburan SAIF, diikuti oleh China Renaissance Capital .

SAIF Investment Fund, dahulunya dikenali sebagai SoftBank Asia Infrastructure Investment Fund/SoftBank SAIF, ialah firma ekuiti swasta terkemuka yang menyediakan sokongan kewangan kepada syarikat pertumbuhan tinggi di rantau Asia-Pasifik termasuk 58.com , Universiti Peking Qianfang, Huiyuan, dsb.

Dengan kemasukan SoftBank, Saham Jieka telah menerima tidak kurang daripada 1.3 bilion yuan dalam pembiayaan antara 2021 dan 2022. Institusi pelaburan termasuk CPE Yuanfeng, Pelaburan SDIC, Temasek Temasek dan SoftBank Vision Fund , Prosperity7 Ventures, Danming Modal dan banyak lagi institusi pelaburan terkenal.

Sumber: IT Jingga

Apabila melengkapkan pusingan terakhir pembiayaan sebelum IPO, saham Jieka bernilai RMB 3.5 bilion.

Daripada jualan pembungkusan kepada bos robot

Penubuhan Jieka Co., Ltd. kebetulan bertepatan dengan pecutan proses autonomi dalam pasaran robot industri domestik.

Pengasas Li Mingyang dilahirkan pada tahun 1981 dan mempunyai ijazah sarjana muda. Selepas menamatkan pengajian dari universiti, beliau mula-mula bekerja sebagai jurutera di Shanghai Ziquan Beverage Industry Co., Ltd., dan kemudian berpindah ke Tetra Pak sebagai pengurus jualan. Saya tidak pernah bekerja dalam bidang berkaitan robotik dalam pengalaman lepas saya.

Ketika Li Mingyang bekerja dalam bidang jualan di sebuah syarikat pembungkusan, dia mendapati bahawa setiap barisan pengeluaran perlu dilengkapi dengan ramai pekerja yang bekerja dalam syif kedua atau ketiga untuk melakukan kerja mekanikal dari hari ke hari, jumlah golongan muda semakin berkurangan pada barisan pengeluaran.

Dia amat menyedari permintaan pasaran, jadi pada Julai 2014, Li Mingyang dan sekumpulan jurutera mengasaskan Jieka Shares Bermula dari titik kesakitan di sisi pengguna, mereka mengkaji cara membuat robot bekerjasama dengan orang ramai.

Li Mingyang percaya bahawa integrasi, interkoneksi dan interaksi robot, manusia dan alam sekitar pastinya merupakan hala tuju umum Robot kolaboratif kini sedang berkembang ke arah ini, tetapi ia masih dalam peringkat awal dan masih akan Terus membuat kemajuan dalam bidang ini. Mungkin terdapat lebih banyak robot daripada orang pada masa hadapan, dan robot akan berada di mana-mana pada masa hadapan.

Mengikuti perkembangan pesat industri robotik China, Jieka Co., Ltd. telah berkembang pesat menjadi jenama terkemuka dalam bidang robot kerjasama 2,267 unit telah dijual pada tahun 2021, dengan bahagian pasaran global kira-kira. 6%.

Namun, memandangkan pembangunan robot kolaboratif masih di peringkat awal, perumusan banyak peraturan dan piawaian adalah tidak matang. Dalam tempoh pelaporan, Jieka Co., Ltd. mempunyai pertikaian kontrak dengan Inner Mongolia Grassland Red Sun Food Co., Ltd. Sebab utamanya ialah selepas Jieka Co., Ltd. menyelesaikan penghantaran produk, peralatan bahagian hadapan yang dibeli oleh Red Sun tidak dapat menandingi barisan pengeluaran automatik Jieka Co., Ltd. Akibatnya, beberapa barisan pengeluaran tidak dapat beroperasi secara normal semasa fasa pemasangan dan pentauliahan. Oleh itu, Red Sun menyaman mahkamah untuk meminta pemulangan, bayaran balik, dsb. Contoh kedua kes itu masih belum selesai.

Selain itu, Jieka Co., Ltd. juga mempunyai pertikaian kontrak serupa dengan Xinjiang Western Tianshan Dairy Co., Ltd.

Li Mingyang pernah merungut kepada media, "Apabila kami mengikuti transformasi dan pembangunan Made in China, kami akan melangkah ke industri emas untuk beberapa dekad akan datang atau lebih lama lagi."

Kini saham Jieka telah mencapai tempoh kritikal IPO, bolehkah Li Mingyang memimpin syarikat itu untuk berjaya memasuki pasaran modal? Jika anda optimis tentang pembangunan robot kolaboratif pada masa hadapan, mari bersembang di ruang komen.

Atas ialah kandungan terperinci Syarikat robot memperoleh 1.5 bilion dalam 8 tahun, disokong oleh SoftBank, adakah terdapat 'gelembung' dalam IPO Jieka untuk mengembangkan pengeluaran sepuluh kali ganda?. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Artikel berkaitan

Lihat lagi- Aliran teknologi untuk ditonton pada tahun 2023

- Cara Kecerdasan Buatan Membawa Kerja Baharu Setiap Hari kepada Pasukan Pusat Data

- Bolehkah kecerdasan buatan atau automasi menyelesaikan masalah kecekapan tenaga yang rendah dalam bangunan?

- Pengasas bersama OpenAI ditemu bual oleh Huang Renxun: Keupayaan penaakulan GPT-4 belum mencapai jangkaan

- Bing Microsoft mengatasi Google dalam trafik carian terima kasih kepada teknologi OpenAI