IOSG:根底にあるロジックから出発し、LRTの今後の展開について徹底議論

- PHPz転載

- 2024-03-20 09:40:21716ブラウズ

最近、EigenLayer の再プレッジと LRT (リキッド レステイキング トークン) について多くの議論が行われており、ユーザーは各プロトコルの潜在的なエアドロップの期待に賭けており、再プレッジはイーサリアム エコシステムで最も注目されている物語となっています。この記事では、LRT に関する著者の考えと意見のいくつかを簡単に説明します。

LRT の基礎となるロジック

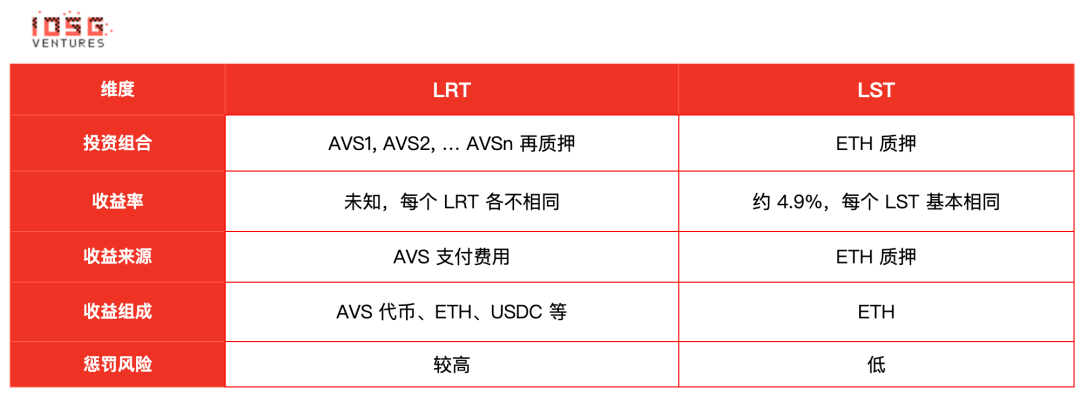

#LRT は、EigenLayer に基づいて派生した新しい資産クラスであり、LST と同様の「流動性の解放」という目標の達成を目指しています。ただし、LRT の基礎となる資産の構成が異なるため、LRT は LST よりも複雑で、より多様で動的な特性を備えています。 ETHをベンチマークとして使用し、LST以下のイーサリアム・プレッジを通貨ファンドとして扱うと、資産運用会社としてのLRTはAVSのファンドとみなすことができます。 LST と LRT を比較すると、LRT の基礎となるロジックを理解する簡単な方法になります。

- LST の収量は現在およそです。約4.9%で安定しています。これはイーサリアムのコンセンサス層と実行層の共同収入から来ており、ETHで構成されています。

- LRT の収益率はまだ明確ではありませんが、基本的には各 AVS が支払った料金から導出され、AVS トークン、ETH、USDC、またはその 3 つの混合で構成される可能性があります。一部の AVS との通信から得た情報によると、ほとんどの AVS は総トークン供給量の数パーセントをインセンティブおよびセキュリティ予算として確保します。通貨が発行される前に AVS がすでにオンラインになっている場合、特定の状況に応じて、AVS は ETH または USDC を支払うこともあります。 (このように、再ステークは実際には、サードパーティ プロジェクト トークンをマイニングするために ETH を補充するプロセスとして理解できます)

もちろん、EigenLayer は、AVS のコード、スラッシュ条件、EigenLayer と対話するロジックを含む完全な監査を AVS が実施することを奨励します。また、EigenLayer には、没収事件の最終審査と管理を行う複数署名の拒否権委員会もあります。

LRT の短期的な急成長

出典:EigenLayer

EigenLayer は、LST の再誓約に段階的な開始モデルを採用しています。ネイティブ再テイキングには制限がありません。 LST を制限することはハングリー マーケティングの手段かもしれませんが、実際にはネイティブ リステーキングの成長を促進することの方が重要です。なぜなら、LST を制限した後、ユーザーが再ステーキングを希望する場合、ネイティブ リステーキングを提供するサードパーティの LRT プロトコルに頼るしかないためです。これにより、LRT プロトコルの開発も大幅に促進されます。 LRTを通じてEigenLayerに流入する現在のETHは、EigenLayerの総TVLの約55%を占めています。

さらに、暗黙のポイントは、Native Resaking が Ethereum Inclusion Trust を提供できるということです。これは、Economic Trust と Decentralization Trust に加えて、EigenLayer によって提供および提唱されている 3 番目の信託モデルでもあります。つまり、イーサリアムバリデーターは、ステーキングを通じてイーサリアムにコミットするだけでなく、AVS を実行して AVS にコミットすることもできます。これらの取り組みのほとんどは MEV に関連しています。ユースケースの1つは「将来のブロックスペースオークション」です。たとえば、オラクルは特定の期間内に価格フィード サービスを提供する必要がある場合や、L2 は数分ごとにデータをイーサリアムに公開する必要がある場合など、将来のブロック スペースを予約するために提案者に料金を支払うことができます。

LRT の競争環境

まず第一に、解放された流動性を有用なものにするために、DeFi の統合が LRT プロトコル間の競争の主要なポイントになります。

上で述べたように、理論上、AVS は特定のセキュリティしきい値に達するために必要な経済的安全性を計算する必要がありますが、ほとんどの AVS の現在のアプローチは、トークンの総供給量の一部をインセンティブに使用することです。さまざまな AVS が出入りするため、インセンティブは AVS トークンの価格に依存します。そのため、LRT 資産の不確実性は LST よりもはるかに大きくなります (LST には安定した「リスクフリー レート」があり、ETH 価格に対する良好な期待があります)。主流の DeFi プロトコルの統合と互換性の観点から、stETH のような「ハードカレンシー」になることは困難です。

結局のところ、誓約契約として、LRTの流動性とTVLがDeFiプロトコルが注目する最初の基準となり、次にブランド、コミュニティなどが続きます。流動性は主にエグジット期間に反映されます。一般的に、EigenPod から終了するまでに 7 日かかり、その後イーサリアムのステーキングから終了するまでに一定の時間がかかります。より大きな TVL を持つプロトコルは、高速引き出しを提供する Etherfi によって運営される流動性プール リザーブなど、より優れた流動性を構築できます (つまり、eETH -> ETH)。

しかし、まだ不明な点が多いため、EigenLayer メインネットの立ち上げ前に主流 DeFi の統合について議論するのは時期尚早です。

他の側面では、Ether.fi は最近、トークンがオンラインになる勢いを高めるために、公式 Web サイトで $ETHFIWIFHAT ミーム トークンのツイートを開始しました。これは人々に多くの考えを与えました。 Swell は、Polygon CDK、EigenDA、AltLayer を使用して、ガス トークンとして LRT rswETH を使用して zkEVM L2 を構築します。 Renzo は、Arbitrum、Linea、Blast のマルチチェーン統合に重点を置いています。将来的には、各 LRT プロトコルが独自の差別化されたプレイスタイルを開始すると信じています。

ただし、LSTにせよLRTにせよ、同質性は相対的に高く、LRTはLSTに比べて展示の余地はあるものの、LRTが新しいアイデアを市場に投入しても、競合他社が追随してしまう可能性があります。著者は、TVLと流動性の強化と改善には依然として堀があると考えています。 Etherfi は現在、最高の TVL と最高の流動性を持っており、LRT プロトコルのエアドロップの期待がすべて満たされると仮定すると、Etherfi は新たな資金を誘致する上でより大きな利点を持つことになります。 (機関ユーザーの採用は無視できません。Etherfi の TVL の 30% は機関ユーザーによるものです)

エアドロップ イベントの後、LRT のパターンが変更される可能性は十分にあります。ユーザーと資金の獲得競争は、ますます激しくなります(たとえば、Etherfiエアドロップが配布された後、一部の資金がすぐに他のプラットフォームに流れる可能性があります)。 EigenLayer がメインネット上で完全にローンチされ、AVS が収益を提供し始めるまで、LRT はユーザーにとってそれほど魅力的ではありません。

LRTの持続可能性

イーサリアムステーキングからの収入は常に存在するため、LRTの持続可能性は実際にはEigenLayerシステムの持続可能性とみなすことができますが、これは当てはまらない可能性があります。 AVS。よく尋ねられる質問は、現在の TVL 11b において、EigenLayer はどのようにしてそれに匹敵する利回り (例: 年 5%) を提供するのでしょうか?著者は以下の点があると考えています:

- EigenLayer の TVL は、メインネットワークが完全に開始される前に 11b に達し、AAVE を超えていましたが、一連の関連プロトコルのエアドロップが終了した後は、EigenLayer の TVL は必ず減少期間があり、平均値回復のための修正期間。全体として、短期的には利回りを考慮する必要はありません。

- 第二に、各 AVS トークンは異なるリターン、耐久性、ボラティリティを提供します。各プレッジジャーのリスク選好とリターンの追求も異なります。このプロセスでは、自発的な市場変化が発生します。動的な規制 (より多くの ETH が約束されています)特定の AVS は利回りを低下させ、質権者が他の AVS または他のプロトコルに切り替えることを促すため)、TVL 全体に占める割合を単純に使用して、提供する必要がある収入を直接計算することはできません。

- 中長期的な観点から見ると、EigenLayer エコシステムの持続可能な発展の原動力は需要側にあります。つまり、経済的安全を支払うのに十分な AVS が必要です。持続可能である必要があり、それは AVS 自身のビジネスにとっても良いことです。現時点では、AltLayer などの 12 の初期 AVS パートナーに加えて、協力を発表した一連の AVS もあります。著者は、数十の AVS が統合を待っていることを理解しています。もちろん、これはAVSのプロジェクトの品質、Tokenのパフォーマンス、インセンティブの仕組みの設計にも関係しており、現時点では明確なコメントをする方法はありません。

まとめ

最後に、LRTの今後の展開について、筆者は以下のような見解を持っています:

1. 競争は非常に激しいものの、LRTは依然として有力な存在です。プライマリーマーケットEigenLayer エコシステムにおける投資レイアウトの好ましい方向。 EigenLayer の AVS に投資する場合、投資ロジックはこのミドルウェアの投資ロジックを考慮する必要がありますが、ネットワークの起動に EigenLayer を使用するため違いはありませんが、製品の実装方法が異なります。将来的には、EigenLayer 上に数十、数百の AVS が構築される可能性があるため、AVS の概念は珍しいものではありません。ノードサービスプロバイダーの方向性は、すでに一部の成熟した企業によってしっかりと決められています。 LRT は明らかにユーザーに近いものであり、ユーザーと EigenLayer の間の抽象化レイヤーとして、ステーキングと DeFi の両方の属性を持ち、資産の割り当て者として、エコシステム内でより大きな発言力を持っています。 EigenLayer のエコロジカル レイアウト全体を通じて、開発者ツール、アンチスラッシュ キー管理、リスク管理、公共財などの分野にも重点を置いています。

2. 現在、LRT と LST を介した EigenLayer の再ステーキングの割合は約 55% と 45% です。私たちは、EigenLayer の段階的な開発により、LRT が流動性を解放する利点が明らかになり、この比率は約 73% に達する可能性があると予想しています (保守的に stETH を保有している一部の巨大クジラや機関が依然として stETH を受動的に保有することを選択していると仮定して)。もちろん、LRTのリスクは無視できませんが、入れ子構造の資産構造のため、極端な市況下でのデペグなどのシステミックリスクにも注意が必要です。長期的には、EigenLayer エコシステムの AVS が繁栄し、LRT に比較的安定した基礎構造とメリットを提供できることを期待しています。

以上がIOSG:根底にあるロジックから出発し、LRTの今後の展開について徹底議論の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。