このプラットフォームは DeFi 内で継続的に成功し名声を博しているにもかかわらず、そのビジネス モデルと同様の AMM の持続可能性については深刻な疑問が残っています。

分散型取引所 (DEX) である Uniswap は、2018 年の立ち上げ以来、DeFi 環境の形成において極めて重要な役割を果たしてきました。Uniswap は、最大かつ最も影響力のある DEX の 1 つとして、自動化されたマーケット メーカー (AMM) の先駆けとなってきました。 ) モデルは、DEX アーキテクチャの基礎となっています。

しかし、その成功と人気にもかかわらず、Uniswap のビジネス モデルは、DeFi エコシステムの多くを狂わせる可能性がある独特の課題を引き起こしています。 Uniswap のアプローチの核心は、流動性とユーザー エクスペリエンスを優先するように設計されていますが、プラットフォーム自体とその流動性プロバイダー (LP) の両方にとって、収益性が犠牲になります。

このジレンマを理解するには、AMM の内部の仕組みを詳しく調べることが重要です。オーダーブックに依存して買い手と売り手をマッチングする従来の取引所や FTX や Coinbase などの集中プラットフォームとは異なり、AMM はアルゴリズム メカニズムを使用して継続的に取引を促進します。これにより、常に取引が可能になり、第一世代の DEX と比較してユーザー エクスペリエンス (UX) が向上します。

LP を引きつけて維持するために、Uniswap のような AMM は、トークンを流動性プールに預けることと引き換えに年率 (APR) などのインセンティブを提供します。これらのプールはプラットフォームの取引活動に資金を提供するために利用され、基本的にトレーダーがトークンを売買するための「在庫」を提供します。

Uniswap は、V2 と V3 のリリースでこのモデルをさらに洗練させ、2020 年 9 月にはガバナンス トークン ($UNI) も導入しました。Uniswap の成功に続いて、他の多数の DEX が登場し、その方式を再現しようとしています。注目すべき例です。

模倣はお世辞の誠実な形式であると考えられるかもしれませんが、Uniswap からインスピレーションを得た AMM モデルには欠陥がないわけではありません。このプラットフォームは DeFi 内で継続的な成功と名声を博しているにもかかわらず、そのビジネス モデルと同様の AMM の持続可能性については深刻な疑問が残っています。

通常のユーザーの観点から見ると、Uniswap と AMM は一般に、さまざまなトークンを取引するための便利でアクセスしやすい方法を提供します。一方で、LP は、永久損失の概念により利益を保持できないことがよくあります。これは、LP のトークンが預けられた価格と異なる価格で販売された場合に発生する可能性のある現象です。

APR を獲得するという有望な物語にもかかわらず、2021 年に実施された調査では懸念すべき統計が明らかになりました。Uniswap の LP の半分以上が一時的な損失により実際に損失を出しているということです。これは、トークンを流動性プールにまったく預けずに、単純に独立して保有した方が良かったであろうことを意味します。

この状況は、不安定な価格変動によって引き起こされる永久損失の率が通常、LP に報酬として与えられる APR よりも高いという事実によってさらに悪化します。その結果、LP は公表されている APR にもかかわらず純損失を被ることがよくあります。

さらに悪いことに、資本効率の向上を目的としたUniswapの集中流動性モデルへの移行により、LPはさらに不利な立場に置かれた。このモデルにより、ユーザーは取引の 50/50 バランスから離れて、特定の価格範囲内で流動性を提供することができます。これはトレーダーにとっては有益ですが、LP があらゆる取引において依然として最適とは言えない側に立つことになり、積極的に損失を被るシナリオにつながります。

次に、UNI トークン自体に注目してみましょう。UNI トークンは、何らかの収益を生み出していないにもかかわらず、60 億ドル以上の価値があります。 LP からの手数料は発生しないため、このプロトコルは使用しても何も得られません。 UNI 保有者はトークンをステークして ETH の形で報酬を獲得することができないため、イーサリアムに送られる価値から直接的な経済的利益を得ることはありません。

問題の核心は、単に利益が得られないため、LP が利益を生み出すことができないということです。そして、LP に利益さえ出ていない場合、共有できる利益は存在しそうにありません。

それでは、投資家が定期的に損失を出している場合、セクターは繁栄するどころか、どのようにして生き残ることができるのでしょうか?という疑問が生じます。これは、DEX がその可能性を最大限に発揮するために対処する必要がある根本的な矛盾です。

この問題の重要性を真に理解するには、暗号通貨エコシステムにおいてLPが果たす極めて重要な役割を認識する必要があります。 DeFi は流動性がなければ効果的に機能することができず、暗号通貨全体の強化における LP の貢献を当然のことと考えるべきではありません。

投資家がこの問題に目覚めつつある兆候は、TVL での融資プロトコルが DEX を上回っていることからもわかります。これはDeFi全体に警鐘を鳴らすはずだ。もしLPが、より伝統的に安定した資産クラスを優先してDeFiプロトコルから資金を一斉に引き出した場合、仮想通貨業界全体にすぐに波及効果が広がるだろう。

それでは、より多くのトレーダーや流動性プロバイダーが繁栄できるように、同時に資本効率を向上させるために、DEX をどのように改善できるのでしょうか?

Crypto の全体的なアイデアは、最大限の分散化を通じて従来の金融を反映するだけでなく、それを置き換えることです。しかし、DeFi セクター内の資本効率の悪さがそれを許しません

以上がUniswap:DeFiを狂わす可能性のある時限爆弾の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

2025年第1四半期にミームコインのホットストリークが劇的に冷却されましたApr 18, 2025 pm 12:24 PM

2025年第1四半期にミームコインのホットストリークが劇的に冷却されましたApr 18, 2025 pm 12:24 PMこの鋭い低下は、投資家の利益が衰え、主要なスキャンダルが非常に投機的な市場に当たったときに起こりました。

私たちは、負けたときにコインフリップが不公平だと思う傾向がありますApr 18, 2025 pm 12:22 PM

私たちは、負けたときにコインフリップが不公平だと思う傾向がありますApr 18, 2025 pm 12:22 PM「ランダム」の象徴的な例であるにもかかわらず - まあ、それとサイコロが転がる - 私たちは、スキルの要素が関係しているように感じずにはいられません。特に負けたとき。

ビットワイズは、ロンドン証券取引所(LSE)に関する4つの暗号ETPのリストを発表しますApr 18, 2025 am 11:24 AM

ビットワイズは、ロンドン証券取引所(LSE)に関する4つの暗号ETPのリストを発表しますApr 18, 2025 am 11:24 AM大手デジタル資産マネージャーであるBitwiseは、ロンドン証券取引所(LSE)にあるCrypto Exchange-Traded製品(ETP)の4つのリストを発表しました。

金の集会の後に爆発するビットコイン:これがBTCが史上最高を壊すことができるときですApr 18, 2025 am 11:22 AM

金の集会の後に爆発するビットコイン:これがBTCが史上最高を壊すことができるときですApr 18, 2025 am 11:22 AMビットコインは大規模な集会の準備ができているかもしれませんが、彼らの成長責任者であるジョー・コンソーティによると、金が上昇し続けている場合にのみです。

Shiba Inu(SHIB)価格予測2025:年末ごとに0.0000399ドルをターゲットにするApr 18, 2025 am 11:20 AM

Shiba Inu(SHIB)価格予測2025:年末ごとに0.0000399ドルをターゲットにするApr 18, 2025 am 11:20 AMShiba Inuの価格は、次の潜在的な動きを見ているアナリストの注目を集め続けています。 Samuele Piarによる。 2025年4月14日更新。

Rippleと米国証券取引委員会(SEC)Apr 18, 2025 am 11:18 AM

Rippleと米国証券取引委員会(SEC)Apr 18, 2025 am 11:18 AMRippleと米国証券取引委員会(SEC)の共同申し立ては、巡回裁判官のホセ・A・カブランズによって認められました。

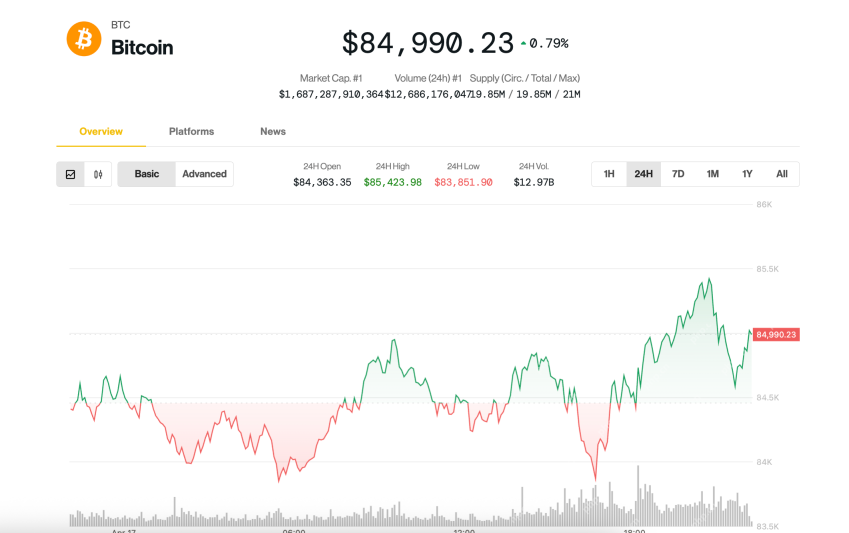

ビットコイン(BTC)は、85,000ドルを少し下回る水を踏んでいましたApr 18, 2025 am 11:14 AM

ビットコイン(BTC)は、85,000ドルを少し下回る水を踏んでいましたApr 18, 2025 am 11:14 AMビットコイン(BTC)は、ドナルド・トランプ大統領と連邦準備制度議長のジェローム・パウエルの間の緊張が投資家に別の不確実性の層を追加したため、木曜日の後半に85,000ドルを下回る水を踏んでいました。

AB DAOは、Bitgetと共同でデュアルリワードキャンペーンを開始し、トークンジェネレーションイベントを祝いますApr 18, 2025 am 11:12 AM

AB DAOは、Bitgetと共同でデュアルリワードキャンペーンを開始し、トークンジェネレーションイベントを祝いますApr 18, 2025 am 11:12 AM本日、AB DAOは、世界で2番目に大きいデジタル資産取引プラットフォームであるBitget(Bitget.com)とのコラボレーションで、デュアルリワードキャンペーンの開始を正式に発表しました。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

DVWA

Damn Vulnerable Web App (DVWA) は、非常に脆弱な PHP/MySQL Web アプリケーションです。その主な目的は、セキュリティ専門家が法的環境でスキルとツールをテストするのに役立ち、Web 開発者が Web アプリケーションを保護するプロセスをより深く理解できるようにし、教師/生徒が教室環境で Web アプリケーションを教え/学習できるようにすることです。安全。 DVWA の目標は、シンプルでわかりやすいインターフェイスを通じて、さまざまな難易度で最も一般的な Web 脆弱性のいくつかを実践することです。このソフトウェアは、

SublimeText3 中国語版

中国語版、とても使いやすい

SublimeText3 英語版

推奨: Win バージョン、コードプロンプトをサポート!

ZendStudio 13.5.1 Mac

強力な PHP 統合開発環境

PhpStorm Mac バージョン

最新(2018.2.1)のプロフェッショナル向けPHP統合開発ツール