ホームページ >モバイルチュートリアル >モバイルニュース >東南アジアのスマートフォン第1四半期出荷ランキング発表:Transsionは前年比197%成長

東南アジアのスマートフォン第1四半期出荷ランキング発表:Transsionは前年比197%成長

- PHPzオリジナル

- 2024-08-21 19:33:50758ブラウズ

-

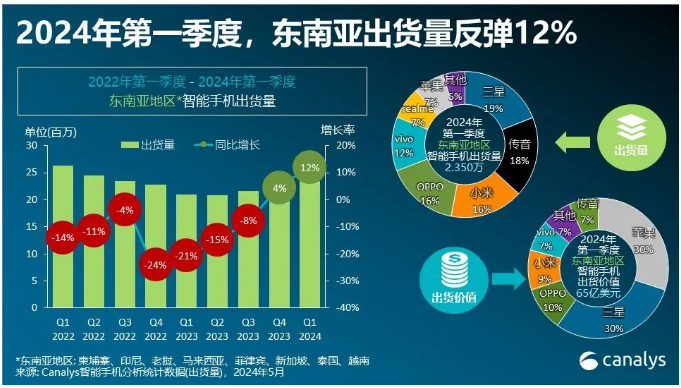

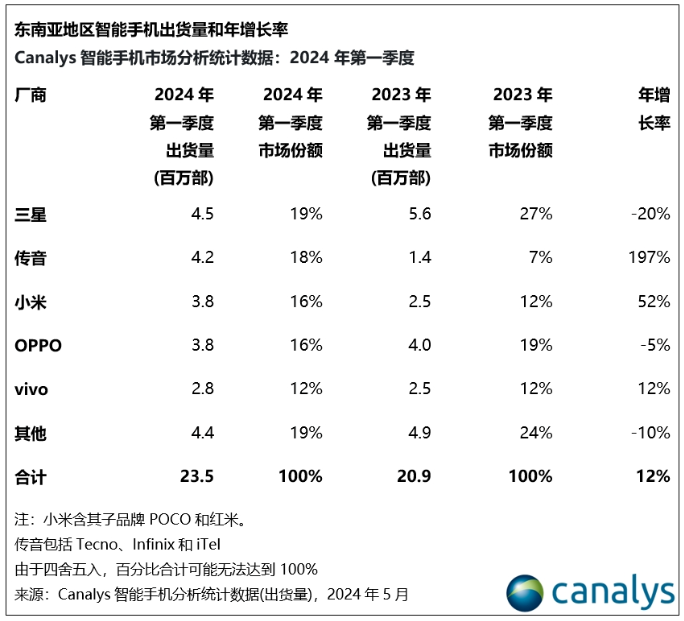

Samsung: 19%、前年比20%減

- ミッドエンドからハイエンド市場(Galaxy S、A5x、A3x)の拡大を優先

- A1x、A0x、A2x は依然としてマス市場の主要なプレーヤーです

- 今後の成長はハイエンド市場によるものと予想されます

1 Transsion は市場シェアの 18% を占め、年間成長率は 197% です。 。

- Xiaomi と OPPO はどちらも 16% の市場シェアを持っていますが、発展の軌道は異なり、Xiaomi は 52% 成長し、OPPO は 5% 減少しました。

- vivo は市場シェアの 12% を占め、前年比で 12% 成長しました。

- インドネシアやフィリピンなどの価格に敏感な市場では、100ドル未満の価格帯のデバイス出荷が回復しました。

- Transsion のフィリピンでの成功は、Infinix、Tecno、iTel の 3 つのサブブランドによるものです。

Galaxy S24 により、サムスンは 2024 年の第 1 四半期に東南アジア市場で主導的地位を獲得します

- タイ、マレーシア、ベトナム市場: サムスンの成功は、プレミアム化戦略とブランド エクスペリエンス ストアと電気通信 Samsung Galaxy S24 などのハイエンド チャネルは、Galaxy S24 などの主力デバイスの成長をサポートします。

東南アジアのスマートフォン市場予測

- 4%の成長: Canalysは、東南アジアのスマートフォン出荷台数は2024年に4%増加すると予測しています。

- 外部販売: ほとんどのメーカーは、自然なリフレッシュ サイクルによってもたらされる大幅な成長について慎重です。

- 第1四半期のリバウンド: 2024年第1四半期に市場は12%回復しましたが、成長のほとんどはインドネシアやフィリピンなどの価格に敏感な市場に集中しました。

- 課題: 為替レートの変動や部品コストなどの不確実な要因により、新たな課題が生じています。

- 成功要因: 優れたサプライチェーンと業務効率を備えたメーカーは成功する可能性が高くなります。

以上が東南アジアのスマートフォン第1四半期出荷ランキング発表:Transsionは前年比197%成長の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

声明:

この記事の内容はネチズンが自主的に寄稿したものであり、著作権は原著者に帰属します。このサイトは、それに相当する法的責任を負いません。盗作または侵害の疑いのあるコンテンツを見つけた場合は、admin@php.cn までご連絡ください。