Le Bitcoin est monté en flèche et les détenteurs à long terme se vendent

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBavant

- 2024-03-11 21:40:07709parcourir

Compilé par : Akechi, Annie

Récemment, Bitcoin continue d'attirer l'attention sur le marché. Sa récente reprise a également établi de nouveaux records avec le prochain événement de réduction de moitié. Cet article explorera l’impact des ETF au comptant américains sur la demande du marché et la libération de l’offre du marché suite aux prises de bénéfices des investisseurs à long terme.

Résumé

- Le prix du Bitcoin a encore une fois atteint un nouveau sommet historique, cette forte dynamique haussière a secoué l'ensemble du marché, et ce fort rebond s'est même produit avant l'événement de réduction de moitié.

- Nous avons constaté une augmentation soudaine de la taille moyenne des transactions interagissant avec Coinbase, ce qui représente l'ampleur du nouveau capital institutionnel entrant sur le marché Bitcoin.

- Les détenteurs de longue date ont commencé à intensifier leurs ventes à la recherche d'encaisser des bénéfices, le nombre de Bitcoins vendus atteignant 257 000 BTC par mois, les sorties de GBTC représentant 57 % de ce montant.

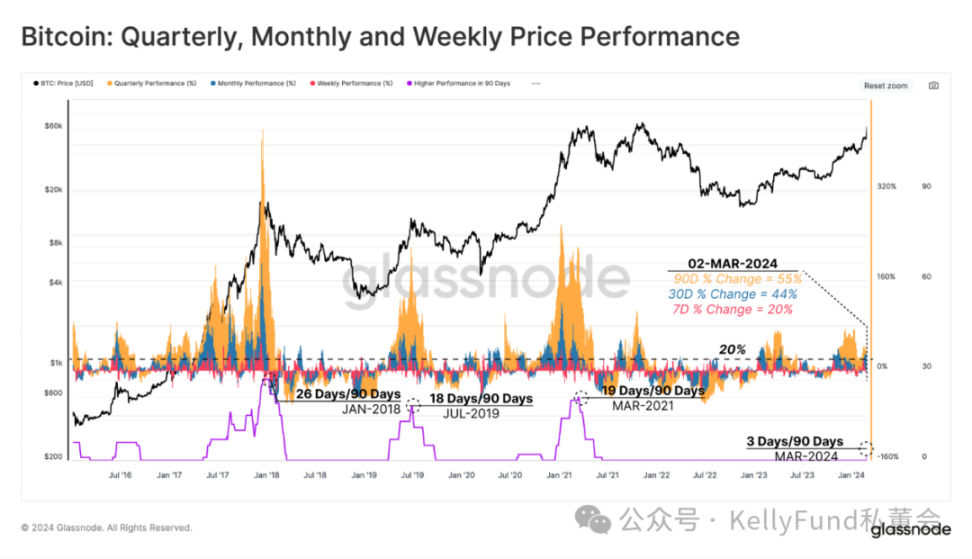

La période allant du début de 2024 à aujourd'hui sera une page importante de l'histoire du Bitcoin, car avant même l'événement de réduction de moitié en avril, le prix du marché du Bitcoin a atteint des sommets sans précédent.

Graphique montrant l'évolution des prix sur des périodes hebdomadaires (rouge), mensuelles (bleu) et trimestrielles (orange). Au moment de la rédaction de cet article, les prix ont augmenté respectivement de 20 %, 44 % et 55 %. Si l’on compte le nombre de jours de bourse du trimestre dernier au cours desquels les trois indicateurs de données ont dépassé 20 %, nous pouvons constater que le week-end dernier a marqué le rallye le plus fort depuis le marché haussier de 2021.

Demande des ETF au comptant

Après que la SEC a approuvé l'ETF au comptant du marché américain, les observateurs du marché prédisent généralement que la demande de Bitcoin va encore se renforcer. Cependant, certains restent prudents, estimant que la volatilité du marché causée par l'actualité des ETF s'est atténuée et s'attendent donc à ce que les prix subissent certains ajustements et corrections. Bitcoin se négocie actuellement à 68 000 $, soit 58 % de plus que les 42 800 $ auxquels il s'échangeait lorsque l'ETF a été approuvé, ce qui amène les sceptiques à réaliser qu'ils ont peut-être sous-estimé le pouvoir du marché.

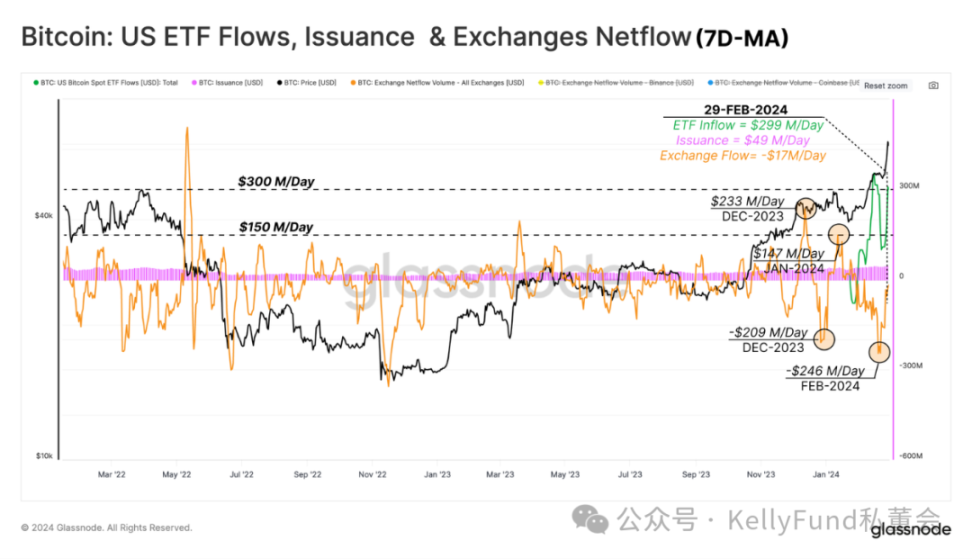

Pour mieux mesurer les entrées totales de demande, le graphique ci-dessous montre la moyenne hebdomadaire des flux USD à travers les intervalles suivants :

- Émission du réseau (violet) : mineurs (nous supposons que tous les mineurs sont des vendeurs) par Les récompenses quotidiennes du réseau ont augmenté depuis les États-Unis. 22 millions de dollars/jour en septembre 2023 à 49 millions de dollars/jour aujourd'hui.

- Flux nets sur toutes les bourses (orange) : nous nous concentrons sur le fait que les bourses centralisées ont connu une répartition significative entre les flux de capitaux positifs (côté vente) et négatifs (côté achat) au cours des mois précédant la fluctuation de la date d'approbation de l'ETF. . Depuis que l'ETF a commencé à être négocié, l'indicateur a montré une pression continue de vente ou d'achat de fonds pouvant atteindre 246 millions de dollars par jour. À la fin de la semaine dernière, 17 millions de dollars sortaient chaque jour de la plateforme de trading sur le flux net total.

- Flux nets des ETF au comptant américains (vert) : malgré une pression de vente initiale importante sur le marché de la part des détenteurs de GBTC existants, les flux nets totaux vers les ETF au comptant américains se sont élevés en moyenne à 299 millions de dollars/jour.

Dans l’ensemble, cela montre que Bitcoin connaît des entrées nettes quotidiennes de capitaux d’environ 267 millions de dollars (-49+17+299). Cela reflète le fait que le marché subit un changement significatif, ce qui explique le rebond rapide vers de nouveaux sommets historiques. Cette croissance des entrées de capitaux est probablement motivée par la confiance des acteurs du marché dans la valeur potentielle à long terme du Bitcoin, tout en reflétant également l’optimisme des investisseurs quant au développement futur du marché des cryptomonnaies. Cette dynamique pourrait susciter davantage d’intérêt des investisseurs, augmentant ainsi encore les prix du Bitcoin. Ceci

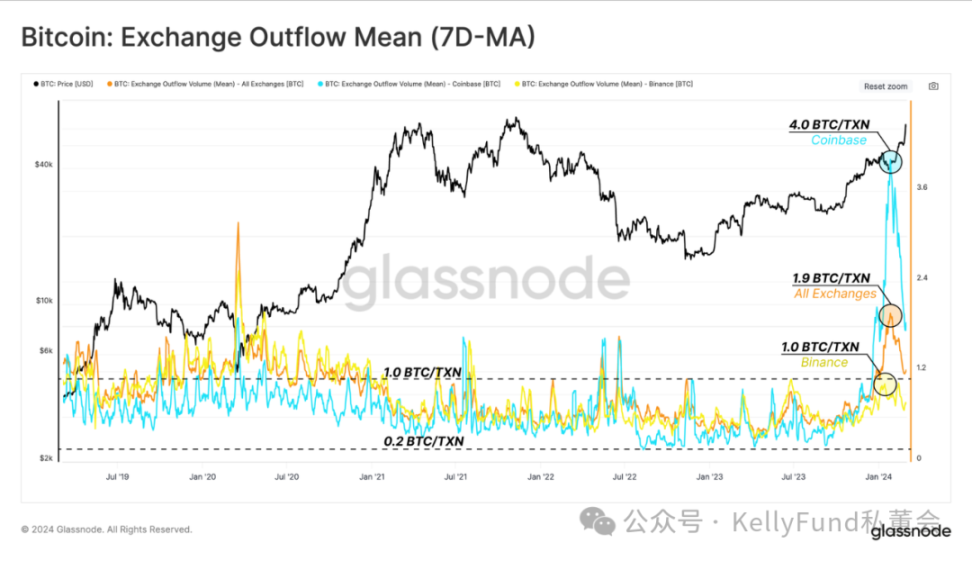

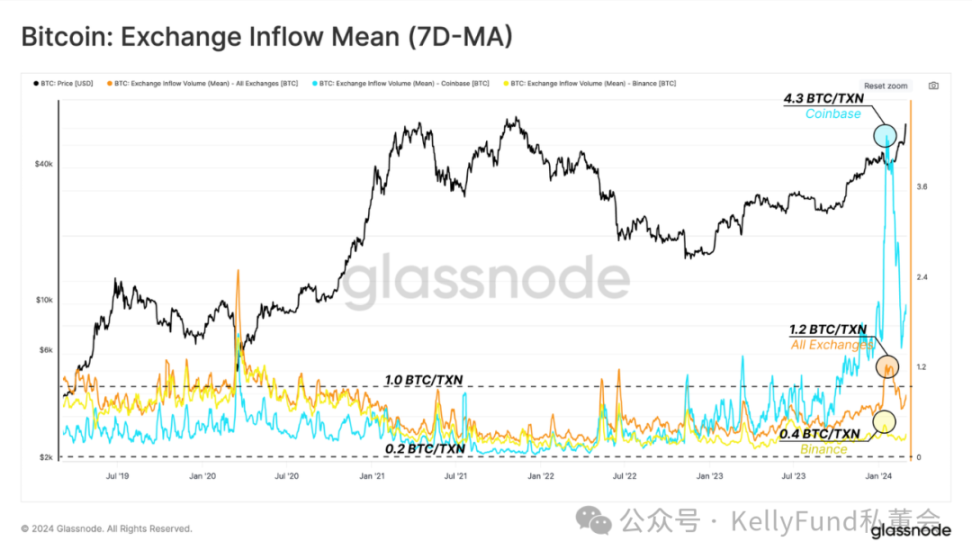

Nous pouvons également discuter séparément du flux de fonds lié à une plateforme de trading spécifique (telle que Coinbase) pour identifier les changements dans la dynamique globale du marché. Le graphique ci-dessous montre les soldes moyens [convertis en BTC] entrant et sortant des échanges :

- Tous les échanges (orange)

- Coinbase (bleu)

- Binance (jaune)

Les résultats montrent que Centre L'afflux moyen et le volume des transactions sortantes de diverses plateformes de trading a atteint des valeurs assez élevées, en particulier Coinbase. Lorsque l’ETF Bitcoin a été approuvé, la taille moyenne des transactions a culminé à 4,3 BTC/Tx.

Cette métrique est particulièrement remarquable par rapport aux données historiques, car sa fourchette historique se situe entre 0,2 BTC/Tx et 1,0 BTC/Tx depuis 2019.

Le marché s'approche d'un état « d'euphorie »

À mesure que le prix du marché du Bitcoin approche de son sommet historique, les bénéfices non réalisés détenus par les investisseurs à long terme et leur pression de vente ont augmenté en conséquence.

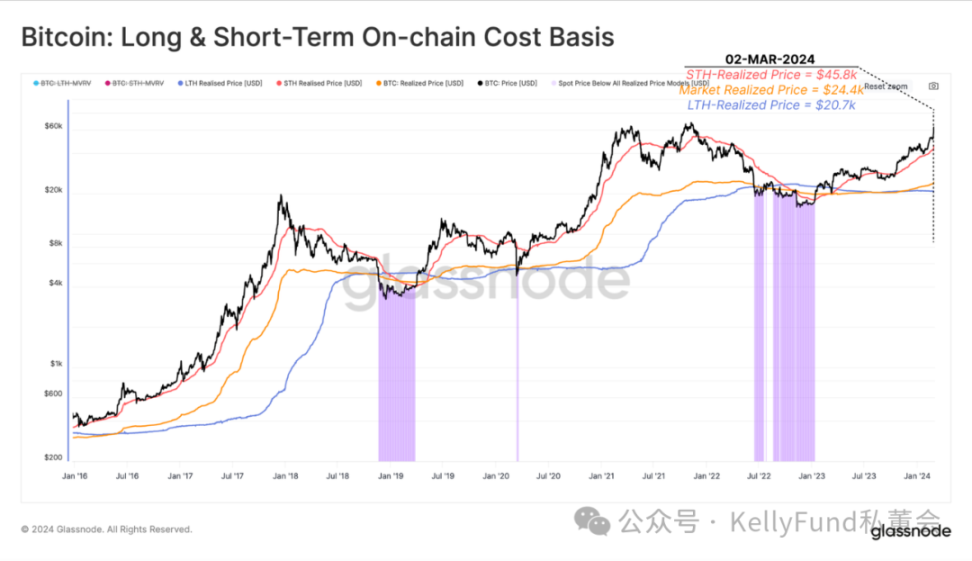

Une façon de mesurer la rentabilité du marché d'un groupe d'investisseurs donné est de comparer leur coût de base en chaîne (ou le prix de revient moyen pour chaque groupe pour acquérir du Bitcoin) au prix au comptant. Grâce à cette méthode, nous pouvons constater que sa rentabilité est à peu près la suivante :

- Détenteurs à long terme (bleu) : 20 700 $

- Détenteurs à court terme (rouge) : 45 800 $

- Prix réalisé sur le marché (orange) : 24 400 $

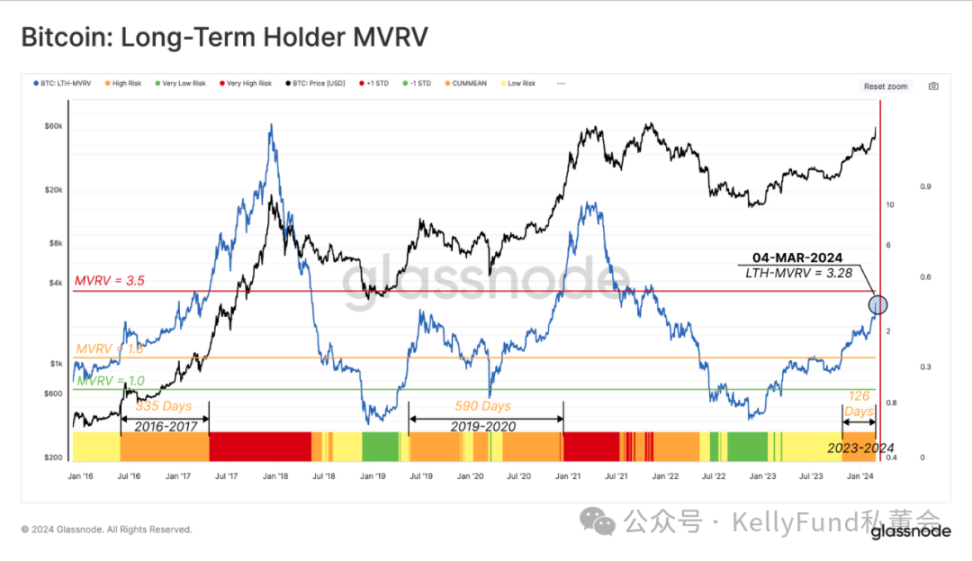

On peut utiliser l'indicateur LTH-MVRV (c'est-à-dire le ratio entre le prix et son coût sous-jacent) représente le multiple des bénéfices non réalisés détenus par les détenteurs à long terme, qui s'élève actuellement à 3,28. Les intervalles de niveaux seuils historiquement significatifs sont les suivants.

- Bottom Found (Green) (LTH-MVRV

- Marché baissier - Transition haussière (jaune) (1

- Équilibre (orange) (1,5

- Euphorie (rouge) (3,5

Sur la base des valeurs actuelles, ces investisseurs savent déjà que le marché s'approche d'un état « euphorique » , Et ont ainsi des prix et des bénéfices plus élevés. Historiquement, à mesure que les prix du marché atteignent de nouveaux sommets historiques, ce groupe d'investisseurs accélère les ventes et fait monter les prix jusqu'à ce que la décision d'investissement contribue à former le sommet du cycle macro. Les détenteurs à long terme vendent

Maintenant que nous comprenons l'ampleur des bénéfices non réalisés pour les détenteurs à long terme, nous devons ensuite évaluer comment ce groupe devrait changer en réponse à ce changement de rentabilité

afin d'évaluer les détenteurs à long terme Pour les ventes massives, nous considérons deux indicateurs piliers : le taux de vente et la durée.

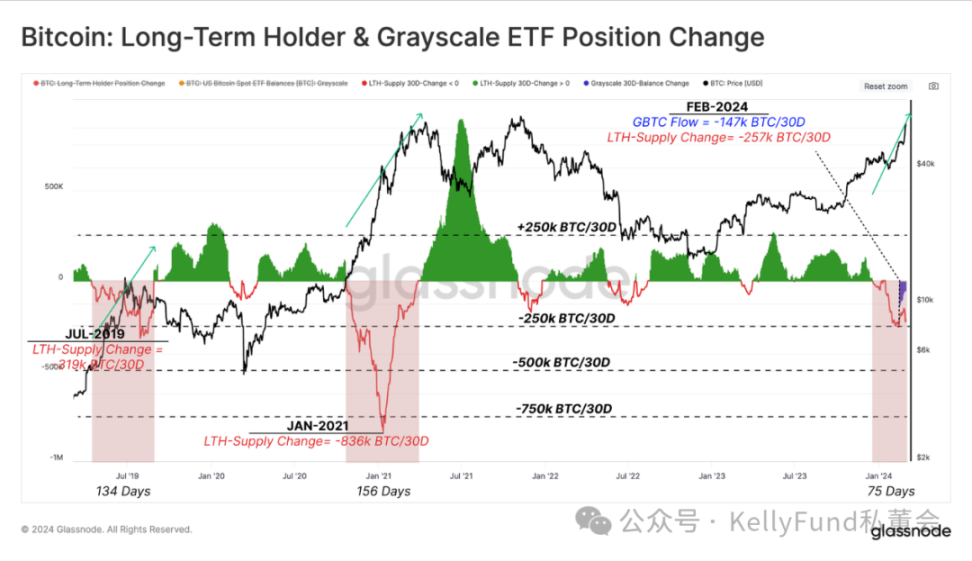

Le graphique ci-dessous montre les évolutions mensuelles de l'offre de détenteurs à long terme, en examinant de plus près les deux dernières expansions majeures du marché à la mi-2019 et au début de 2021. Au sommet de la vague, nous pouvons voir que le taux de vente des détenteurs à long terme a atteint un sommet de 319 000 BTC/mois et 836 000 BTC/mois respectivement

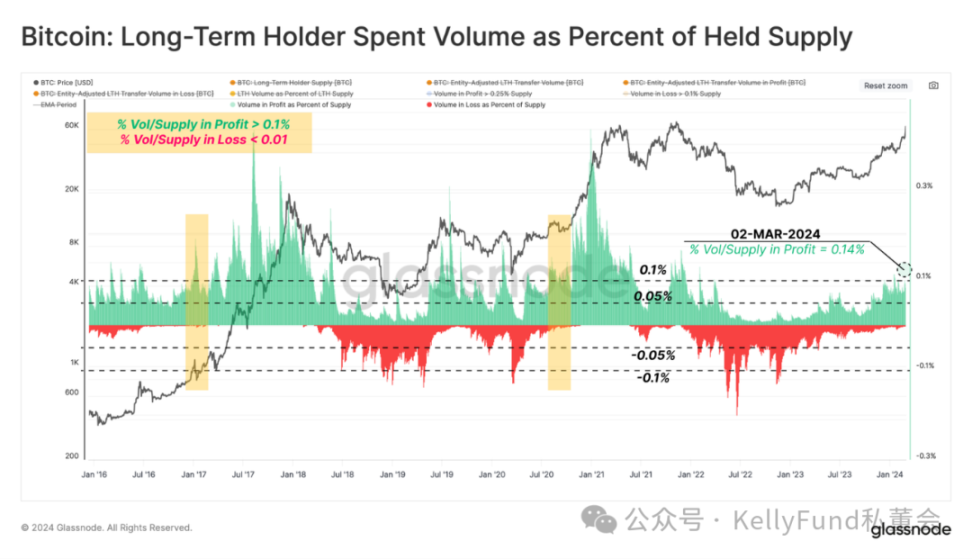

À mesure que les détenteurs à long terme continuent de vendre, leurs bénéfices réalisés augmentent également. Pour suivre cette évolution, nous avons calculé le montant des transferts d'actifs par les détenteurs à long terme. et perte gagnée par rapport à son solde global

Au moment d'écrire ces lignes, la métrique montre que les investisseurs à long terme encaissent des bénéfices à un taux équivalent à 0,14% de son offre quotidienne totale. La métrique se rapproche des premiers gains  .

.

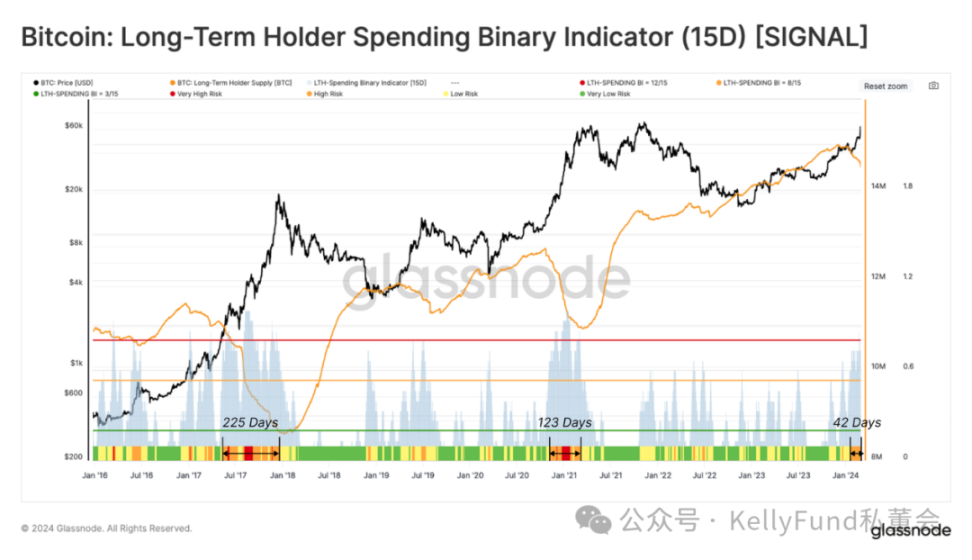

Dans la dernière partie de cet article, nous avons créé un indicateur binaire permettant d'identifier les détenteurs à long terme qui vendent à un niveau cohérent avec une cassure à la hausse avant d'atteindre le pic du prix du marché, une période au cours de laquelle son solde total. est épuisé en 15 jours à ce montant. Une sortie de cette taille représente une offre dormante à long terme qui devient active, et ce changement agira pour équilibrer l'actif afin de répondre à la demande émergente

Dans le graphique ci-dessous, nous utilisons plusieurs seuils. pour classer les ventes. Depuis fin janvier 2024, le marché est entré dans une nouvelle phase dans laquelle cet indicateur binaire a montré des signes de baisse au moins 8 des 15 derniers jours. L'offre pour les détenteurs à long terme est en baisse.  Si l’on regarde ce qui s’est passé au sommet du cycle en 2017 et 2021, on constate une situation similaire durant respectivement 123 et 225 jours. Le marché est dans cet état depuis 42 jours jusqu'à présent, ce qui peut indiquer que les flux de demande pourraient rattraper les ventes des détenteurs à long terme dans les mois à venir (si l'on en croit l'histoire).

Si l’on regarde ce qui s’est passé au sommet du cycle en 2017 et 2021, on constate une situation similaire durant respectivement 123 et 225 jours. Le marché est dans cet état depuis 42 jours jusqu'à présent, ce qui peut indiquer que les flux de demande pourraient rattraper les ventes des détenteurs à long terme dans les mois à venir (si l'on en croit l'histoire).

Alors que le prix du Bitcoin approche de son sommet historique, les détenteurs à long terme accélèrent leur comportement de vente, ce qui est une tendance que nous avons constatée dans tous les cycles précédents. Cette tendance nous permet d’utiliser les ETF comme un outil pour comparer ces nouvelles demandes à la pression de vente sur ces indicateurs de la part des détenteurs existants, et d’expliquer pourquoi Bitcoin a si rapidement remonté à des sommets sans précédent.

Alors que le prix du Bitcoin approche de son sommet historique, les détenteurs à long terme accélèrent leur comportement de vente, ce qui est une tendance que nous avons constatée dans tous les cycles précédents. Cette tendance nous permet d’utiliser les ETF comme un outil pour comparer ces nouvelles demandes à la pression de vente sur ces indicateurs de la part des détenteurs existants, et d’expliquer pourquoi Bitcoin a si rapidement remonté à des sommets sans précédent.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Articles Liés

Voir plus- Méthodes Redis et exemples d'application pour la mise en œuvre de portefeuilles Bitcoin distribués

- Résumé des frais pour divers ETF au comptant Bitcoin : les frais en niveaux de gris peuvent aller jusqu'à 1,5 %, et Ark et Bitwise sont gratuits dans la phase initiale.

- Quatre grandes plateformes de trading de devises virtuelles Le meilleur logiciel de trading de devises virtuelles en Chine

- Le marché haussier arrive en 2024, ces 3 crypto-monnaies pourraient avoir un potentiel 100 fois supérieur sur le marché haussier

- Vous avez manqué l'altcoin qui a éclaté ? Achetez 50x sur trois crypto-monnaies avant que le grand marché haussier n'éclate !