Comparaison complète des six principaux protocoles de réengagement de liquidité, lequel vous convient le mieux ?

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBavant

- 2024-03-11 16:04:12830parcourir

Auteur original : 0xEdwardyw

Le re-staking jouera un rôle clé dans le marché haussier actuel, avec plus de dix protocoles de re-staking de liquidité en compétition pour la valeur totale verrouillée d'EigenLayer de plus de 11 milliards de dollars.

Cet article compare six principaux protocoles de réhypothèque de liquidité, dans le but de fournir aux lecteurs un moyen facile à comprendre de comprendre les nuances entre ces protocoles. Compte tenu des divers compromis présents dans les différentes conceptions de TLR, les investisseurs devraient faire leur choix en fonction de leurs propres préférences.

Voici les principales caractéristiques de chaque protocole de réengagement de liquidité :

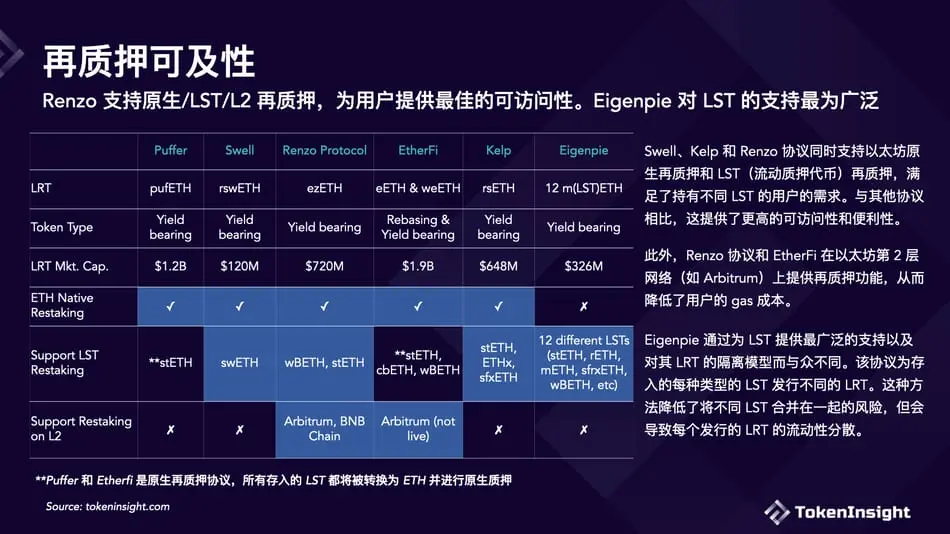

Puffer Finance et Ether.fi sont les deux plus grands protocoles de réengagement de liquidité, et leurs capitalisations boursières symboliques sont calculées sur la base du réengagement de liquidité. Ils se concentrent tous sur le re-staking natif, ce qui rend le niveau de risque inférieur à celui du re-staking LST. En plus de cela, les deux protocoles s’engagent également à promouvoir la décentralisation parmi les validateurs Ethereum. Ether.fi possède le plus grand nombre d'intégrations DeFi.

Les protocoles Kelp et Renzo prennent en charge le re-staking natif et le re-staking LST. Ils acceptent les principaux LST tels que stETH, ETHx et wBETH. Renzo étend également les services de restauration à Ethereum Layer 2, ce qui offre aux utilisateurs la commodité de frais de gaz inférieurs. Cette fonctionnalité permet aux utilisateurs d'effectuer des opérations de re-staking de manière plus rentable, améliorant ainsi leur expérience de participation à l'écosystème DeFi.

Swell était à l'origine un protocole de jalonnement de liquidité dont le jeton principal était swETH avec une capitalisation boursière d'environ 950 millions de dollars. Récemment, Swell a lancé un service de re-staking et un nouveau jeton de re-staking liquide rswETH. En outre, la plate-forme fournit également des fonctions natives de re-staking et de re-staking swETH pour répondre aux besoins des utilisateurs.

Eigenpie est un sous-DAO de Magpie, axé sur la réhypothécation du LST. Eigenpie accepte les garanties de 12 LST différents et émet correspondant 12 LRT différents. Ce modèle unique offre aux utilisateurs une expérience de re-staking LST isolée.

Différents types de jetons de re-staking et de staking de liquidité

Deux types de re-staking sur EigenLayer

Il existe deux types de re-staking, le re-staking natif et le LST (jetons de staking de liquidité) ) puis promettez-vous. Pour le retake natif, les validateurs misent nativement leur $ETH sur la Beacon Chain d’Ethereum, pointant vers EigenLayer. Le re-staking LST permet aux détenteurs de jetons de staking liquides (tels que stETH) de re-staking leurs actifs dans le contrat intelligent EigenLayer. En raison de la nécessité d’exécuter un nœud de validation Ethereum, le re-staking natif est plus difficile à opérer pour les utilisateurs particuliers.

L'avantage de la réhypothèque native de l'ETH est qu'elle n'est pas limitée ; EigenLayer fixe un plafond à la réhypothèque du LST et n'accepte le LST déposé que dans une limite supérieure spécifique ou dans une plage de temps spécifiée. Le re-staking natif n'est pas soumis à ces restrictions et peut être déposé à tout moment. Le re-staking natif présente également des avantages en termes de sécurité, car il ne comporte pas les risques du protocole LST.

Malgré ces différences, le restaking natif et le restaking LST sur EigenLayer nécessitent que les actifs soient déposés et verrouillés, ce qui les rend indisponibles pour d'autres utilisations.

Le Liquidity Re-Pledged Protocol libère la liquidité verrouillée

Le Liquid Restaked Token (LRT) est similaire au Liquid Restaked Token sur Ethereum et est une représentation tokenisée des actifs déposés dans EigenLayer, libérant effectivement la liquidité initialement verrouillée.

Les services fournis par l'accord de réengagement de liquidité sont divisés en service de réengagement natif et service de réengagement LST. La plupart des protocoles de re-staking de liquidité offrent aux utilisateurs un re-staking natif sans exiger que les utilisateurs exécutent un nœud Ethereum. Les utilisateurs déposent simplement de l'ETH dans ces protocoles, qui gèrent les opérations des nœuds Ethereum en coulisses.

Pendant ce temps, le plus grand stETH LST est accepté par presque tous les protocoles de re-staking liquides, tandis que certains protocoles LRT peuvent accepter plusieurs dépôts LST différents.

Il convient de noter que Puffer Finance est essentiellement un protocole de réengagement natif. Actuellement en phase pré-mainnet, il accepte les dépôts stETH. Une fois le réseau principal mis en ligne, le protocole prévoit d'échanger tous les stETH contre des ETH et d'effectuer un nouveau jalonnement natif sur EigenLayer. De même, Ether.fi est un protocole de reconstitution natif, mais il accepte actuellement plusieurs types de dépôts de Liquid Staked Token (LST).

Deux types de LRT : basés sur un panier de LST ou isolant chaque LST

La plupart des protocoles de re-staking de liquidité adoptent une approche LST basée sur un panier, permettant de déposer divers jetons de staking de liquidité (LST) en échange de la même liquidité Jeton de garantie (LRT). Eigenpie utilise une stratégie unique de séparation des jetons de jalonnement liquide. Il accepte 12 LST différents et émet un LRT unique pour chaque LST, ce qui donne 12 LRT uniques. Même si cette approche atténue les risques associés à la mise en commun de différents LST, elle peut entraîner une fragmentation de la liquidité de chaque LRT individuel.

Re-staking via les protocoles Ethereum Layer 2

En raison des coûts élevés actuels du gaz sur le réseau principal Ethereum, plusieurs protocoles LRT ont permis le re-staking via Ethereum Layer 2, offrant aux utilisateurs des alternatives moins coûteuses. Renzo Protocol a lancé une fonctionnalité de restauration sur les chaînes Arbitrum et BNB. De même, Ether.fi prévoit de lancer un service de reprise sur Arbitrum.

Les risques et les avantages du re-pledge liquide

Le protocole de re-pledge liquide déploie un ensemble de contrats intelligents sur EigenLayer pour faciliter l'interaction des utilisateurs, aider les utilisateurs à déposer et à retirer de l'ETH ou du LST d'EigenLayer, et à créer/brûler jetons de reprise liquide (LRT). Par conséquent, l’utilisation du LRT comporte le risque d’un protocole de réhypothèque liquide.

De plus, le risque dépend également de la question de savoir si le protocole de réhypothèque liquide fournit ou non des services de réhypothèque LST. Lors du re-staking natif, les fonds sont déposés dans la chaîne de balises Ethereum. Cependant, lorsque vous utilisez LST pour réinvestir, les fonds sont déposés dans le contrat intelligent d'EigenLayer, introduisant ainsi des risques liés aux contrats intelligents d'EigenLayer. L’utilisation du LST implique également des risques de contrats intelligents associés aux protocoles de jalonnement de liquidité. Les utilisateurs détenant du LRT adossé à LST sont donc exposés à trois types de risques de contrats intelligents : les risques associés à l'EigenLayer, au LST spécifique utilisé et au protocole LRT lui-même.

Bien que le réengagement natif soit confronté à moins de couches de risques de contrats intelligents, les protocoles de réengagement de liquidité qui fournissent des services de réengagement natifs doivent participer au jalonnement d'Ethereum. Ils peuvent choisir de s’associer à une société de jalonnement professionnelle, d’exploiter eux-mêmes un nœud Ethereum ou de soutenir des validateurs indépendants individuels.

L'utilisation de jetons de jalonnement liquides matures tels que le stETH du Lido ou le sfrxETH de Frax peut fournir des retours de jalonnement fiables. Ces protocoles LST ont passé des années à perfectionner leurs services de jalonnement Ethereum, et ils sont plus expérimentés dans la maximisation des récompenses de jalonnement et la minimisation des risques de réduction.

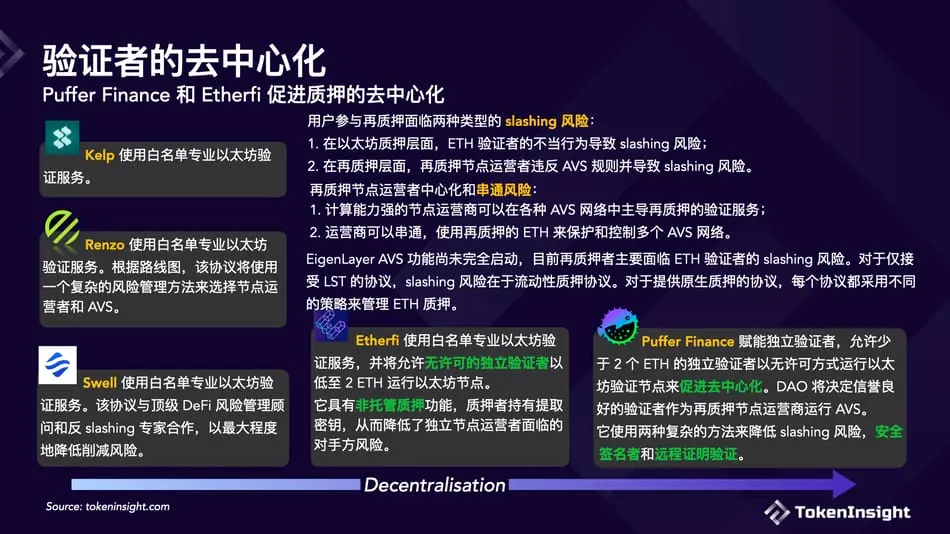

Décentralisation des validateurs

Lorsque ETH/LST est déposé dans EigenLayer, ces actifs sont alloués à un opérateur de jalonnement. Cet opérateur est chargé d’effectuer des services de vérification sur Ethereum, ainsi que sur AVS, le service de vérification active qu’il choisit de sécuriser. En plus des récompenses de mise Ethereum, les parieurs recevront également des récompenses de ces AVS. Si un opérateur enfreint les règles fixées par AVS, les actifs mis en jeu risquent d'être réduits.

Si le marché de la réhypothèque est dominé par quelques grands opérateurs chargés de sécuriser la majorité des AVS, alors il y aura une centralisation et des risques potentiels de collusion. Ces opérateurs dotés d'une énorme puissance de calcul peuvent dominer le re-staking dans de nombreux réseaux AVS et s'entendre pour utiliser le re-staking ETH afin d'influencer ou de contrôler directement ces AVS.

La fonctionnalité Active Verification Service (AVS) d’EigenLayer n’est pas encore activée et seul un nombre limité d’AVS sera disponible initialement. La plupart des protocoles de réhypothèque liquide ne divulguent pas d’informations détaillées sur la manière dont ils sélectionneront l’opérateur de réhypothèque et l’AVS. A ce stade, les jalonneurs sont principalement exposés au risque de slashing au niveau d’Ethereum. Pour le re-staking via LST, ce risque provient du protocole LST lui-même. Le protocole natif de re-staking liquide utilise diverses méthodes pour le staking d’Ethereum. Certains s'appuient sur de grands fournisseurs de jalonnement comme Figment et Allnodes, tandis que d'autres développent une infrastructure pour faciliter les validateurs indépendants.

Intégration DeFi

Le seul objectif des jetons de garantie de liquidité (LRT) est de débloquer des liquidités à utiliser dans DeFi. Chaque protocole de rétablissement de liquidité travaille dur pour intégrer différents types de protocoles DeFi. Actuellement, il existe trois catégories principales d'intégration defi : les protocoles de revenu, les protocoles DEX et de prêt.

Yield Protocol

Pendle Finance, un protocole leader dans le domaine, a lancé un pool LRT qui permet aux utilisateurs de spéculer sur les gains et les points EigenLayer. La plupart des protocoles LRT sont intégrés à Pendle.

Liquidité DEX

La plupart des LRT disposent de pools de liquidités sur les principaux DEX tels que Curve, Balancer, Maverick. Nous mesurons la liquidité de chaque LRT par le glissement lors de l'échange de 1K LRT contre ETH sur LlamaSwap. Il est important de noter qu’il ne s’agit que d’une mesure approximative, car la plupart des LRT sont des jetons accumulant des revenus dont la valeur augmente au fil du temps à mesure que les revenus de mise en jeu s’accumulent. Étant donné que de nombreux protocoles de TLR en sont encore à leurs balbutiements, les rendements accumulés jusqu’à présent ont été relativement faibles par rapport au principal.

Le rswETH de Swell, l'ezETH de Renzo et le weETH d'Etherfi ont tous suffisamment de liquidité sur le DEX avec pratiquement aucun dérapage lors de la négociation de 1K LRT.

Eigenpie a adopté une approche unique en émettant 12 jetons indépendants re-collatéralisés liquides, correspondant aux 12 LST pris en charge. Bien que cette stratégie isole efficacement les risques associés à un seul LST, elle entraîne également une dispersion de la liquidité entre les différents jetons.

Contrat de prêt

LRT présente plus de niveaux de risque que les autres types d'actifs. Les accords de prêt font donc preuve d’une extrême prudence lorsqu’ils considèrent le LRT comme garantie des prêts. Actuellement, les protocoles de prêt ont une acceptation limitée du LRT. Le weETH d'Etherfi est accepté par de nombreux protocoles de prêt car il s'agit d'un LST existant transformé en LRT.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Articles Liés

Voir plus- GoDaddy, le principal registraire de noms de domaine pour la coopération en matière de noms de domaine Ethereum ! Le jeton incitatif ENS bondit de 15 %

- Le lancement d'Uniswap v4 est provisoirement prévu sur le réseau principal au troisième trimestre ! L'audit de la mise à niveau d'Ethereum Cancun prendra plusieurs mois

- Qu'est-ce que le sharding mentionné par Buterin comme l'avenir de l'évolutivité d'Ethereum ?

- Résumé de la dernière réunion des principaux développeurs d'Ethereum : progrès final de la mise à niveau de Dencun et discussion sur la portée de la mise à niveau de Pectra

- L'offre de DAI s'effondre et fait face à une crise de liquidité ! MKR augmente de 30 % en une seule semaine