Paradigme : tous les produits DeFi sont des contrats d'alimentation perpétuels

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBavant

- 2024-03-07 22:30:131071parcourir

Récemment, nous avons réfléchi à la question des pervers du pouvoir. Les contrats perpétuels de puissance sont des contrats dérivés qui suivent la puissance d'un indice, tel qu'un indice au carré ou un indice élevé à la puissance trois. C’est un terrier de lapin intéressant. Plus vous réfléchissez longtemps aux contrats d’électricité perpétuels, plus vous réaliserez que tout dans le monde DeFi y est similaire.

Ici, nous commençons par trois points surprenants :

- Les pièces stables garanties par des crypto-monnaies (comme DAI ou RAI) sont comme des contrats perpétuels de niveau 0.

- Les contrats à terme sur marge (tels que dYdX) sont des contrats perpétuels de niveau 1.

- Les AMM à produit constant tels que Uniswap répliquent des portefeuilles de contrats perpétuels d'ordre 0,5, et les AMM à moyenne géométrique constante tels que Balancer répliquent des portefeuilles de contrats perpétuels de puissance de toute valeur comprise entre 0 et 1.

C'est génial car cela révèle un espace de conception étonnamment compact derrière trois concepts fondamentaux majeurs dans l'espace DeFi. Avant d’expliquer les concepts un par un, définissons d’abord les contrats perpétuels et les contrats perpétuels de pouvoir.

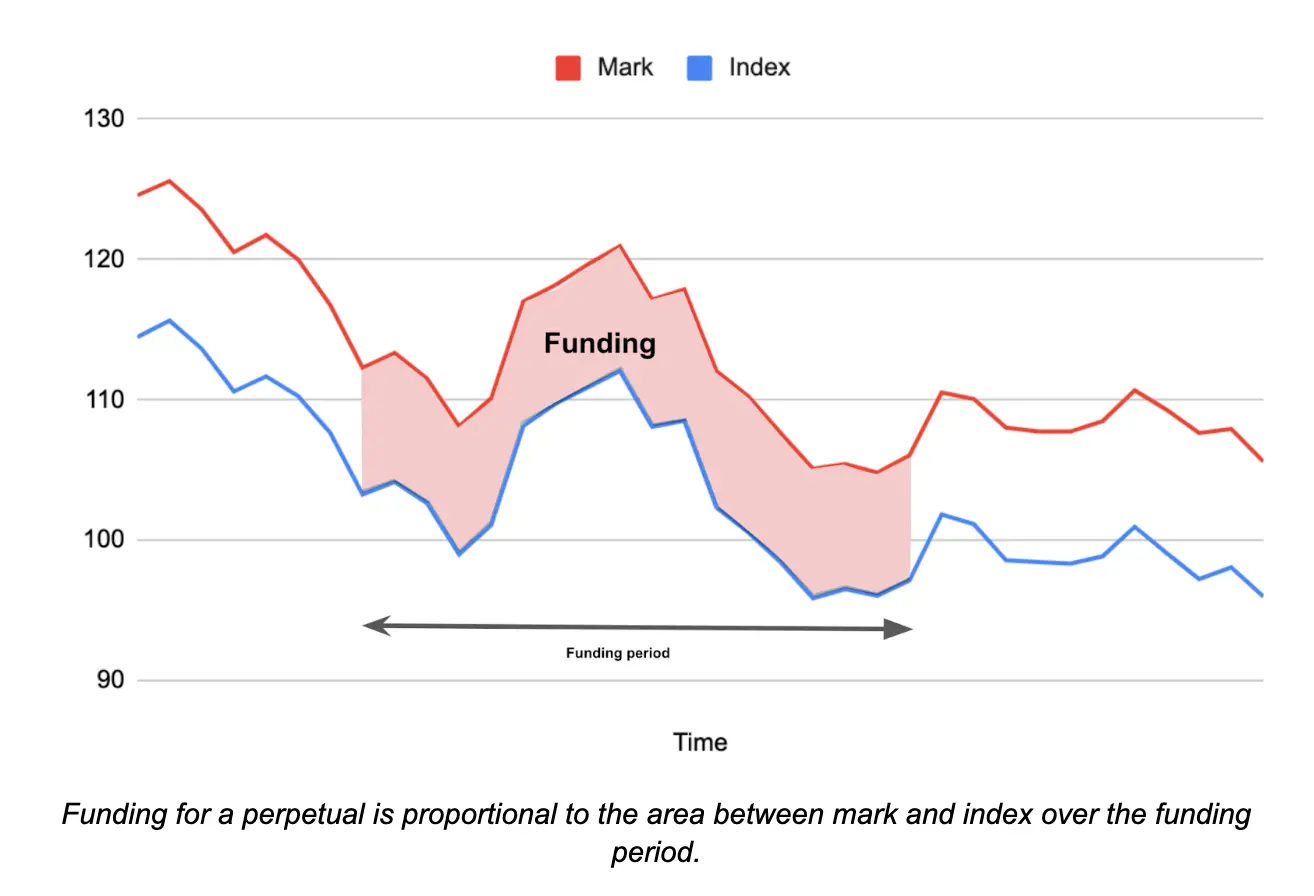

Un contrat perpétuel est un contrat qui ne nécessite pas de livraison et suit un indice spécifique. Dans ce type de contrat, le prix de transaction s'ajuste en fonction des modifications du prix de l'indice cible, et lorsque l'écart entre le prix de transaction et le prix de l'indice augmente, des frais de financement sont encourus. Le paiement de ces frais de financement est effectué périodiquement et le montant est lié à la différence entre le prix de transaction et le prix de l'indice. Les contrats perpétuels offrent une opportunité spéculative aux investisseurs qui peuvent négocier de manière rentable sur les variations du prix indiqué. Puisqu'il n'y a aucune exigence de livraison réelle dans le contrat, les investisseurs peuvent participer au marché sans détenir d'actifs réels et réaliser des bénéfices en fonction des fluctuations des prix. Cette forme de contrat offre aux investisseurs un moyen flexible de participer au marché et d'obtenir un retour sur investissement sans détenir d'actifs réels. Grâce aux contrats perpétuels, les investisseurs peuvent profiter des fluctuations du marché pour obtenir des revenus, mais ils doivent également supporter les risques correspondants.

Le paiement du taux de financement est basé sur la formule de calcul du taux de financement, qui se situe entre le prix de référence. et le prix de l'indice au cours du cycle de financement varient en fonction des différences entre eux. Les positions longues paient des frais aux positions courtes lorsque le prix de référence est supérieur au prix de l'indice, et les positions courtes paient des frais aux positions longues lorsque le prix de marque est inférieur au prix de l'indice. Ce mécanisme est conçu pour maintenir un équilibre entre le prix du contrat et le prix de l'actif sous-jacent afin de garantir que les acteurs du marché ne réalisent pas de profits ou de pertes excessifs. Les variations des taux de financement peuvent constituer une opportunité pour les acteurs du marché de spéculer ou d’arbitrer, car ce mécanisme de paiement leur offre une possibilité de réaliser potentiellement des bénéfices. Par conséquent,

Il existe de nombreuses options pour les méthodes de paiement des frais de financement et les mécanismes de fixation des taux d'intérêt, tels que le paiement en espèces ou en nature, les frais de financement réguliers ou continus, etc., ainsi que divers types de fixation des taux d'intérêt. mécanismes, tels que ceux adoptés par Squeeth. Le mécanisme proportionnel et le contrôleur PID utilisé par Reflexer, etc. Cependant, l'idée de base de ces mécanismes est la même : lorsque le prix mark est supérieur au prix de l'indice, les longs devraient payer des frais de financement aux shorts, et vice versa.

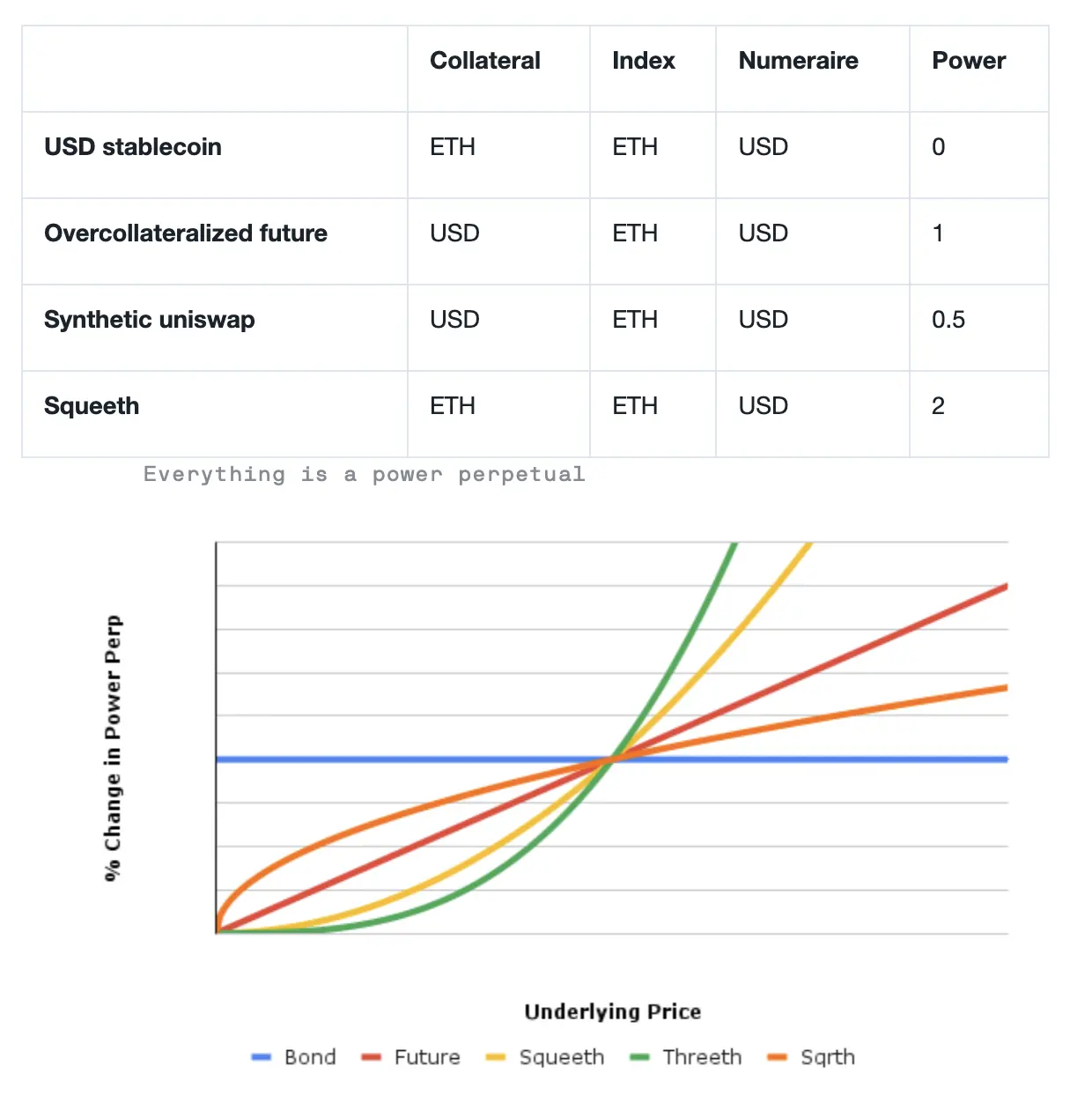

Contrat perpétuel de puissance Définition : Un contrat perpétuel qui suit le prix de l'indice porté à p puissance.

Pour créer une position courte dans le contrat perpétuel Power, vous verrouillez d'abord des garanties dans un coffre-fort et créez (c'est-à-dire empruntez) le contrat perpétuel Power. Ce contrat perpétuel de puissance frappé est vendu pour permettre la vente à découvert. Si vous voulez prendre une position longue, achetez auprès de quelqu'un qui possède un contrat d'électricité perpétuel.

Ce mécanisme est piloté par le ratio garantie/dette requis :

Ratio de garantie = capitaux propres / dette = ((montant de la garantie) * (prix de la garantie)) / ((montant du contrat perpétuel) * (prix de l'indice)^p )

Le ratio doit rester en sécurité au-dessus de 1 afin qu'il y ait suffisamment de garantie pour rembourser la dette, sinon le contrat liquidera la garantie en achetant suffisamment de contrats perpétuels pour clôturer la position.

L'espace de conception du contrat perpétuel de puissance

L'espace de conception du contrat perpétuel de puissance implique la puissance p, le ratio de garantie minimum c>1 et trois choix d'actifs :

- Actif collatéral : par exemple USD

- Actif indexé (actif dont la valeur est tokenisée) : par exemple ETH

- Actif libellé (unité de mesure de valeur) : généralement USD

Maintenant, nous faisons trois affirmations.

Allégation 1 : Les Stablecoins sont des contrats perpétuels de puissance 0

Les Stablecoins sont des prêts émis avec des garanties fiables. La configuration suivante donne un exemple de stablecoin en USD :

- Actif collatéral : ETH

- Actif indexé : ETH

- Actif libellé : USD

- Taux de collatéralisation : 1,5

- Puissance : 0

Cela signifie que nous misons sur l'ETH et créer des jetons stablecoin. L'indice est la puissance zéro du prix de l'ETH, c'est-à-dire ETH^0 = 1.

Si je dépose 1 ETH en garantie et que l'ETH se négocie à 3 000 $, je peux créer jusqu'à 2 000 jetons.

Taux de garantie = capitaux propres/dette = ((quantité de garantie) * (prix de la garantie)) / ((quantité du contrat perpétuel d'électricité) * (prix de l'indice)^p )= 1 * 3000/ (2000 * 1) = 1,5

Les frais de financement correspondent au prix de négociation actuel (prix mark) du stablecoin moins la puissance 0 du prix de l'indice.

Frais de financement = prix de référence - prix de l'indice ^ 0 = prix de référence - 1

Le mécanisme de frais de financement constitue une bonne incitation pour que le prix de négociation du stablecoin soit ancré à 1 $. S'il se négocie bien au-dessus de 1 $, les utilisateurs vendent leurs avoirs en pièces stables, puis créent et vendent davantage de pièces stables pour réaliser un profit. Si le prix se négocie en dessous de 1 $, les utilisateurs peuvent acheter le stablecoin pour bénéficier d'un taux d'intérêt positif et potentiellement le vendre à un prix plus élevé à l'avenir.

Tous les stablecoins n'utilisent pas ce mécanisme de frais de financement précis (prix mark - prix indice), mais tous les stablecoins garantis partagent cette structure de base, le stablecoin agissant comme une bonne garantie pour les prêts. Même les pièces stables dont les taux d'intérêt sont fixés par la gouvernance les fixeront à un niveau similaire au prix mark - 1 pour maintenir leur ancrage à 1 $.

Allégation 2 : les contrats à terme sur marge sont des contrats perpétuels de puissance 1

Si nous modifions la puissance du stablecoin dans la section précédente à 1 et changeons la garantie en USD, nous obtenons l'actif ETH tokenisé :

- Actif collatéral : USD

- Actif de l'indice : ETH

- Actif libellé : USD

- Ratio de garantie : 1,5

- Puissance : 1

J'ai promis 4 500 USD et j'ai frappé un ETH stable (le prix est de 3 000 dollars).

Ratio de garantie = Capitaux propres/Dette = ((Quantité de la garantie) * (Prix de la garantie)) / ((Contrat perpétuel d'électricité) * (Prix de l'indice) ^p ) = 4500 *1 / (1 * 3000 1) = 1,5

Les frais de financement pour ce contrat perpétuel correspondent au prix de négociation en USD (prix mark) moins le prix de l'indice cible ^1.

Frais de financement = prix mark - prix indice ^1 = = prix mark - prix ETH/USD

Le mécanisme de frais de financement est une bonne incitation pour les contrats perpétuels à se négocier à un prix proche du prix ETH. Si le prix du contrat perpétuel augmente de manière significative, les frais de financement encourageront les arbitragistes à acheter des ETH et à vendre à découvert le contrat perpétuel. Si le prix du contrat perpétuel baisse de manière significative, cela les incitera à vendre des ETH et à acheter le contrat perpétuel.

Je peux vendre cet actif ETH stable pour vendre à découvert le prix de l'ETH et utiliser l'USD comme garantie.

Des actifs courts tokenisés aux actifs perpétuels courts avec marge

Les actifs ETH stables que nous avons construits ne sont pas très efficaces en termes de capital. Nous avons fourni 4 500 $ de garantie, obtenant ainsi une exposition courte à l'ETH d'une valeur de 3 000 $ (ou 1 ETH). Nous pouvons être plus efficaces en termes de capital en vendant des jetons de contrat ETH frappés (stableETH), puis en les utilisant comme garantie pour créer davantage de jetons ETH.

Si le taux hypothécaire minimum est de 1,5 et que l'ETH est de 3 000, nous fonctionnons comme suit :

- Déposez 4 500 USD et frappez 1 jeton de contrat ETH

- Vendez le jeton de contrat ETH au prix de 3 000 USD, puis utilisez le vente pour obtenir des dollars américains en garantie émis 1/1,5 = 0,666 jetons de contrat ETH ;

- vendu des jetons de contrat ETH à 2 000 $ et frappés (1/1,5)^2 = 0,444 jetons de contrat ETH

- à 1 333,33 $ Vendre le contrat ETH ; jetons au prix de , et menthe (1/1,5)^3 = 0,296 jetons de contrat ETH.

Remarque : L'effet de levier peut généralement être calculé par 1/(taux de collatéralisation -1), dans ce cas, le multiple de levier =1/(1,5-1)=2.

En fin de compte, nous avons émis et vendu 3 jetons de contrat ETH, ce qui représentait 4 500 $ de garantie et nous avons fini avec 9 000 $ d'exposition courte à l'ETH. Cette position équivaut à l’ouverture d’un contrat perpétuel ETH/USD court à effet de levier 2x.

Ce processus serait simplifié si nous pouvions utiliser des transactions flash ou des prêts flash. Nous pouvons flasher 3 jetons de contrat ETH en USD et utiliser le produit comme garantie pour frapper des jetons de contrat ETH afin de les rembourser.

Si l'exigence de ratio de garantie est de 110%, nous pouvons ouvrir une position 10x.

Optez pour une position longue au lieu d'une position courte

Si vous souhaitez être long, les utilisateurs peuvent acheter des jetons de contrat ETH. Pour obtenir un effet de levier long, les utilisateurs peuvent emprunter plus de dollars en utilisant la garantie des jetons de contrat ETH et utiliser les dollars empruntés pour acheter plus de jetons de contrat ETH, en répétant le processus pour une exposition jusqu'à 2x. Si vous utilisez des transactions flash ou des prêts flash, cela peut être effectué en une seule transaction.

Cela signifie que les contrats perpétuels sur-garantis peuvent être convertis en contrats perpétuels sous-garantis.

Allégation 3 : Uniswap et autres CFMM sont (presque) des contrats perpétuels de puissance 0,5

La valeur de la position de liquidité dans le pool Uniswap est proportionnelle à la racine carrée du prix relatif des deux actifs. Pour le pool ETH/USD, la valeur du LP (Liquidity Provider) est :

V = 2 * (k * (prix ETH))^0,5

où k est le produit des deux quantités de jetons. Le pool de négociation générera un certain montant de frais de négociation à chaque cycle.

Considérons maintenant le Contrat Perpétuel Power :

- Actif collatéral : USD

- Actif indexé : ETH

- Actif libellé : USD

- Ratio de garantie : 1,2

- Puissance : 0,5

Ce contrat perpétuel d'énergie suivra la valeur de la racine carrée du prix de l'ETH.

LP obtiendra la différence entre les frais de financement et les frais AMM. Étant donné que cette transaction compense le risque de prix, le contrat perpétuel de puissance 0,5 devrait se négocier exactement en dessous :

Frais Uniswap attendus = Prix de l'indice - Prix Mark

Cela nous donne un bon résultat, les frais Uniswap d'équilibre (Remarque : si la volatilité annualisée de la paire de trading est de 90 %, vous devez gagner 1/8 * 0,9 ^ 2 = 10,125 % de rendement sur les frais LP. Ainsi, si vous possédez 100 $ d'Uniswap LP, vous devrez gagner 0,028 $ de frais pour couvrir les pertes éphémères. les frais de financement pour le contrat perpétuel de 0,5 puissance sont de 2,8 points de base par jour) devrait être le taux de financement pour le contrat perpétuel de 0,5 puissance. Dans le cas simplifié de taux d'intérêt nuls :

Rendement Uniswap d'équilibre = σ²/8

où σ² est la variance du rendement du prix d'un actif par rapport à un autre dans le pool de négociation. Nous obtenons également ce résultat du point de vue d'Uniswap (voir l'annexe C ici). Nous l’introduisons également ici en détail du point de vue du pouvoir.

Ainsi, les pièces stables (et les prêts hypothécaires en général), les contrats à terme perpétuels avec marge et les AMM sont tous un type de contrat de pouvoir perpétuel.

Qu’est-ce que tu as oublié d’autre ?

Contrat perpétuel de puissance de haut niveau : commencez par le contrat perpétuel de puissance quadratique. Squeeth est le premier contrat perpétuel quadratique, offrant une exposition au prix quadratique. En combinant des contrats perpétuels de puissance d'ordre supérieur et des contrats perpétuels de puissance d'ordre 1 avec des contrats perpétuels de puissance d'ordre 0 comme garantie, nous pouvons obtenir de nombreuses approximations de rendements.

Si nous avons besoin de résultats plus précis, nous pouvons simuler n'importe quelle fonction en utilisant une combinaison de contrats de puissance perpétuels avec des puissances entières dans les puissances de la série de Taylor : sin(x), e^x2, log(x).

Que pouvez-vous espérer ensuite ? Comme il serait intéressant d’avoir un monde qui permettrait aux contrats d’électricité perpétuels, aux actifs garantis et à Uniswap LP de coexister harmonieusement.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Articles Liés

Voir plus- Comment écrire le code de programmation du numéro de jonquille Python

- La pause dans la déclaration de revenus aux États-Unis permet aux courtiers d'échanger des crypto-monnaies de plus de 10 000 $

- Classement mondial des échanges de crypto-monnaie 2023 Classement des cinq meilleures applications nationales de monnaie numérique

- FTX espère compenser intégralement les clients de crypto-monnaie ! Abandonnant le redémarrage de l'échange, FTT a chuté de 25%

- Inventaire des applications de trading de cryptomonnaies de renommée internationale et classement des parts de marché des applications de trading de devises stables