Maison >Périphériques technologiques >IA >Les géants « précipitent » les puces IA ! AMD se bat contre Nvidia

Les géants « précipitent » les puces IA ! AMD se bat contre Nvidia

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBavant

- 2023-06-12 09:38:46614parcourir

La vague de l'intelligence artificielle a déferlé au cours des six derniers mois et Nvidia a ouvert la porte au club des mille milliards de dollars de la bourse américaine.

Nvidia, qui à l'origine voulait simplement obtenir une part du gâteau de l'informatique graphique pour les jeux, ne s'attendait pas à devenir le leader de l'informatique IA plus de 20 ans plus tard, monopolisant presque l'ensemble du marché des puces pour serveurs IA.

Alors qu'Intel dominait autrefois le marché des serveurs, les GPU de Nvidia surpassent ses CPU en matière de calcul haute performance. La technologie de traitement des puces d'Intel est en retard sur TSMC, ce qui rend sa stratégie produit passive. Nvidia est déjà loin devant, tandis qu'AMD rattrape Intel.

Avec le succès de NVIDIA, l'orientation de la recherche et du développement des puces de nouvelle génération se concentre davantage sur la manière d'intégrer profondément les modèles d'IA. Le choix ne se limite pas au GPU, car le coût élevé de l'amélioration de la puissance de calcul est principalement attribué aux puces d'IA. NVIDIA développe donc des puces de formation de modèles. La position de leader des utilisateurs finaux sera sans aucun doute remise en question, et des sociétés telles qu'Intel, AMD et Qualcomm se préparent à s'y préparer.

Alors, dans les puces IA, y aura-t-il le prochain NVIDIA ?

01 puces IA doivent d'abord franchir un seuil

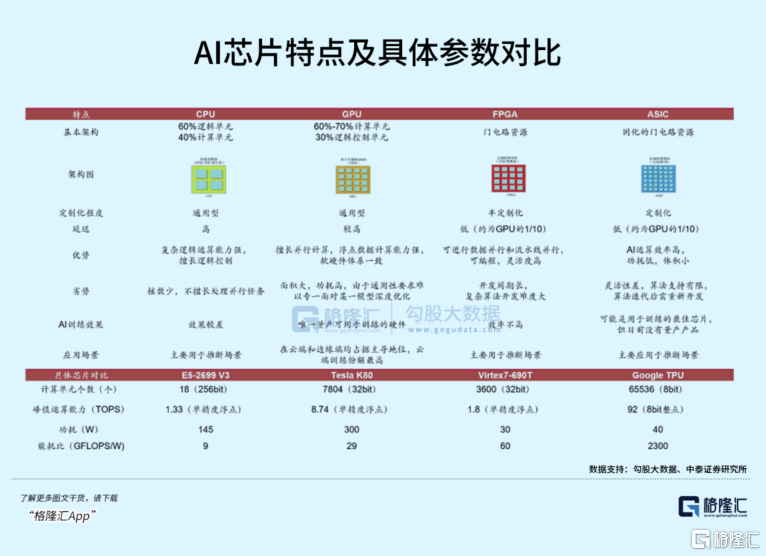

Les puces IA peuvent être divisées en côtés cloud, terminal et périphérique en fonction de leurs emplacements de déploiement ; elles peuvent également être divisées en puces de formation et en puces d'inférence selon différentes tâches ; La formation des modèles est effectuée dans le cloud dans le centre de données. La puce doit prendre en charge une grande quantité de calculs de données. Le côté terminal et périphérique a des exigences de puissance de calcul légèrement plus faibles, mais nécessite des capacités de réponse rapides et une faible consommation d'énergie. de puces d'entraînement, mais les puces plus adaptées que les GPU à l'inférence ne manquent pas.

Les puces IA spécialisées avec des performances différentes incluent GPU, ASIC, FPGA, NPU, etc., qui peuvent être appelées XPU. Les différents noms reflètent les différences dans leurs niveaux architecturaux respectifs. Les puces dédiées à l'IA ont la capacité d'égaler les GPU dans les domaines dans lesquels elles sont spécialisées. Bien qu'elles manquent d'évolutivité, elles devancent les GPU plus généralistes en termes de performances et de puissance de calcul, même si ces derniers peuvent faire plus.

Cela remonte à la logique originale de l'abandon du CPU dans le domaine de l'apprentissage automatique. Y aura-t-il une nouvelle puce qui pourra avoir un impact sur le GPU à l'avenir ?

Actuellement, les grands fabricants du monde entier aiment particulièrement fabriquer des puces. Cependant, il n'est pas nécessaire de fabriquer eux-mêmes des puces à usage général. Ils les présenteront uniquement en fonction de leurs orientations commerciales importantes.

Par exemple, le TPU de Google utilise l'ASIC, qui est uniquement destiné aux accélérateurs de réseaux neuronaux convolutifs. Le Dojo de Tesla est une puce d'analyse de vision industrielle spécialement utilisée pour le FSD. Baidu et Alibaba dépensent également beaucoup d'énergie en puces auto-développées.

Pendant longtemps, les processeurs dédiés n'ont pas vraiment constitué une menace pour les GPU. Cela est principalement lié à la capacité du marché, aux investissements en capital et au cycle positif formé par la loi de Moore.

Selon les données d'IDC, sur le marché chinois des puces d'IA en 2021, le GPU représentait 89 % de la part de marché ; la vitesse de traitement du NPU est 10 fois plus rapide que celle du GPU, représentant 9,6 % de la part de marché et l'ASIC représentait une plus petite part. part de marché, avec des parts de marché de respectivement 1% et 0,4%.

Au cours des trente dernières années, l'essor des fonderies de plaquettes telles que TSMC et Samsung a façonné la tendance à la division du travail et à la spécialisation. Les progrès technologiques en matière d'équipements et de processus avancés ont permis à des sociétés de conception de puces telles que Nvidia et Qualcomm de montrer leurs compétences. , et ont également permis à Apple, Google, etc. Les grandes entreprises technologiques ont commencé à utiliser des puces pour définir leurs produits et services. Le sol pour la conception de puces spécialisées est fertile et tout le monde en bénéficie.

Aux yeux des concurrents, le GPU n'est pas une puce spécialement conçue pour l'apprentissage automatique. La principale raison de son succès réside dans l'écosystème complexe formé par la combinaison de la couche logicielle-cadre, qui améliore la polyvalence de la puce.

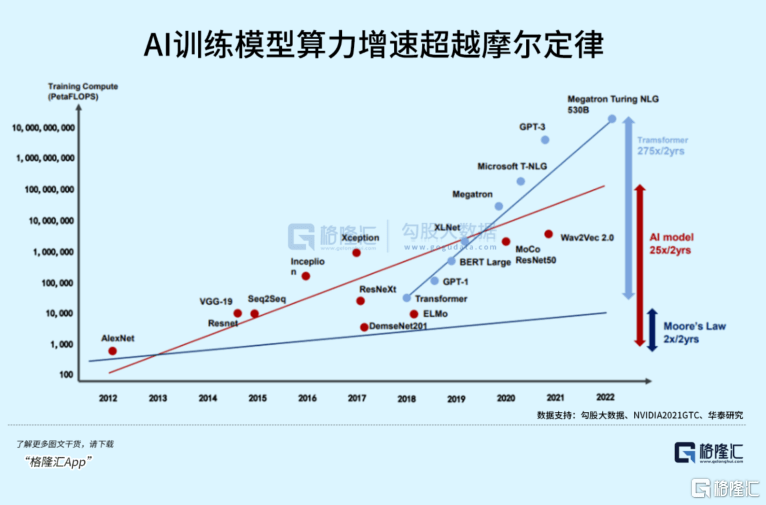

En fait, Depuis 2012, la demande de puissance de calcul des modèles de formation de tête a augmenté de 10 fois chaque année et s'approche de la limite de puissance de calcul selon la loi de Moore.

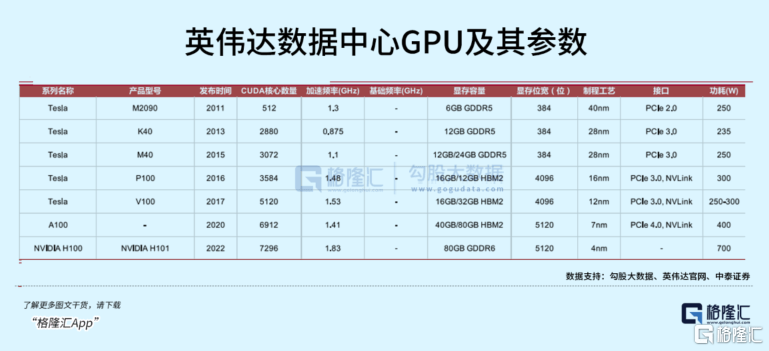

Depuis Tesla M2090 en 2011, les GPU des produits de centres de données ont été mis à jour et itérés Volta, Ampere, Hopper et d'autres architectures pour le calcul de formation haute performance et la formation à l'IA ont été lancées successivement, maintenant la vitesse de lancement d'une nouvelle génération de produits à chaque fois. deux ans. Virgule flottante La puissance de calcul est également passée de 7,8 TFLOPS à 30 TFLOPS, soit une augmentation de près de 4 fois.

Le dernier H100 a même réduit le temps d'entraînement des grands modèles d'une semaine à une journée.

Sur la base de la part élevée de NVIDIA dans le domaine des puces IA, on peut dire que Dans le passé, la croissance de la puissance de calcul pour la formation de modèles d'IA était principalement soutenue par la série de GPU de NVIDIA. les expéditions de puces ont augmenté, la propagation de l'aplatissement des coûts de développement des puces NVIDIA.

Par rapport aux futurs besoins en puissance de calcul, l'itération technologique d'une puce à usage général finira par ralentir. Ce n'est qu'en parcourant ce cycle avancé que les processeurs à usage spécial pourront suivre le rythme des puces à usage général en termes de coût.

Mais la difficulté est que les processeurs à usage spécial se concentrent uniquement sur des segments de marché, et la taille du marché n'est tout simplement pas aussi bonne que celle du marché à usage général. Par rapport à l'amélioration des performances des puces à usage général, cela prend souvent plus de temps. ou des expéditions plus importantes sont utilisées pour diluer les coûts. Cependant, à mesure que l'IA accélère la pénétration dans les scénarios d'application, les dépenses en puces IA augmenteront également considérablement à l'avenir. Les puces, processeurs et GPU dédiés à l'IA devraient également devenir trois lignes parallèles.

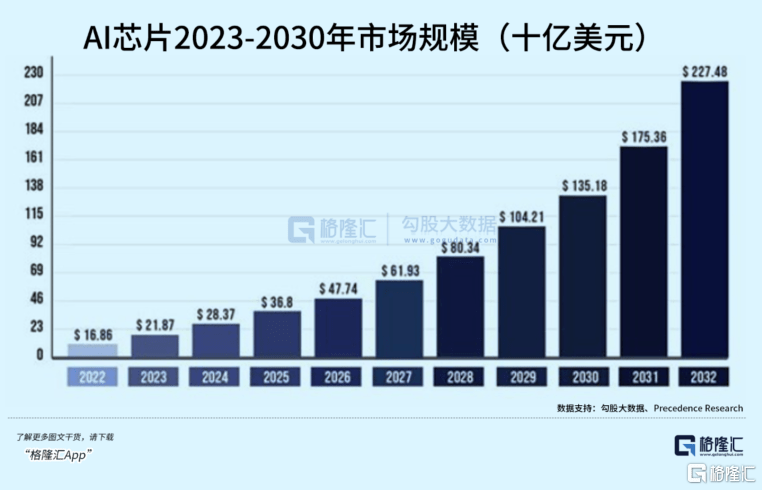

Selon Precedence Research, la taille du marché mondial des puces d'IA s'élèvera à 16,86 milliards de dollars américains en 2022, avec une croissance annuelle d'environ 30 % et devrait atteindre environ 227,48 milliards de dollars américains d'ici 2032.

02 Trois familles sont divisées en Jin, comment peuvent-elles se battre les unes contre les autres ?

Le monopole de NVIDIA sur la puissance de calcul s'accélère et se renforce dans la guerre des modèles à grande échelle d'aujourd'hui, et les conflits s'intensifient de plus en plus. La demande d'achat de GPU dépasse les attentes de TSMC et de NVIDIA, et l'offre est insuffisante, donc les prix augmentent et le cycle se poursuit.

Les fabricants de technologies nationaux et étrangers maintiennent une attitude cohérente dans le choix des puces auto-développées, ou aident d'autres fabricants de puces à rivaliser avec NVIDIA pour stimuler une nouvelle offre et réduire les coûts des puces.

AMD a bondi de 12 % dans les échanges intrajournaliers au début du mois dernier. La raison vient de l'annonce selon laquelle Microsoft coopère avec AMD pour financer l'expansion de cette dernière dans les puces IA et coopère avec le fabricant de puces sur un code produit. nommée Athena Na), mais Microsoft a ensuite officiellement démenti la nouvelle.

Cela n'est pas sans rappeler l'alliance « WINTEL » dans les années 1990, qui contribuèrent mutuellement au système d'exploitation PC de Microsoft et au statut d'Intel dans les CPU. À l'heure actuelle, AMD est devenue la menace la plus puissante pour la part de marché d'Intel.

Le marché informatique a subi un coup dur l'année dernière. La faiblesse des serveurs d'entreprise et de l'électronique grand public a entraîné un frein considérable aux livraisons de processeurs Intel et AMD ont tous deux connu leur plus forte baisse en plus de 30 ans, en baisse de 21 %. et 19% respectivement.

Bien que les principales entreprises montrent des signes de faiblesse, le paysage concurrentiel du secteur a une fois de plus subi d'énormes changements.

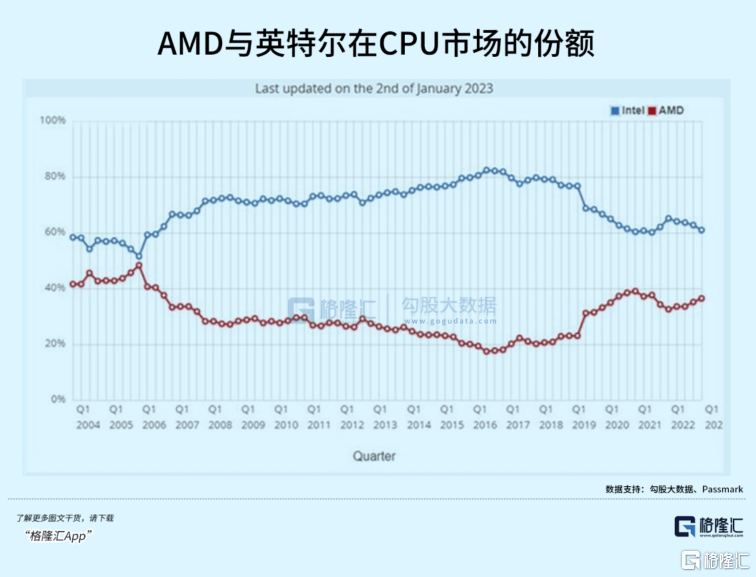

Selon la surveillance des données Passmark, sur le marché des centres de données, la part d'AMD a bondi à 20 % l'année dernière, emportant près de 10 % de la part d'Intel (70,77 % en 2022, AMD C'est). approchant à nouveau les 40%, revenant au niveau de 2004.

La raison pour laquelle AMD a pu poursuivre dans cette voie est que, d'une part, elle s'est appuyée sur la puissance de TSMC pour optimiser en permanence son portefeuille de produits et augmenter le taux d'adoption des processeurs EPYC Milan utilisés dans les centres de données. L'année dernière, ce chiffre d'affaires a augmenté de 64 %.

L’autre aspect est lié aux mauvaises décisions stratégiques des concurrents. L'innovation d'Intel dans le domaine des processeurs s'est tarie et les capacités de leurs produits, qui ont conservé une position de leader au cours de la dernière décennie, ont considérablement diminué par rapport à leurs concurrents.

Lorsqu'Apple a souhaité qu'Intel développe des processeurs pour téléphones mobiles pour l'iPhone de première génération, le PDG Paul Otellini a refusé car l'offre était trop basse. Le leader du x86 a mal évalué les opportunités du côté mobile.

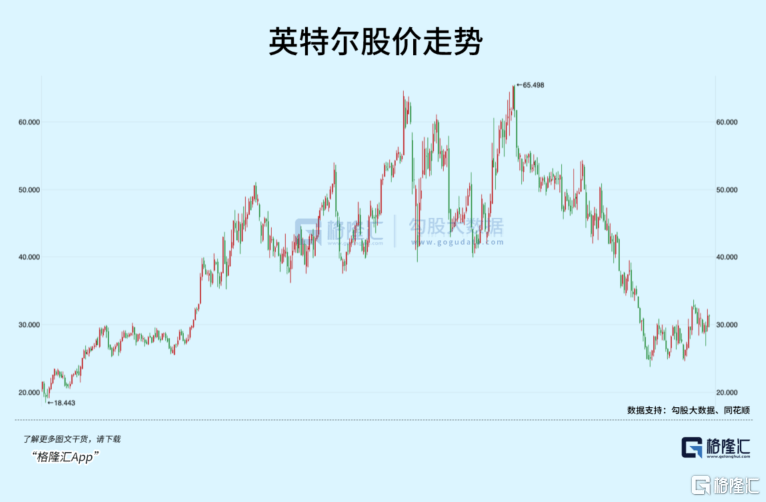

En plus du manque de vision stratégique, il existe également des plans de lancement de produits qui sont constamment retardés. Intel est un vieil homme de l'ancienne ère IDM. Désormais, TSMC et Samsung dirigent l'itération des processus avancés et en sont la base. En raison de la mise à niveau continue des puces à usage général telles que les processeurs, le retard d'Intel dans sa propre technologie de processus s'est retourné contre le rythme des mises à jour des produits et s'apparente davantage à un ajout de type « compression de dentifrice ». Depuis son apogée en 2021, sa valeur marchande a été réduite de plus de moitié.

AMD, quant à lui, a élargi ses catégories de produits et poursuit une stratégie rentable. Il a successivement acquis ATI et Xilinx, devenant ainsi le premier fabricant de puces à acquérir simultanément CPU+GPU+FPGA. En 2018, AMD a dépassé le processus CPU du côté PC pour la première fois, et sa part de marché a commencé à s'accélérer. En 2019, elle s'est associée à TSMC pour prendre la tête du passage au 7 nm et a également réussi à dépasser le processus sur le serveur. Côté l'année dernière, sa valeur marchande a dépassé Intel.

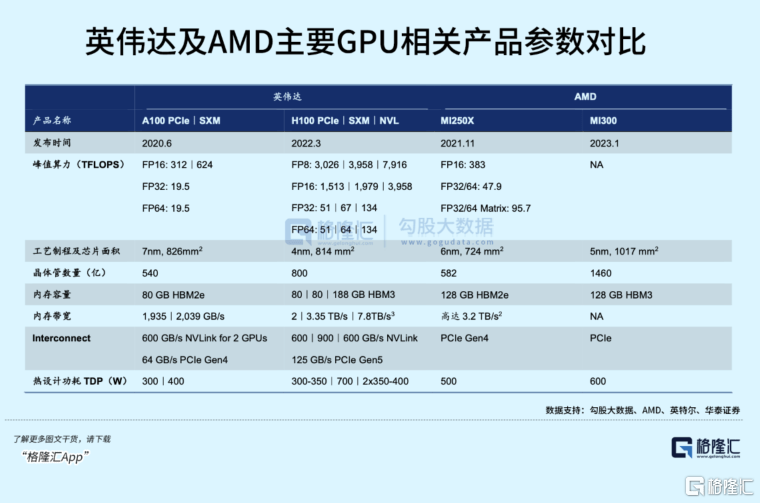

Il n'y a pas si longtemps, AMD a lancé l'Instinct MI 300, qui combine une double architecture CPU+GPU, pour entrer officiellement dans le domaine de la formation en IA. Cette puce compare directement le Grace Hopper de NVIDIA en termes de spécifications et de performances.

Il s'agit d'une décision importante après que la direction d'AMD a mis l'IA comme objectif stratégique. Contrairement à NVIDIA, qui loue également sa propre puissance de calcul, AMD se concentre sur la construction d'une matrice de puces compétitive pour la concurrencer de front, ou peut l'utiliser. données des fournisseurs de cloud Le centre a commencé à percer et devrait commencer à augmenter en volume au quatrième trimestre de cette année.

En fait, n'est pas que les deux géants du CPU se battent, laissant Nvidia de côté, et le résultat est qu'ils ne peuvent pas rattraper leur retard.

Intel a dépensé d'énormes sommes d'argent depuis 2015 pour acquérir un grand nombre de sociétés d'intelligence artificielle, comme Altera, Mobileye, Nervana, etc., mais les résultats n'ont pas beaucoup aidé l'entreprise. élever ces entreprises et attendre de gagner des billets de loterie.

Intel prévoyait également de lancer un GPU comparable à NVIDIA, mais le projet a été retardé.

En 2021, Intel a annoncé un GPU phare nommé « Ponte Vecchio » destiné à être utilisé dans les centres de données, mais la livraison a continué à être retardée. En tant que successeur, le GPU Falcon Shores, qui combine un CPU x86 et un GPU Xe, a également été reporté à 2025.

Il est vrai que le succès de Nvidia ne repose pas uniquement sur un bon matériel. Différent du parcours d'Intel consistant à être le premier en matière de matériel dans le passé, l'architecture GPU de Nvidia a maintenu une vitesse d'évolution de deux ans et a construit des logiciels avec un cadre informatique universel. .les barrières écologiques.

Dans le processus de développement des puces, les gagnants qui définissent la norme sont souvent les plus forts. Pour rivaliser avec NVIDIA, la rentabilité est un poids nécessaire, et l'écosystème est tout aussi critique. Le développement de la puissance de calcul pour favoriser les progrès de l'IA repose aussi sur la concurrence et le dépassement de chacun de ces constructeurs.

Sur ces aspects, qu'il s'agisse d'AMD, d'Intel, ou d'autres constructeurs retardataires, ils ont encore un long chemin à parcourir.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Articles Liés

Voir plus- Tendances technologiques à surveiller en 2023

- Comment l'intelligence artificielle apporte un nouveau travail quotidien aux équipes des centres de données

- L'intelligence artificielle ou l'automatisation peuvent-elles résoudre le problème de la faible efficacité énergétique des bâtiments ?

- Co-fondateur d'OpenAI interviewé par Huang Renxun : les capacités de raisonnement de GPT-4 n'ont pas encore atteint les attentes

- Bing de Microsoft surpasse Google en termes de trafic de recherche grâce à la technologie OpenAI