Maison >développement back-end >Tutoriel Python >Acquisition et traitement simple des données financières par Python

Acquisition et traitement simple des données financières par Python

- 零到壹度original

- 2018-04-09 15:44:483269parcourir

Les fonctions de Python ne peuvent pas être considérées comme insignifiantes, et il a des applications très pratiques dans l'analyse des données financières. Le contenu de cet article est de partager avec vous l'acquisition et le traitement simple de données financières en Python. Il a une certaine valeur de référence. Les amis dans le besoin peuvent s'y référer

1.

Le package pandas possède sa propre interface d'acquisition de données. Pour plus de détails, vous pouvez vous rendre sur son site officiel pour le trouver. Il s'agit de la méthode DataReader sous io.data.

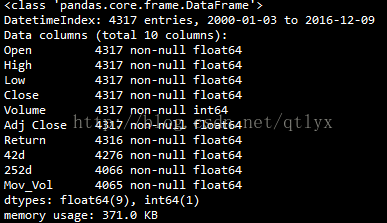

import numpy as np import pandas as pd import pandas.io.data as web import math #从雅虎财经获取DAX指数的数据 DAX = web.DataReader(name='^GDAXI', data_source='yahoo',start = '2000-1-1') #查看一下数据的一些信息 上面这一方法返回的是一个pandas dataframe的数据结构 print DAX.info() #绘制收盘价的曲线 DAX['Close'].plot(figsize=(8,5))

Les données que nous obtenons sont la structure du dataframe, après tout, c'est l'interface des pandas. Ensuite, nous dessinons la courbe des prix de clôture.

Ceci sont les informations des données que nous avons obtenues.

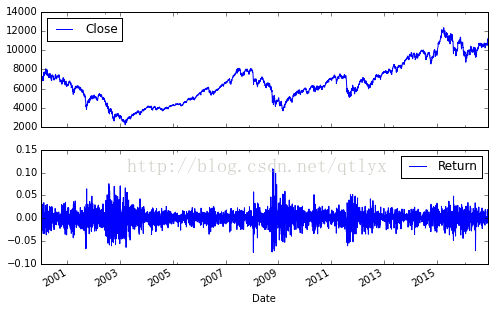

La courbe des prix de clôture tracée est la suivante.

2. Traitement simple des données

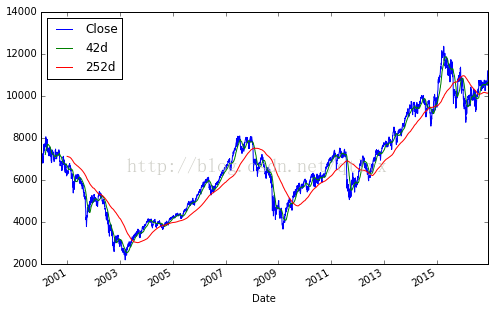

Avec le cours de l'action, nous calculerons la hausse et la baisse quotidiennes, en d’autres termes, il s’agit du taux de rendement quotidien, ainsi que de la moyenne mobile du cours de l’action et de la volatilité du cours de l’action. Nous pouvons maîtriser cela. La méthode de dessin des sous-parcelles rassemble plusieurs images de tendances.

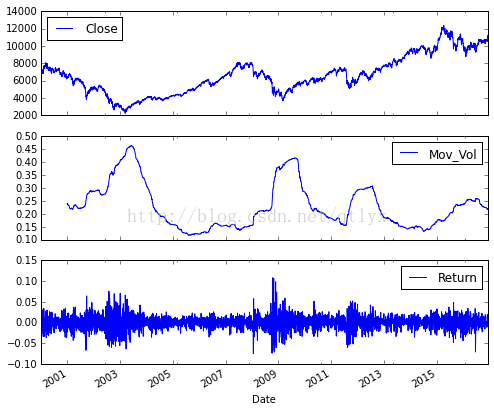

#计算每日的涨跌幅 DAX['Return'] = np.log(DAX['Close']/DAX['Close'].shift(1)) print DAX[['Close','Return']].tail() #将收盘价与每日涨跌幅度放在一张图上 DAX[['Close','Return']].plot(subplots = True,style = 'b',figsize=(8,5)) #42与252个交易日为窗口取移动平均 DAX['42d']=pd.rolling_mean(DAX['Close'],window=42) DAX['252d']=pd.rolling_mean(DAX['Close'],window=252) #绘制MA与收盘价 DAX[['Close','42d','252d']].plot(figsize=(8,5)) #计算波动率,然后根据均方根法则进行年化 DAX['Mov_Vol']=pd.rolling_std(DAX['Return'],window = 252)*math.sqrt(252) DAX[['Close','Mov_Vol','Return']].plot(subplots = True, style = 'b',figsize = (8,7))

C'est la relation entre la volatilité des marchés et le marché boursier. Comme mentionné dans FRM, lors des ralentissements du marché, ou en d’autres termes, des crises financières, la volatilité du marché augmente fortement. Il existe donc ce qu’on appelle l’indice de panique, également connu sous le nom de Vix, qui est en fait l’indice de volatilité du marché.

Recommandations associées :

Python en finance, données Analyse et applications en intelligence artificielle

Utiliser Python pour obtenir les outils de données financières de Google, Yahoo

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!