Maison >développement back-end >Tutoriel C#.Net >Détails graphiques et textuels d'un analyseur d'hypothèques basé sur C# et écrit en studio visuel

Détails graphiques et textuels d'un analyseur d'hypothèques basé sur C# et écrit en studio visuel

- 黄舟original

- 2017-03-04 10:50:031904parcourir

Question

Choisissez-vous un capital et des intérêts égaux pour un prêt pour l'achat d'une maison ? Ou un montant égal en capital ? Quel est le montant des intérêts que chacun doit payer ?

Parmi les remboursements mensuels du prêt, quel est le montant du principal et quel est le montant des intérêts ?

Si le prêt est d'une durée de 30 ans, pouvez-vous calculer le détail du remboursement mensuel pour ces 360 mois ?

Savez-vous combien de façons de rembourser une grosse somme ? Combien d’argent pouvez-vous économiser avec un paiement forfaitaire ?

Contexte

Il existe deux façons d'obtenir un prêt auprès d'une banque : un capital égal et un capital et des intérêts égaux. Montant du principal égal, le principal du remboursement mensuel du prêt est fixe, par exemple, un prêt de 300 000 yuans, remboursé en 30 ans, le premier mois de remboursement est d'environ 2 100 yuans, dont le principal est supérieur à 800 yuans et les intérêts sont supérieurs à 1 200 yuans, le principal sera le même chaque mois à l'avenir. Cette méthode générera moins d'intérêts que le même montant de principal et d'intérêts. Principal et intérêts égaux, le remboursement mensuel du principal et des intérêts est fixe, le même prêt est de 300 000 yuans, et il sera remboursé en 30 ans. De cette façon, le remboursement mensuel est proche de 1 600 yuans, bien que. le remboursement mensuel est inférieur au montant du principal équivalent. Le prêt est plus petit, mais pendant le cycle de remboursement, les intérêts courus sont supérieurs au montant du principal équivalent.

Analyseur hypothécaire

Le code source du logiciel est open source, adresse de téléchargement github : Despositor Code source : visual studio 2013 C#.net, bienvenue pour le téléchargement.

Fonctions de support

1) Prise en charge de la configuration des informations sur le prêt ; 2) Prise en charge de l'état de remboursement du prêt et des détails mensuels selon deux méthodes de prêt : principal et intérêts, principal, intérêts, taux d'intérêt ; -le remboursement du montant ne prend actuellement en charge qu'une seule méthode de remboursement de montants importants : après avoir raccourci le cycle de remboursement, le dernier statut et les détails du remboursement du prêt 4) Fournit une fonction de navigation et d'affichage par pages ;

Structure logicielle

Structure publique à 4 couches : couche Lib, qui fournit un service de stockage local pour la configuration du prêt XML, la couche de modèle commercial, la couche de logique métier et la couche d'interface. Les principaux objets incluent :

Couche de modèle : IMRoot : interface racine du modèle ; MDebt : objet de base du modèle de prêt ; MEqualCaptial : objet de modèle principal égal ; 🎜>MEqualInterest : objet de modèle de capital et d'intérêt égaux. Couche métier :

DebtAnalysis : fournit une logique métier pour l'analyse liée aux prêts ; BaseBigRepay ; du montant important Il existe de nombreuses façons de rembourser un prêt ShortMonthsBigRepay : une classe de base pour raccourcir le cycle de remboursement des montants importants IBigRepayDebtune interface de remboursement des montants importants ; >ShortMonthsBigRepayS1 : la méthode de prêt est un prêt d'or d'un montant égal ShortMonthsBigRepayS2 : La méthode de prêt est égale au principal et aux intérêts. Couche d'interface : BaseDlg

: la page maître de la page, la classe racine de toutes les pages ; BaseSettingDlg : boîte de dialogue de configuration de prêt DebtSettingDlg : Boîte de dialogue de configuration du prêt ; DebtAnalysisDlg : boîte de dialogue d'analyse du prêt ; DetailDebtDlg : boîte de dialogue des détails du prêt MainForm : l'interface principale du logiciel. Le diagramme UML de la structure du logiciel est le suivant :

Supposons que le montant du prêt soit de 300 000, la durée du prêt est de 30 ans, la méthode de prêt est la suivante : montant en principal égal, le taux d'intérêt annuel du prêt est de 4,9 % et la date de début du prêt est supposée être octobre 2015.

Ensuite, commencez à faire attention Pour analyser la situation du prêt, cliquez sur

Analyse du prêt

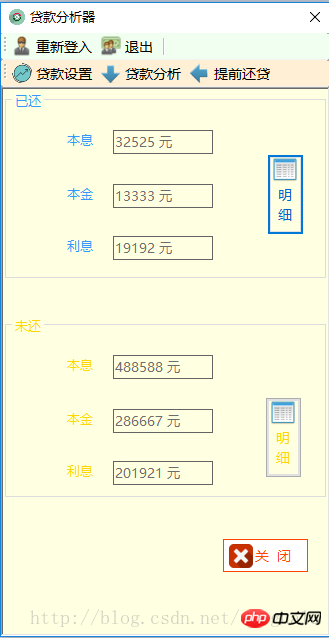

Analyse du prêt. L'interface d'analyse du prêt est la suivante. Les résultats de l'analyse montrent que la colonne Montant remboursé indique que le principal et les intérêts remboursés : 32 500, le principal remboursé : 13 300 et les intérêts remboursés : 19 100. Vous pouvez voir comment la banque gagne de l'argent, n'est-ce pas ? !

Dans cette interface, cliquez sur le bouton "Détails" pour obtenez le

Détails du montant remboursé

Détails du montant remboursé:

Comme le montre la colonne impayés, le principal et les intérêts impayés sont : 488 600, le principal : 286 700 et les intérêts : 201 900. Le tableau détaillé du montant impayé est présenté ci-dessous :

Remboursement de prêt important

Comme vous pouvez le constater, le taux d'intérêt pour le remboursement du prêt était encore très élevé au début . Environ 60 %. Par conséquent, si vous avez de l’argent sous la main, mieux vaut obtenir plus de prêts ! Cliquez sur le bouton « Rembourser le prêt à l'avance », saisissez la durée de remboursement d'un montant important : « 2017-02 », saisissez le montant de remboursement du prêt important de 100 000, puis cliquez sur « Calculer ».

Obtenez le capital impayé, les intérêts, le capital, les intérêts, les économies Côté intérêts, vous voyez que vous pouvez rembourser plus de 110 000 de moins ! Vous pouvez également voir sur l’histogramme que nous avons économisé beaucoup d’argent ! ! ! Cliquez sur "Détails" pour afficher l'état de remboursement mensuel du prêt après le remboursement du prêt important dans les pages :

Comparaison avant et après le gros remboursement :

| 还贷 | 时间 | 本息 | 本金 | 利息 | 利息率 |

|---|---|---|---|---|---|

| 大额还贷前 | 2019-3 | 1922 | 833 | 1089 | 57% |

| 大额还贷后 | 2019-3 | 1514 | 833 | 681 | 45% |

Comme on peut le voir sur la photo, après le gros remboursement, vous payez Là est moins d'intérêt, et le taux d'intérêt est réduit de 12 points.

Ce qui précède contient les détails graphiques et textuels d'un analyseur d'hypothèques écrit dans Visual Studio basé sur C#. Pour plus de contenu connexe, veuillez faire attention au site Web PHP chinois (www.php.cn) !