Maison >Périphériques technologiques >Industrie informatique >Où est le « coincé » dans l'assurance automobile à énergies nouvelles ?

Où est le « coincé » dans l'assurance automobile à énergies nouvelles ?

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBoriginal

- 2024-08-19 04:13:021029parcourir

Récemment, les constructeurs automobiles ont fait des mouvements fréquents sur le marché de l'assurance automobile aux nouvelles énergies. Zhongcheng Insurance, une compagnie d'assurance automobile professionnelle créée par le groupe GAC et d'autres sociétés, a signé un accord de transaction unifié avec GAC Zhongcheng Insurance et ses filiales fourniront une protection d'assurance, une gestion des risques, un courtage d'assurance, une extension de garantie automobile et d'autres services. Récemment, Shenzhen BYD Property Insurance Co., Ltd. (ci-après dénommée « BYD Property Insurance »), qui est entièrement détenue par BYD, a également officiellement lancé une assurance dans sept provinces, dont Anhui, Jiangxi, Shandong (à l'exclusion de Qingdao), Henan. , Hunan, Guangdong et Shaanxi. Selon le rapport de recherche « Recherche sur l'innovation du système d'assurance automobile dans le cadre de la tendance à l'électrification et à l'intelligence » publié conjointement par le groupe de réflexion Chebai, l'Institut de recherche automobile de Chine et l'Université de commerce international et d'économie, la structure et les points de risque des véhicules à énergie nouvelle. sont très différents des véhicules à carburant traditionnels. Les facteurs impliqués dans les exigences d'assurance, les primes d'assurance et la détermination des tarifs sont également différents de ceux des voitures traditionnelles. Les responsabilités d'assurance et les scénarios d'utilisation sont plus complexes. consommateurs de véhicules électriques.

1. Les propriétaires de voitures se plaignent d'être chères, tandis que les compagnies d'assurance se plaignent de perdre de l'argent

Depuis l'année dernière, la « guerre des prix » sur le marché automobile est devenue de plus en plus féroce. a chuté de manière significative. Cependant, par rapport à l'ajustement des prix des voitures, les primes des véhicules à énergies nouvelles n'ont pas augmenté.

Les données de la Passenger Car Association montrent qu'au cours de la première quinzaine d'avril de cette année, le taux de pénétration au détail des véhicules de tourisme à énergie nouvelle en Chine a atteint 50,39 %, dépassant pour la première fois les véhicules de tourisme à carburant traditionnel au cours de la troisième semaine de mai ; , le taux de pénétration de l'assurance des nouveaux terminaux énergétiques a également dépassé les 50 %.

Le développement rapide des véhicules à énergies nouvelles a apporté de nouvelles opportunités au secteur de l'assurance automobile : en 2023, la proportion de souscription de véhicules à énergies nouvelles de PICC augmentera de 57,7 % par rapport à l'année précédente, et l'assurance automobile à énergies nouvelles de China Pacific Insurance augmentera de 54,7% sur un an. Parallèlement à l'augmentation du nombre de véhicules assurés, le prix des primes d'assurance a augmenté. Les données de la Plateforme nationale de surveillance et de gestion des véhicules à énergies nouvelles montrent que la prime moyenne de l'assurance automobile commerciale à énergie nouvelle en 2023 atteindra 4 003 yuans, soit environ 1,8 fois celle des véhicules à carburant traditionnel. Selon les prévisions de Soochow Securities, la prime moyenne pour les véhicules à énergies nouvelles atteindra 5 001 yuans en 2024.

"L'argent économisé sur l'essence est entièrement dépensé en primes d'assurance", tel devrait être le sentiment de nombreux propriétaires de voitures à énergie nouvelle. De plus, il n'osait pas se mettre facilement en danger en utilisant la voiture, car il ne pouvait pas supporter la forte augmentation des primes d'assurance au cours de la deuxième année.

Quel est le prix d’une assurance automobile à énergies nouvelles ?

La raison en est que le groupe de réflexion Chebai a déclaré dans le rapport de recherche "Recherche sur l'innovation du système d'assurance automobile dans le cadre de la tendance de l'électrification et de l'intelligence" que la différence de prix entre les véhicules électriques et les véhicules traditionnels est importante, en particulier le prix du système d'alimentation des véhicules électriques. est beaucoup plus élevé que celui des véhicules traditionnels et donc les coûts d’assurance sont plus élevés.

De plus, par rapport aux véhicules pétroliers traditionnels, le seuil de construction de véhicules à énergie nouvelle est plus bas et la structure de base à trois électriques n'est pas compliquée. Cependant, comme il n'y a pas d'autorisation d'entretien du fabricant, les ateliers de réparation automobile traditionnels ne le peuvent généralement pas. accepter de telles commandes, et en raison du manque d'équipement de techniciens et de techniciens, il se peut que les services de maintenance professionnels ne soient pas fournis, et les consommateurs ne peuvent se rendre que dans les magasins 4S où les coûts de maintenance sont généralement plus élevés. De plus, les véhicules à énergie nouvelle sont très intelligents et disposent de beaucoup plus de caméras et de capteurs radar que les véhicules à essence. Même les éclairages sont variés et les prix des accessoires sont relativement plus élevés. Ce sont autant de facteurs que les compagnies d'assurance utilisent pour évaluer l'indemnisation des dommages automobiles.

Un autre point qui doit être mentionné est que le taux de possession de véhicules à énergie nouvelle dans mon pays est encore très faible et n'a pas réussi à obtenir l'effet d'échelle des véhicules à carburant. Les compagnies d'assurance doivent augmenter les normes de prime.

Mais du point de vue des compagnies d'assurance, ce business est également ingrat.

Taux de risque élevé. Ces dernières années, avec la croissance rapide des ventes de véhicules à énergies nouvelles, le taux d'accidents correspondant a également augmenté rapidement. En particulier, le statut d'assurance de certains véhicules à énergies nouvelles n'est pas tout à fait cohérent avec la nature réelle de leur utilisation, et les véhicules non commerciaux sont utilisés à des fins opérationnelles. Par exemple, de nombreuses personnes aiment utiliser des véhicules à énergies nouvelles pour faire du covoiturage en ligne, ce qui a entraîné une augmentation significative du risque lié à l'assurance des véhicules à énergies nouvelles.

Taux de paiement élevé. Selon le « Rapport d'analyse du marché de l'assurance des véhicules à énergie nouvelle » publié par la China Banking and Insurance Corporation (CBIT), la prime moyenne pour les véhicules à énergie nouvelle est en réalité environ 21 % plus élevée que celle des véhicules à carburant. Le taux de sinistralité de l'assurance automobile pour les énergies nouvelles est de près de 85 %. Pour la plupart des compagnies d'assurance, l'activité d'assurance automobile pour les énergies nouvelles se situe à la limite de la ligne des profits et des pertes.

2. Les constructeurs automobiles entrent dans le jeu

Il convient de noter qu'à mesure que l'ampleur du marché des véhicules à énergies nouvelles se développe, cela stimulera la croissance des primes d'assurance automobile à énergie nouvelle. Les compagnies d'assurance réaliseront des économies d'échelle en matière de souscription, et les primes devraient diminuer.

La participation des constructeurs automobiles à la chaîne de l'industrie de l'assurance automobile devrait également briser le prix élevé de l'assurance automobile sur les nouvelles énergies.

Auparavant, les constructeurs OEM tels que GAC, SAIC, Xpeng et Ideal agissaient principalement en tant que « sociétés de courtage d'assurance » et s'occupaient de « formuler des plans d'assurance pour les assurés, de sélectionner les assureurs et de gérer les procédures d'assurance » et « d'assister les assurés ou de bénéficier de « Les gens font des réclamations », « Courtage en réassurance » et autres activités intermédiaires. Dans ce modèle, les revenus des constructeurs automobiles provenant du « secteur de l'assurance automobile » proviennent principalement des commissions de vente des agences, des frais de service de réclamation, des frais de services de conseil, etc., et ils n'ont pas le pouvoir substantiel de définir directement les produits d'assurance automobile et de les vendre. leur propre assurance.

En comparaison, BYD n'est pas le premier à entrer dans le jeu, mais c'est le plus profond à entrer dans le jeu. Après avoir créé une société de courtage d'assurances, BYD a obtenu une licence de société d'assurance. En mars 2022, BYD a investi dans la création de BYD Insurance Brokerage Co., Ltd. Un an plus tard, en mai 2023, BYD a acquis 100 % des capitaux propres de Yian Property and Casualty Insurance, a obtenu une licence de compagnie d'assurance et a changé le nom de Yi'an Property and Casualty Insurance en BYD Property and Casualty Insurance.

Le plafond est énorme et les constructeurs automobiles ne voudront certainement pas se contenter d'être des intermédiaires.

"Lorsque les voitures entreront dans l'ère intelligente, l'assurance automobile du futur et l'assurance automobile traditionnelle subiront des changements perturbateurs. L'assurance automobile s'appuiera davantage sur le big data et l'intelligence artificielle pour déterminer l'assurance de centaines de véhicules électriques chinois Zhang Yongwei, vice-président. " et secrétaire général de l'association, a souligné que de nombreux constructeurs automobiles en Amérique du Nord et en Europe font tous les efforts possibles pour se lancer dans le secteur de l'assurance automobile, ce qui non seulement les aide à réaliser leurs propres ventes d'automobiles, mais crée également de nouvelles affaires pour les constructeurs OEM de véhicules. Il s'agit du secteur de l'assurance automobile. Les nouvelles opportunités apportées par le secteur de l'assurance.

Les sociétés de véhicules à énergies nouvelles connaissent mieux les habitudes de conduite et d'utilisation des propriétaires de voitures et présentent des avantages inhérents dans la maîtrise des données de déplacement et des risques de conduite. Elles sont censées concevoir des modèles de tarification plus raisonnables et plus précis et développer des produits d'assurance plus élevés. rapport coût-performance.

Un responsable de l'assurance automobile pour les énergies nouvelles d'une grande compagnie d'assurance estime que dans le cadre d'un modèle d'exploitation directe et connecté au réseau, l'assurance de BYD peut atteindre directement les consommateurs et utiliser la rigidité de l'assurance pour enfermer complètement les clients dans l'écosystème BYD. , peut exploiter la valeur à long terme des clients ; dans le même temps, l'OEM dispose de plus de données sur les propriétaires de voitures, ce qui peut offrir de l'espace pour des produits innovants. De plus, les points de vente du réseau de services de vente et d'entretien de l'OEM peuvent accéder rapidement aux réclamations.

Un journaliste du Guangzhou Daily a découvert qu'après avoir éliminé les « intermédiaires » tels que les agents d'assurance, le prix de l'assurance automobile BYD est généralement inférieur de plusieurs centaines à mille yuans au prix initial du marché. En prenant comme exemple la première police d'assurance émise, le modèle est le Dolphin Honor Edition 420km Free Edition. Le prix indicatif officiel actuel est de 112 800 yuans et la prime est de 3 900 yuans, dont 2 950 yuans pour l'assurance commerciale et 950 yuans pour l'assurance routière obligatoire. , ce qui est inférieur au prix précédemment attendu par l'industrie. Plus de 1 000 yuans.

Bien que les constructeurs automobiles disposent de données naturelles et d'avantages clients lorsqu'ils entrent dans le domaine de l'assurance automobile dans tous les secteurs, les constructeurs automobiles sont actuellement loin d'être en mesure d'exploiter de manière indépendante une activité d'assurance automobile en termes de capacités actuarielles des produits d'assurance, de gestion des risques et de capacités de contrôle, et les capacités de correspondance du système.

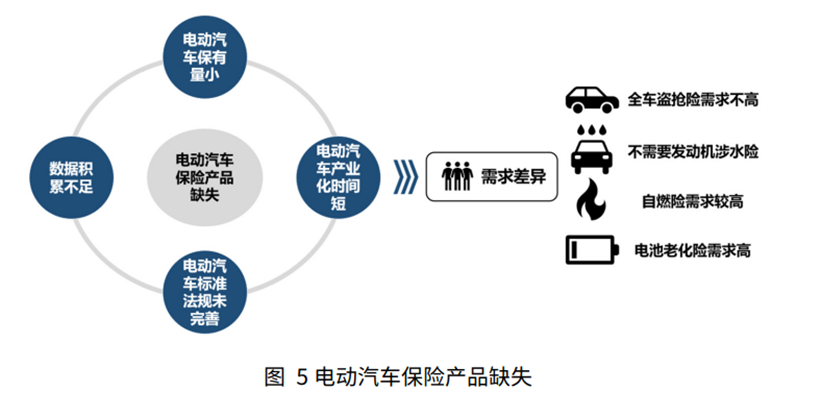

3. Les défis du manque de données à la restructuration des responsabilités Le groupe de réflexion Chebai a souligné dans le rapport de recherche « Recherche sur l'innovation du système d'assurance automobile dans le cadre de la tendance à l'électrification et à l'intelligence » que par rapport aux véhicules à carburant traditionnel, les véhicules électriques ont des mécanismes de fonctionnement différents. et des technologies. Des différences significatives dans la configuration ont donné naissance à de nouvelles demandes des consommateurs en matière de produits d'assurance, telles qu'une demande réduite d'assurance contre le vol et le sauvetage de véhicules complets, des inquiétudes accrues concernant l'assurance contre la combustion spontanée et des inquiétudes concernant le vieillissement des batteries.

Avec le développement des véhicules électriques intelligents, les types de risques vont changer, tout comme la composition de la valeur et les droits de propriété de l'automobile. produits. La mise en œuvre du nouveau système d’assurance pour les véhicules électriques intelligents se heurte à de nombreuses difficultés.

Premièrement, il y a un manque de données historiques.

Bien que le marché des véhicules à énergies nouvelles soit en expansion, la taille de l'échantillon de données est limitée. Par exemple, les véhicules à énergies nouvelles à Pékin représentent actuellement moins de 8 %, et le volume de données est faible et très volatil. En outre, le peu de temps nécessaire à la mise en ligne des nouvelles clauses d’assurance a entraîné un manque de données solides pour l’évaluation des risques et la tarification. En outre, les propriétés physiques, les principes de conduite et les caractéristiques de risque des véhicules électriques sont très différents de ceux des véhicules à carburant. Il existe un manque d'expérience en matière d'évaluation quantitative ciblée, ce qui rend difficile pour les compagnies d'assurance d'appréhender avec précision les nouveaux risques, en particulier dans des domaines particuliers. tels que le vieillissement des batteries et les risques de combustion spontanée, ce qui fait que l'identification des risques et la tarification deviennent un gros problème.

Deuxièmement, au niveau de la conception des produits d'assurance, la déconnexion entre les méthodes de facturation et la demande réelle, l'indemnisation insuffisante en raison de la dépréciation rapide des véhicules à énergies nouvelles et les défis de souscription des risques techniques constituent les trois principaux dilemmes.

En tant que composant essentiel des véhicules électriques, les coûts de remplacement élevés et la dépréciation rapide des batteries mettent à rude épreuve le mécanisme d’indemnisation des assurances.

Troisièmement, l'introduction de la technologie de conduite autonome change non seulement la nature de la conduite, mais déclenche également des changements dans l'attribution des responsabilités, rendant l'évaluation des dommages accidentels et le processus de réclamation extrêmement complexes.

Les types de risques induits par le renseignement ont également augmenté, notamment les risques de sécurité des réseaux, les risques de pannes logicielles, etc. Ces risques émergents posent des défis aux produits d'assurance traditionnels.

De plus, les défis du système de responsabilisation ne peuvent être ignorés.

La conduite autonome modifie la nature de la conduite, rendant la détermination et l'indemnisation des dommages accidentels complexes et la répartition des responsabilités difficiles, et les assurés peuvent être transférés aux constructeurs automobiles ou aux fournisseurs de logiciels.

Um die Herausforderungen zu bewältigen, wurden in letzter Zeit gute Signale auf politischer Ebene ausgesendet. Auf dem China Electric Vehicle Hundreds Forum (2024) sagte Sheng Qiuping einmal, dass das Handelsministerium eine eingehende Untersuchung durchführen werde, um die Versicherungsprämien für neue Energiefahrzeuge zu optimieren, die Autokaufkosten der Verbraucher durch einen vernünftigeren Preismechanismus zu senken und zu verbessern Marktattraktivität und streben danach, die Sorgen der Menschen beim Autokauf zu lösen und die gesunde Entwicklung des Marktes für neue Energiefahrzeuge zu fördern.

4. Erstellen Sie ein neues Versicherungssystem

Um ein Versicherungssystem aufzubauen, das dem Markt für intelligente Elektrofahrzeuge entspricht, empfiehlt der Chebai Think Tank im Forschungsbericht „Research on Automotive Insurance System Innovation under the Trend of Electrification and Intelligence“. Die industrielle Integration sollte gestärkt werden, das Risikomanagement und die Preisgestaltungsfähigkeiten verbessert, die Innovation bei Versicherungsprodukten und -dienstleistungen beschleunigt und Versicherungsfonds zur Unterstützung der Branchenentwicklung genutzt werden.

1. Stärken Sie die industrielle Integration und erreichen Sie den Datenaustausch:

Die einzigartigen Risiken und vielfältigen Anwendungsszenarien von Fahrzeugen mit neuer Energie sind Schwachstellen und Wachstumspunkte bei der Entwicklung der Kfz-Versicherung. Die Automobilindustrie und die Versicherungsbranche benötigen eine intensive Zusammenarbeit, um die Probleme unklarer Risiken und unzureichender Daten zu lösen. Unter dem neuen Geschäftsmodell könnten Versicherungsunternehmen den Kontakt zu Kunden und Serviceschnittstellen verlieren, und Unternehmen für Fahrzeuge mit neuer Energie könnten sogar zu einem wichtigen Akteur werden, um bei der umfassenden Reform der Kfz-Versicherung erfolgreich eine Disintermediation zu erreichen und die Zuschlagssätze zu senken. Daher müssen Versicherungsunternehmen die Zusammenarbeit mit relevanten Parteien wie Verbänden der Automobilindustrie, Unternehmen für neue Energiefahrzeuge, Unternehmen für Energiebatterien, Kundendienstunternehmen, Unternehmen für neue Energiefahrzeugtechnologie, Unternehmen für Versicherungstechnologie usw. stärken, Datenquellen erweitern und nachholen Auf Datenmängel reagieren und Risiken klären, um die Vorteile von Preisgestaltung und Produktinnovation voll auszuschöpfen.

2. Verbessern Sie die Risikomanagement- und Preisgestaltungsmöglichkeiten:

Risikomanagement und Preisgestaltung sind die Hauptvorteile von Versicherungsunternehmen. Neue Energie-Autoversicherungen erfordern eine genaue Identifizierung und Preisgestaltung von Risiken. Versicherungsunternehmen müssen ein umfassendes Risikobewertungssystem aufbauen, Prämiensätze mit Risiken verknüpfen, Preismodelle entwickeln, die Bestimmung unabhängiger Preiskoeffizienten unterstützen und die Brancheneffizienz verbessern.

3. Beschleunigen Sie die Innovation von Versicherungsprodukten und -dienstleistungen:

Die neue Energieautomobilindustrie verfügt über eine lange Kette und eine umfassende Technologieintegration, und die Anwendungsszenarien für Versicherungen sind vielfältig. Derzeit wurden in der Branche Exklusivklauseln für die Versicherung von Fahrzeugen mit neuer Energie eingeführt, die eine solide Grundlage für Versicherungsunternehmen schaffen, um Produkt- und Serviceinnovationen im Zusammenhang mit Fahrzeugen mit neuer Energie zu stärken. Auf der Grundlage neuer Energie-Autoversicherungsprodukte können Versicherungsunternehmen aktiv Versicherungsprodukte und -dienstleistungen aus den folgenden Perspektiven entwickeln: Versicherung für Batterie- und Energiespeichersysteme, Versicherung für assistiertes Fahrsystem, Versicherung für den Betriebsmodus der Fahrzeug-Strom-Trennung, Versicherung für Batteriekaskadennutzung und Neues Aftermarket-Versicherung für Energiefahrzeuge.

4. Die Rolle der Versicherungsfonds zur Unterstützung der industriellen Entwicklung voll ausschöpfen:

Neben der Passivseite kann auch die Aktivseite der Versicherungsunternehmen wichtige Kräfte zur Entwicklung der neuen Energie-Automobilindustrie beitragen. Der Entwicklungszyklus der neuen Energie-Automobilindustrie ist lang, und Versicherungsfonds sollten die langfristigen und stabilen Eigenschaften voll ausschöpfen, um den Finanzierungsbedarf der Branche zu decken und gleichzeitig stabile Anlagerenditen zu erzielen; In Unternehmen für neue Energiefahrzeuge, Unternehmen für Energiebatterien und Unternehmen für den Kfz-Ersatzteilmarkt können Unternehmen für neue Energiefahrzeugtechnologie und andere Unternehmen den Aufbau eines Ökosystems für neue Energiefahrzeuge und die industrielle Integration effektiv fördern und die Entwicklung der Schuldenseite unterstützen.

Dieser Artikel stammt vom öffentlichen WeChat-Konto: Öffentliches WeChat-Konto (ID: null), Autor: Zhou Shuangjiang

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Articles Liés

Voir plus- Meng Wanzhou parle de sa prise de fonction en tant que président tournant : Huawei est une direction collective, pas une succession individuelle

- Tendances de la production d'hydrogène et du développement des séparateurs dans le cadre de la course aux armements mondiale en énergie et hydrogène

- Counterpoint Research : 2022 est une année charnière pour l'écosystème mondial eSIM, avec plus de 260 opérateurs prenant en charge l'eSIM

- Google poursuivi en justice par des éditeurs au Royaume-Uni pour 3,4 milliards de livres sterling

- Fabriquer des téléphones portables comme fabriquer des voitures : Meizu a changé ! Enfin décoller ?