Den Fluch brechen, bei der Token-Ausgabe „nur zu fallen, aber nicht zu steigen': Warum ist der Diamantenhandel keine gute Wahl?

- 王林nach vorne

- 2024-04-26 09:28:011092Durchsuche

Die aktuelle Token-Ausgabestruktur fördert ein „Down but not Up“-Modell, bei dem der Preis des Tokens stark gedrückt wird.

Tokens werden mit einem hohen FDV ausgegeben, langsam aufgebraucht, wenn Airdrop-Empfänger verkaufen, und fallen dann zusammen, wenn VCs freigeschaltet werden.

Einige Gedanken, wie man das aktuelle Muster durchbrechen kann

Mike Zajko beschreibt das Worst-Case-Szenario für die Token-Trajektorie eines Teams immer als ICP-Diagramm. Wenn Ihr Token-Preis so aussieht, sind Sie langfristig in Schwierigkeiten.

Reflexivität kann eine wunderbare Sache für ein Protokoll sein und Preiserhöhungen können dazu beitragen, ein echtes Community-/Entwickler-Ökosystem zu katalysieren

aber das Gegenteil ist auch der Fall und kann sehr brutal sein.

Bevor ich weiter gehe, lasst uns schnell etwas definieren. Es gibt zwei Hauptmetriken für das Token-Angebot:

Umlaufendes Angebot: im Umlauf befindliche Token

Vollständig verwässertes Angebot: die maximale Anzahl an Tokens Menge

Das zirkulierende Angebot wird im Laufe der Zeit ansteigen, bis es dem vollständig verwässerten Angebot entspricht.

Wenn beispielsweise Team-Tokens bei TGE (Token Generation Event) gesperrt sind, werden sie, wenn sie am 12. Monat zu übertragen sind, dem hinzugefügt zirkulierende Versorgung. Sie sind immer Teil des vollständig verdünnten Vorrats.

Marktkapitalisierung = zirkulierendes Token-Angebot * Preis, vollständig verwässerte Bewertung (FDV) = vollständig verwässertes Angebot * Preis.

Die Marktkapitalisierung ist ein Maß für die Nachfrage, während der FDV nur ein Maß für das Angebot ist.

Die Marktkapitalisierung ist der Gesamtwert der öffentlichen Nachfrage, sie steigt und fällt mit Preisänderungen und ist ein verlässlicher Indikator für eine gute Liquidität.

FDV steigt mit der Marktkapitalisierung, da beide Kennzahlen auf den aktuellen Token-Marktpreisen basieren. Eine steigende Marktkapitalisierung bedeutet jedoch keine zusätzliche Nachfrage nach diesen gesperrten Token.

Inhaber von gesperrten Token sind möglicherweise tatsächlich gerne bereit, zu einem viel niedrigeren Preis zu verkaufen, sodass der FDV möglicherweise kein sehr genaues Maß für den wahren Netzwerkwert ist.

Es gibt eine Theorie, dass FDV (Fully Diluted Valuation) tatsächlich ein Meme ist, weil der FDV-Handel einiger Coins verrückt ist (z. B. beträgt der FDV von Worldcoin 50 Milliarden US-Dollar).

Das könnte ein Problem für Kleinanleger sein. Macht Sinn, denn wenn Sie Wenn Sie häufig mit diesen Vermögenswerten handeln, ist der FDV möglicherweise nicht so wichtig, es sei denn, Sie werden beim Freischalten erwischt.

Aber FDV ist für VCs absolut wichtig, weil sie diejenigen sind, die die gesperrten Token besitzen! Derzeit haben die allermeisten Finanzierungsverträge von VCs eine einjährige Sperrfrist und laufen dann innerhalb der nächsten 18–36 Monate aus.

VCs sollten Vermögenswerte mit dem erwarteten FDV in 3-4 Jahren bewerten, da dies die Rendite widerspiegelt, die sie für LPs erzielen können, aber leider funktioniert dieser Markt nicht so.

Was ist also dieses aktuelle Paradigma, von dem ich jetzt spreche?

Tokens mit hoher FDV (vollständig verwässerter Bewertung) ausgegeben

Kein öffentlicher Token-Verkauf

Massenabwurf

.

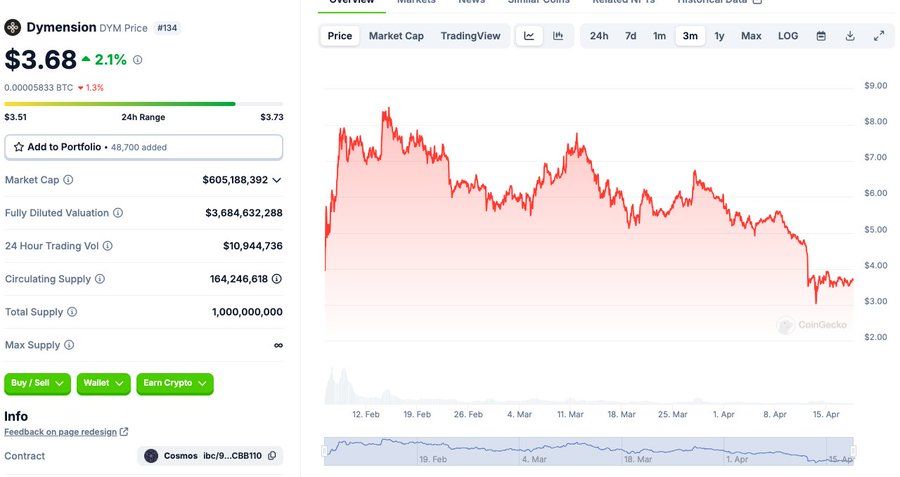

Dym Spannung ist ein Beispiel, mit einem FDV von bis zu 8 Milliarden US-Dollar beim Start, 16 % der Auflage, keinem öffentlichen Verkauf und Airdrops im Wert von bis zu 9 Zahlen.

Warum passiert das?

Ich denke, als das Airdrop-Paradigma begann, wurde dies zu einer Möglichkeit, den USD-Wert des Airdrops zu erhöhen, ohne weitere Token hinzuzufügen.

Und es stärkt das Selbstwertgefühl des Teams und der VCs.

Ja, VCs und Teams können gesperrte Token verkaufen, aber ich bin mir nicht sicher, wie groß die Nachfrage nach gesperrten Token ist, also nicht sicher, wie häufig dies vorkommt.

Aber so werden diese Projekte nicht immer gestartet! Die meisten der heute dominierenden L1 (Layer-1-Blockchain)

wurden mit einem FDV von weniger als 1 Milliarde US-Dollar ausgegeben

Die Freischaltmethode ist im Allgemeinen ähnlich, aber normalerweise ist die Sperrfrist kürzer

Privatanleger können relativ kaufen zu einem niedrigeren Preis (

Kein Airdrop

Nehmen Sie NEAR als Beispiel: Das Auflagenvolumen betrug bei der Veröffentlichung 20 %, aber die Community-Verkäufe wurden sofort freigeschaltet, und 50 % wurde innerhalb eines Jahres in Umlauf gebracht, der FDV bei der Markteinführung betrug 500–800 Millionen US-Dollar.

Ungefähr 20 % von SOL waren zu Beginn im Umlauf, aber nach einem Jahr waren ungefähr 75 % im Umlauf. Der anfängliche FDV liegt zwischen 300 und 500 Millionen US-Dollar.

Sie können $SOL viele, viele Monate lang für weniger als 5 US-Dollar kaufen.

$LINK wird für Hunderte Millionen FDV ausgegeben, wobei der FDV in den ersten 18 Handelsmonaten typischerweise unter 1 Milliarde US-Dollar liegt.

Diese Token verfügen alle über starke Communities und eine solide Basis an Token-Inhabern, und ihre Kosten sind relativ niedrig. Was sind diese legendären Krypto-Communitys, über die wir immer sprechen?

IMHO: Gemeinschaft bedeutet, mit seinen Internetnutzern Geld zu verdienen. Im Bereich der Kryptowährungen gibt es nur wenige starke Gemeinschaften, die kein Geld verdienen.

Wenn Sie auf die ICP-Tabelle zurückblicken, glauben Sie wirklich, dass es eine starke ICP-Community gibt? Absolut unmöglich.

Was passiert als nächstes?

Der Preis eines Tokens steigt nur, wenn es mehr Käufer als Verkäufer gibt.

Wer sind also die Käufer auf dem heutigen Markt? Definitiv kein institutioneller Investor!

Ja, es gibt einige Liquiditätsfonds und es gibt einige Krypto-VC-Fonds, die Token kaufen, aber es fließt wirklich nicht viel Kapital in den Liquiditätsmarkt.

Lassen Sie einfach ETH/BTC beiseite, das jeweils die absolut höchsten Zuflüsse verzeichnet Jahr Das sind 10 bis 15 Milliarden US-Dollar.

Allein diese Woche haben wir drei Token-Einführungen mit einem Gesamtangebot von über 5 Milliarden US-Dollar gesehen, und es besteht keine Chance, dass es genügend institutionelle Angebote gibt, um das Angebot auf dem Markt aufzufressen.

Letztendlich sind die Endkäufer all dieser Token Privatanleger.

Aber das Problem ist, dass Privatanleger ein äußerst begrenztes Interesse an Token mit hohem Wert und geringer Auflage haben. Es gibt zwei bestehende Probleme:

Erstens sind diese Token teuer. Niemand hält es für ein gutes Geschäft, etwas mit einem zehnstelligen FDV zu kaufen

Zweitens können Privatanleger durch diese großen Airdrops Token kostenlos erhalten! Warum kaufen sie also mehr?

Die am meisten erwartete Token-Veröffentlichung des Jahres

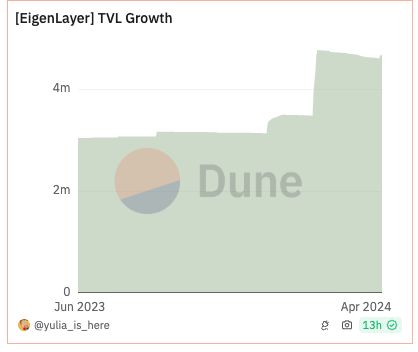

EigenLayer könnte mit einem FDV von über 10 Milliarden US-Dollar ausgegeben werden. Ich wette, dass zumindest die meisten ETH-Inhaber mit einem gewissen Wissensstand bereits Eigenlayer bewirtschaften

Da bereits über 3 % der ETH hinterlegt sind, hat sich rund um die Airdrop-Erzählung ein Ökosystem von über 5 Milliarden US-Dollar gebildet.

Wenn Sie logischerweise den Airdrop von Eigenlayer wollen, besitzen Sie höchstwahrscheinlich bereits ETH.

Wenn Sie ETH haben, verwenden Sie diese wahrscheinlich gerade, um Eigen-Tokens zu verdienen! Ein großer Teil der potenziellen Käufer wird also Tokens kostenlos bekommen

Natürlich können die Leute mehr kaufen und es wird natürlich einige Käufe ungleich Null geben, aber ich bin skeptisch, dass es sich um einen riesigen Markt handelt

Ich persönlich bin dabei Verschiedene haben eine anständige Menge ETH auf LRT oder Eigen und hoffen, einen anständigen Airdrop zu bekommen.

Wenn es 20 Milliarden US-Dollar an FDV wären, würde ich mehr kaufen? Die Antwort ist offensichtlich nein.

Was ist also der Markt der anderen Käufer?

Privatanleger möchten Zugang zu Eigenlayer erhalten, können aber aus verschiedenen Gründen keine Token kaufen. Offensichtlich ist die Anzahl der Käufer nicht Null, aber ich glaube nicht, dass es eine große Anzahl von Privatanlegern gibt, die $EIGEN zu einem FDV von 25 Milliarden US-Dollar kaufen möchten.

Wir haben also festgestellt, dass die Zielgruppe des Käufers begrenzt ist.

Wo ist der Verkäufer?

Wenn Ihr FDV hoch genug ist, wird VC offensichtlich verkaufen!

Wenn Sie von einer 100-Millionen-Dollar-Seed-Runde zu einem 20-Milliarden-Dollar-FDV übergegangen sind, ist es absolut sinnvoll, Geld vom Tisch zu nehmen!

Privatanleger sind sich dieser Entwicklung bewusst und verfolgen sie! Das Entsperren von Token ist gut dokumentiert. Klicken Sie hier, um mehr zu erfahren.

Verkaufen Airdrop-Teilnehmer? Ich habe nicht viele Daten zum Prozentsatz der Verkäufe in diesem Airdrop gesehen, aber es gibt ein offensichtliches psychologisches Konzept, dass man etwas, das man kostenlos bekommt, weniger schätzt als etwas, das man kauft.

Die meisten Airdrops basieren auch auf dem Nominalwert des von Ihnen eingezahlten/eingesetzten Vermögenswerts und stellen daher einen kleinen Teil Ihres Portfolios dar. Wenn Sie beispielsweise 1 Eth in Eigen einzahlen, erhalten Sie möglicherweise einen Wert von 0,05 – die Punkte betragen 0,01 Eth Daher bedeutet es für die meisten Leute, die Airdrops spielen, nicht viel.

Deshalb befinden wir uns in einem Paradigma, bei dem es nur um Abwärtstrends geht. Ich versuche nicht, an diesen Projekten etwas auszusetzen. Ich habe keine Ahnung, was sie tun, ich denke, sie haben alle gute Absichten und Eigen ist ein neuartiges Produkt.

Wie komme ich aus diesem Muster heraus?

Ich denke, es gibt drei Möglichkeiten, sich vom aktuellen Modell zu lösen:

Lineares Entsperren

Öffentlicher Token-Verkauf

Coole Sachen erstellen

6MV hat einige großartige Studien durchgeführt, die im Allgemeinen dazu führen, dass das Entsperren kleiner ist Veranstaltungen haben einen geringeren Einfluss auf den Preis als größere Veranstaltungen.

Ich denke, die richtige Richtung sollte darin bestehen, während der TGE 20–25 % der Token im Umlauf zu haben und eine 36-monatige lineare Entsperrmethode einzuführen.

Außerdem sollte ein öffentlicher Token-Verkauf eingeführt werden. Lassen Sie Kleinanleger sich in großem Umfang an Ihrem Projekt beteiligen. Die Nachfrage nach den Token-Verkäufen von Near war so groß, dass die CoinList-Website zweimal zum Absturz kam.

Offensichtlich gab es vor TGE eine große Nachfrage! Wenn man der Community ermöglicht, außerhalb von Airdrops Token im Wert von 5.000 bis 25.000 US-Dollar anzusammeln, wird dies noch mehr Loyalität schaffen.

Schließlich geht es darum, coole Sachen zu kreieren. Projekte, die in diesem Zyklus besser abschnitten, waren in der Regel Superromane wie Ethena oder Jito. Ich weiß nicht, ob dies auf den Rest des Zyklus zutrifft, aber intuitiv könnte es so sein.

Vielleicht sind Privatanleger es leid, auf die zehnte parallele DA-Modullösung (Datenverfügbarkeit) gedrängt zu werden.

Risikokapitalgeber können sich darüber beschweren, dass Meme-Coins ihnen Probleme bereiten, aber wenn sie glauben, dass die Marktstruktur früherer Zyklen für immer bestehen bleibt, dann liegt das Problem tatsächlich bei ihnen.

Ich bleibe sehr optimistisch und wir setzen aggressiv ein. Dies ist keine Makroansicht des Marktes.

Dies ist eine Warnung: Der Kauf der aktuellen Token-Ausgabestruktur wird Sie eindeutig nicht auf langfristigen Erfolg vorbereiten.

Ich habe diese Protokolle im letzten Jahrzehnt auf den Markt gebracht und Dutzende Male miterlebt, welche Protokolle funktionieren und welche nicht.

Hören Sie auf, auf schlechte Ratschläge von VCs, Beratern oder anderen zu hören, die Ihnen sagen wollen, dass es klug ist, zum höchsten FDV zu kaufen.

Das obige ist der detaillierte Inhalt vonDen Fluch brechen, bei der Token-Ausgabe „nur zu fallen, aber nicht zu steigen': Warum ist der Diamantenhandel keine gute Wahl?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

In Verbindung stehende Artikel

Mehr sehen- Wo kann man MEME-Münzen kaufen? Auf welcher Plattform werden MEME-Münzen gehandelt?

- Es ist Zeit für einen gemeinsamen Karneval der Meme-Münzen! SHIB stürzt bei Coinbase um 50 % ab

- Hunde-Meme-Münzen fliegen zusammen! Dogecoin stieg um fast 40 % und durchbrach die 0,13-Dollar-Marke!

- Analyse der Kryptowährung der MEME-Währung

- Top 10 Bitcoin-Runen: Vom Gründer von Ordinals auf Platz 0 eingesetzt, Meme-Münze von Runestone auf Platz 3 geflogen