Heim >Hardware-Tutorial >Hardware-Neuigkeiten >IDC: Chinas AR/VR-Lieferungen werden im Jahr 2023 725.000 Einheiten betragen

IDC: Chinas AR/VR-Lieferungen werden im Jahr 2023 725.000 Einheiten betragen

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBnach vorne

- 2024-03-02 11:40:021534Durchsuche

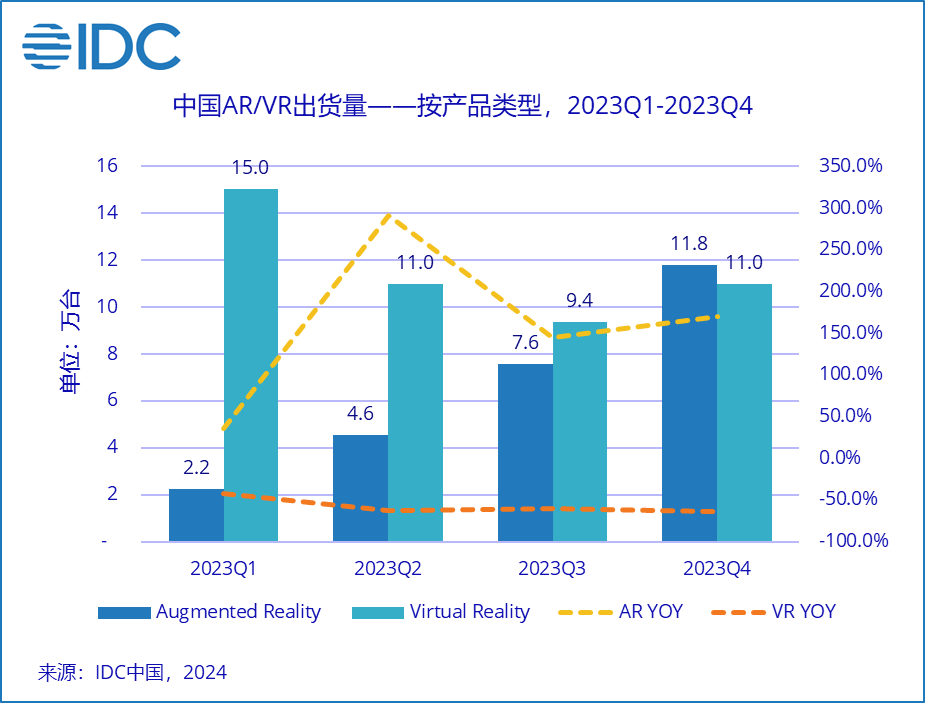

Laut dem neuesten Bericht von IDC werden Chinas AR/VR-Headset-Auslieferungen im Jahr 2023 725.000 Einheiten (Kaliberverkauf) betragen, was einem Rückgang von 39,8 % gegenüber dem Vorjahr im Jahr 2022 entspricht. Davon wurden 262.000 AR-Einheiten ausgeliefert, was einem Anstieg von 154,4 % gegenüber dem Vorjahr entspricht, und die VR-Auslieferungen beliefen sich auf 463.000 Einheiten, was einem Rückgang von 57,9 % gegenüber dem Vorjahr entspricht.

Im gesamten Jahr 2023 machten AR-Lieferungen 36,1 % der gesamten AR/VR-Lieferungen auf dem chinesischen Markt aus und erreichten im vierten Quartal einen Rekordwert von 118.000 AR-Einheiten ausgeliefert, und einige AR-Einheiten wurden ausgeliefert Obwohl die Hersteller unter dem Druck der Vertriebskanäle stehen, Waren zu verkaufen, ist dies auch das erste Mal in einem einzigen Quartal, dass die AR-Lieferungen auf dem chinesischen Markt die VR-Lieferungen übersteigen.

Gesamt-AR-Markt im Jahr 2023

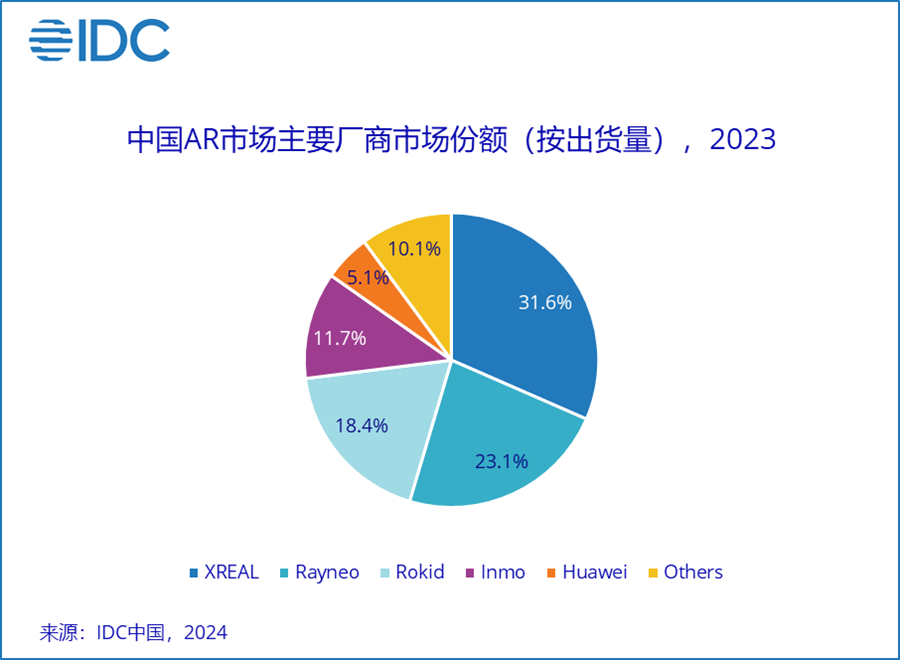

Im Jahr 2023 wird der chinesische AR-Markt 261.000 Einheiten ausliefern, darunter 230.000 Einheiten geteilter AR und 31.000 Einheiten integrierter AR. Zu dieser Zeit waren die führenden inländischen AR-Hersteller hauptsächlich Start-ups, und die vier größten Hersteller waren allesamt Start-ups mit einer kurzen Gründungsgeschichte. Sie alle hatten in den letzten zwei Jahren mehrere Finanzierungsrunden mit großen Beträgen abgeschlossen.

Verglichen mit der Strategie der Hersteller, sich im Jahr 2022 zusammenzuschließen, um leichte geteilte AR-Brillen auf den Markt zu bringen, begannen im Jahr 2023 auch inländische Mainstream-Marken mit der Einführung von All-in-One-AR-Brillen mit Qualcomm-Prozessoren.

Unter den geteilten AR-Brillen ist der Wettbewerb zwischen verschiedenen Produktlinien, die sich auf Smart-Screen-Projektionsszenarien konzentrieren, wie XREAL Air 2/2 pro, Rayneo Air 1S/Air/Air plus, Rokid Air/Max, hart und der Stückpreis von Die Versandkosten betragen grundsätzlich 400 US-Dollar.

Der Fokus liegt etwas anders. Die Klangqualität und die elektrochromen Funktionen von XREAL haben ihm einen guten Ruf bei Benutzern eingebracht, die eine direkte Switch-Verbindung benötigen. Rokids erste Station-Box fördert die Trennung von AR von Mobiltelefonen . Verfügt über enorme Ressourcen.

Aus Sicht der Versandkanäle hat jedes Unternehmen zusätzlich zum Verkauf von Produkten an Verbraucher auf E-Commerce-Plattformen damit begonnen, ein Offline-Einzelhandelssystem aufzubauen und mit inländischen Marken von New-Energy-Fahrzeugen für gemeinsame Lieferungen zusammenzuarbeiten.

Bei den All-in-One-AR-Brillen engagiert sich Inmo stark in den Segmenten Hörbücher und Informationsaufforderungen. Die von Rayneo eingeführte X2 richtet sich hauptsächlich an High-End-Maschinenfreak-Spieler und -Entwickler, um die Möglichkeiten echter drahtloser AR-Brillen zu testen . Der Preis ist jedoch höher als bei geteilten Gläsern. Derzeit kosten solche Produkte etwa 600 US-Dollar.

Gesamt-VR-Markt im Jahr 2023

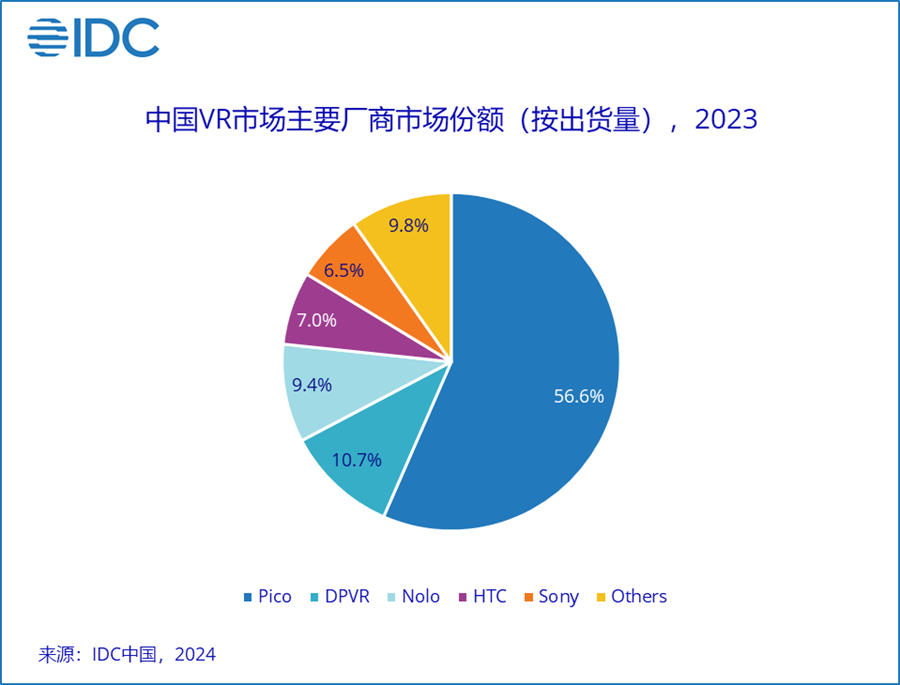

Der chinesische VR-Markt wird im Jahr 2023 463.000 Einheiten ausliefern, darunter 357.000 integrierte VR-Einheiten und 106.000 Split-VR-Einheiten, angeführt von Pico Senkung der Marketing-Investitionskosten, Verringerung der Plattformsubventionen, Abschwächung von Werbeaktivitäten wie Punch-in-Cash-Rabatten und Reduzierung der Mitarbeiterzahl.

iQiyi Dream Bloom erlebte im Jahr 2023 einen Bruch in seiner Kapitalkette und konnte sein neues XR-Headset nicht wie geplant auf den Markt bringen. Die Sony Playstation VR2 wird im Jahr 2023 ein starkes Comeback erleben, die Auslieferungen erfolgen jedoch erst im ersten Quartal und die Bestände des ersten Quartals werden im späteren Zeitraum weiter verdaut.

Keiner der Top-4-Hersteller hat im Jahr 2023 auffällige neue Produkte auf den Markt gebracht. Die Hauptserien sind immer noch alte Produkte wie Pico 4, Nolo CM1, DPVR E4, HTC Vive Cosmos usw. Aufgrund des aktuellen Ersatzes Der Zyklus von All-in-One-VR ist immer noch relativ lang. Der Inhalt von Plattformspielen ist sehr konsistent und den Verbrauchern fehlt die Motivation für ein Upgrade.

Auf dem kommerziellen Markt wird sich die überwiegende Mehrheit der Lieferungen im Jahr 2023 immer noch auf Online- und Downstream-Entertainment-Erlebnisgeschäfte konzentrieren, und kommerzielle Einkäufe wie Bildung, Regierung und medizinische Versorgung werden kleiner sein. Gleichzeitig wurden auch traditionelle Kulturblogs, Kulturtourismus und andere Projekte von AR-Herstellern beeinflusst. AR-Brillenhersteller wie Rokid haben Vorteile bei der Kanal- und Inhaltsanpassung.

2024 AR/VR-Marktausblick

KI-F&E-Fähigkeiten: Ab Ende 2023 wird AI+AR Benutzern dabei helfen, eine bessere NLP-Interaktion und Bildschirmpräsentation in mehreren Haupt-AR-Nutzungsszenarien wie der Inhaltserstellung, Übersetzung usw. zu erreichen Da die aktuellen Hardware-Niveaus relativ nahe beieinander liegen, werden Unterschiede in den KI-Fähigkeiten zum Schlüssel für die Produktdifferenzierung zwischen den Herstellern.

Hardware-Innovation: Nach der Veröffentlichung von Apple Vision Pro sind die Kosten für Micro-OLED-Bildschirme rapide gesunken und werden nach und nach die aktuellen Mainstream-Schnell-LCD-Bildschirme ersetzen. In Zukunft wird Pancake + Micro-OLED zur Mainstream-Kombination werden VR-Headsets.

Gleichzeitig wird das Lieferkettensystem mit fortschreitender Produktentwicklung der nächsten Generation von Apple weiter wachsen und die Hardwarekosten werden in den nächsten drei Jahren steigen.

Herstellerwettbewerb: Derzeit verfügen Mobiltelefonhersteller über ein relativ vollständiges Layout der AR-Strecke, und sie verfügen auch über starke Supply-Chain-Management-Fähigkeiten und es wird erwartet, dass Mobiltelefonhersteller ihren Eintritt in den AR-Markt beschleunigen 2024, was sich negativ auf die aktuellen inländischen AR-Hersteller auswirken wird. Das Muster hat gewisse Auswirkungen.

Apple Vision Pro wird voraussichtlich im Jahr 2024 auf dem chinesischen Festlandmarkt erhältlich sein, was inländische VR-Hersteller dazu veranlassen wird, die Entwicklung von High-End-Produkten zu beschleunigen. Apple hat mehr als 600 native Anwendungen dafür angepasst, und viele der ersten Chargen davon 100.000 verkaufte Einheiten fließen in die XR-Entwicklung. Im Zuge der sukzessiven Einführung in anderen Ländern als den Vereinigten Staaten werden Entwickler in verschiedenen Regionen mehr Content-Anwendungen entsprechend den Besonderheiten ihrer eigenen Länder anpassen und erneuern und so die Transformation von VR-Produkten abschließen Gaming-Ausrüstung bis hin zu Produktivitätstools.

Zhao Siquan, leitender Analyst bei IDC China, glaubt, dass es im chinesischen AR/VR-Markt im Jahr 2024 noch viele Unsicherheiten gibt. Das Tempo der Veröffentlichung neuer Produkte durch Hersteller wird stärker von den Lieferkettenkosten und der Geschwindigkeit beim Aufbau von Offline-Kanälen beeinflusst Systeme, der Grad der Erholung des Verbrauchermarktes, Entwickler von AR/VR-Inhalten werden von mehreren Faktoren wie ihrem Forschungs- und Entwicklungsfortschritt beeinflusst.

Verglichen mit der Strategie der letzten zwei Jahre, neue Produkte stark zu subventionieren, um die Auslieferungen anzukurbeln, haben Hersteller nun begonnen, sich auf ein gewisses Maß an aktiver Benutzerkonvertierung, kontinuierlichen Wiederkauf von Inhaltsanwendungen, Produktinnovation und andere Aspekte zu konzentrieren. Vor dem Hintergrund sinkender Lieferkettenkosten und reichhaltiger Inhalte wird sich Chinas AR/VR-Markt in eine gesündere und nachhaltigere Richtung entwickeln.

Das obige ist der detaillierte Inhalt vonIDC: Chinas AR/VR-Lieferungen werden im Jahr 2023 725.000 Einheiten betragen. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

In Verbindung stehende Artikel

Mehr sehen- Können die 25.000 US-Dollar teuren Apple Vision Pro gespart werden? VR/AR-Verkäufe in China sind katastrophal

- Die Verkäufe von Geely Auto stiegen im ersten Halbjahr sprunghaft an, der Umsatz erreichte einen neuen Höchststand und neue Energiefahrzeuge gewannen an Dynamik

- Staatliche Verwaltung Chinas: Öffentliche Institutionen geben dem Einsatz inländischer Fahrzeuge mit neuer Energie Vorrang, und der Preis für Fahrzeuge mit neuer Energie für offizielle Geschäfte darf 180.000 Yuan nicht überschreiten

- Über 40 % der Nutzer des Xiaomi IoT-Smart-Ökosystems kommen von Apple-Telefonen

- So richten Sie die iQiyi Kids Edition ein