Abstecken, erneutes Abstecken und LRTfi: Zusammensetzbare Kapitaleffizienz und Neutralität

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBnach vorne

- 2024-03-01 15:13:05973Durchsuche

php-Editor Xinyi bringt eine Einführung in Staking, Restating und LRTfi. Bei diesen Konzepten geht es um die Effizienz und Neutralität des zusammensetzbaren Kapitals und sie sind für Anleger von großer Bedeutung. In diesem Bereich wird das Verständnis der Bedeutung und Anwendung dieser Konzepte dazu beitragen, die Wirksamkeit und Marktneutralität von Anlagestrategien zu verbessern. In diesem Artikel wird auf die Konnotationen dieser Konzepte eingegangen, um den Lesern zu helfen, sie besser zu verstehen und anzuwenden.

Übersetzung: Vernacular Blockchain

Wichtige Punkte dieses Artikels:

- Kombinierbare Kapitaleffizienz und Einsatz als krypto-native Basiszinssätze

- Einsatz, Resteinsatz und LRTfi

- Adressierung der Zentralisierung beim Einsatz und Resteinsatz sowie externer Probleme

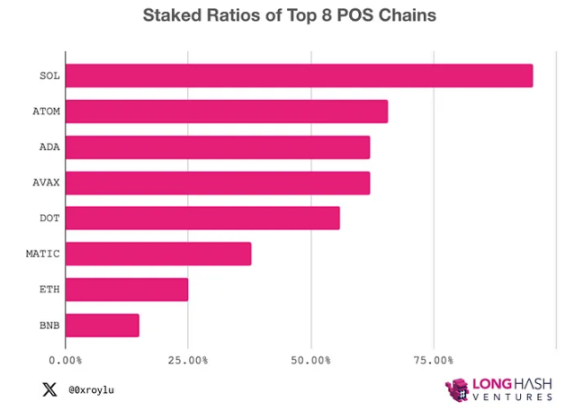

In unserer Forschung reifen die Hauptschichten von Ethereum, Solana und Polygon heran, während sich auch die Absteckmechanismen von Bitcoin und Cosmos weiterentwickeln. Bei Ethereum gibt es zwei Möglichkeiten für das Endergebnis: Wenn der Wert von Ethereum erhalten bleibt, kann sich ein Oligopol bilden, wobei der Anteil der Top-Spieler 33 % erreicht, aber nicht mehr kann zur Einrichtung eines LST (Layer 2-Netzwerk) führen. Bei Cosmos befindet sich ICS (Inter-Chain Standard) in einem frühen Stadium und die Verpfändungsrate von Solana hat 90 % erreicht.

Die sekundäre Ebene des erneuten Einsatzes hat einen Wettlauf um hohe Renditen ausgelöst, wobei Kapital in Projekte mit den höchsten Renditen fließt, insbesondere in LRT-Pools (Layer 2 Staking Token). Als die ersten Layer-2-Netzwerke, die das Abstecken einführten, sorgten Blast und Manta weltweit für Furore und zogen sofort einen Gesamtwert von über 1 Milliarde US-Dollar an. Allerdings sind die erwarteten Vorteile von AVS (Automated Vault Strategies) und dem Layer-2-Netzwerk von Restating angesichts des ausreichenden Angebots und der starken Nachfrage unklar. Darüber hinaus befinden sich die Wiedereinsetzungsmechanismen in Bitcoin, Cosmos und Solana alle in einem frühen Stadium.

Auf der dritten Ebene sollen die Synthese von Stablecoins, die Optimierung von Renditen und die Tokenisierung von Vermögenswerten die Innovationsvielfalt fördern. Kapitaleffizienz und Risikomanagement sind in diesem Zusammenhang wichtiger als Zusammensetzbarkeit. Der Schlüssel liegt darin, maximale Zusammensetzbarkeit bei gleichzeitiger Minimierung des Risikos zu erreichen.

1. Zusammensetzbare Kapitaleffizienz und Einsatz als krypto-native Benchmark-Rate

Zusammensetzbarkeit ist das Markenzeichen von Web3 und zeichnet sich durch Reibungslosigkeit, niedrige Mindestanforderungen und Selbsthosting aus. Im Gegensatz dazu ist die Ertragssteigerung im traditionellen Finanzwesen mit hohen Reibungsverlusten verbunden. Beispielsweise führt die Kreditaufnahme gegen Staatsanleihen zu mehreren Reibungspunkten, wie z. B. Drittverwahrstellen, Einzelfallbeurteilungen der LTV-Verhältnisse und hohen Mindestanforderungen zur Rechtfertigung der damit verbundenen Arbeitskosten, um nur einige zu nennen.

Das Aufkommen von Layer-2-Stablecoins bietet Möglichkeiten für die Kombination von Gewinnen der Konsensschicht und DeFi-Aktivitäten der Ausführungsschicht. Diese Kombination spiegelt sich im DeFi-Boom im Jahr 2020 wider. Jetzt, drei Jahre später, ist diese Kombination zur Gewohnheit geworden, fast schon selbstverständlich. Wir sind an reibungslose Wege gewöhnt, um kapitaleffizienter zu sein. Wir freuen uns beispielsweise darauf, LPToken zum Abstecken oder Layer-2-Stablecoins zu prägen, um die Liquidität zu erhöhen und gewinnbringende Positionen bereitzustellen.

Selbsthosting, niedrige Mindestanforderungen und reibungslos – diese Funktionen sind einzigartig für Web3 und verdeutlichen das Potenzial für Effizienzverbesserungen auf den breiteren Finanzmärkten. Stellen Sie sich vor, Sie könnten Ihre Aktienbestände tokenisieren und damit an LP auf einer Aktienhandelsplattform teilnehmen. Stellen Sie sich vor, Sie könnten Ihre Immobilienanteile symbolisieren und diese problemlos für Erlöse aus der Weiterverpfändung verwenden. Mit LSTfi erhalten wir einen Einblick, was Zusammensetzbarkeit für das traditionelle Finanzwesen bedeutet.

Mit LSTfi erhalten wir einen Einblick in die Bedeutung von Zusammensetzbarkeit für das traditionelle Finanzwesen.

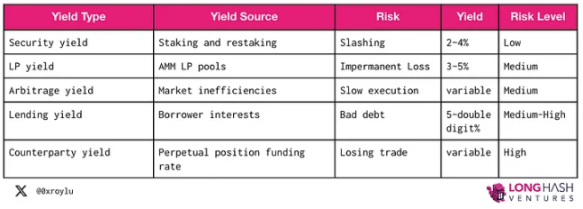

Grundsätzlich gibt es im Kryptobereich fünf Arten von Einnahmequellen, die stapelbar, also kombinierbar, sind. Der IOUToken einer Einnahmequelle kann als Eingabe-Token einer anderen Einnahmequelle verwendet werden.

Natürlich gehen Risiken und Chancen Hand in Hand. Unter diesen fünf Grundrenditen sind die Staking-Renditen die sichersten. Seit Beginn des Einsatzes von Ethereum wurden nur 226 von 959.000 Knotenbetreibern bestraft. Während Staatsanleihen oft als die risikoärmsten Anlagen angepriesen werden, kam es in Italien, Spanien, Portugal, Irland und Griechenland (ganz zu schweigen von den Seriensäumigen Venezuela und Ecuador) in letzter Zeit allesamt zu Ausfällen bei Anleihen. Sogar die Goldstandard-US-Anleihen gerieten in Verzug, als sie in den 1930er Jahren den Goldstandard verließen, um unbegrenzt Geld zur Schuldentilgung zu drucken. Staatsausfälle hängen mit der Fähigkeit eines Landes zusammen, seine Schulden zurückzuzahlen. Sein Risikoniveau ähnelt eher dem Risiko der „Kreditaufnahme von Einkünften“ als dem Risiko der „Einnahme von Einkünften“. Während die Renditen von Staatsanleihen auf der Erwartung zukünftiger Schuldenrückzahlungen basieren, hängen die Renditen von Einsätzen von der aktuellen Netzwerknutzung ab.

Aus diesem Grund betrachten wir Staking als den Benchmark-Zinssatz im Kryptobereich.

Zusätzlich zum Staking ist es der Kapitaleffizienzmotor, der die Umsatzsteigerung in die Höhe treibt. Wir sehen bereits Innovationen wie absteckgarantierte L2-Netzwerke ähnlich wie Blast und Manta, domänenübergreifendes Restaking ähnlich wie Picasso und Babylon und LST-Schleifen ähnlich wie Gravita. Die Composability-Funktionen von

LST werden weitere Innovationen bei Revenue-Stacking-Designs vorantreiben.

2. Abstecken, erneutes Abstecken und LSTfi/LRTfi

Abstecken ist der Sicherheitsgrundstein der POS-Kette und der risikofreie Referenzzinssatz in Web3.

Justin Drake führt ETH auf zwei Zwecke zurück: wirtschaftliche Sicherheit und wirtschaftliche Bandbreite. In Kombination mit verschiedenen DeFi- und Restating-Aktivitäten ermöglichen LST und LRT derselben ETH die gleichzeitige Teilnahme an beiden Zwecken.

Wenn es um wirtschaftliche Sicherheit geht, müssen PoS-Ketten Dezentralisierung und Neutralität schützen, um potenzielle Absprachen zu mindern. Protokolle in der Spieltheorie so zu gestalten, dass sie dezentral und neutral bleiben, ist ein Balanceakt. Wir werden gleich auf diese Spannung zurückkommen.

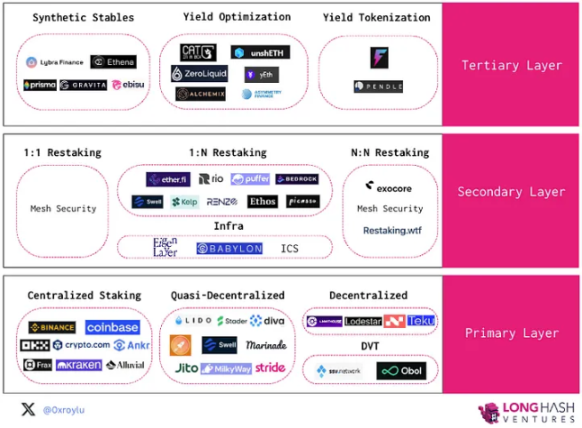

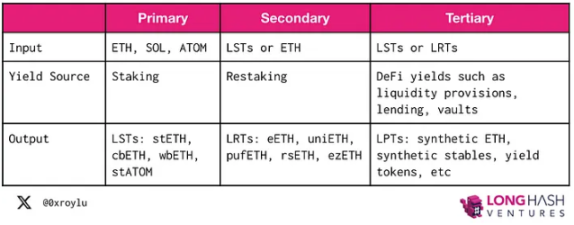

Nehmen wir zunächst Ethereum als Beispiel für eine PoS-Kette, um diesen Stapelprozess zu verstehen. Auf der Hauptebene können Benutzer ihre ETH einsetzen und LST wie stETH, cbETH, wbETH und rETH verdienen. Auf der sekundären Ebene können LST oder ETH erneut eingesetzt werden, um Sicherheit für andere Absteckdienste zu bieten und LRT wie eETH, uniETH und pufETH zu erhalten. Die dritte Schicht kombiniert dann LST und LRT mit verschiedenen DeFi-Aktivitäten zur Ertragssteigerung.

Um die Anreize zu verstehen, die die Akzeptanz vorantreiben, haben wir drei Fragen beantwortet:

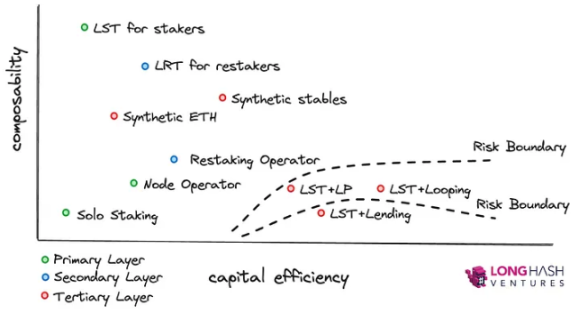

- Welche Strategiekombination generiert die höchsten Renditen? Dabei geht es um Kapitaleffizienz.

- Welcher Output-Token kann die höchste Liquidität erreichen und an den unterschiedlichsten DeFi-Aktivitäten teilnehmen? Dabei geht es um Zusammensetzbarkeit.

- Welche Strategie ist die sicherste Einnahmequelle? Dabei geht es um Risikominderung.

Zusammensetzbarkeit und Kapitaleffizienz sind also die Haupttreiber für die Akzeptanz, während das Risiko die Randbedingung ist, die die Bandbreite der Optionen einschränkt.

3. Hauptschicht – Abstecken

In der Hauptschicht hinterlegen Validatoren native Token wie ETH, ATOM und SOL, um das PoS-Netzwerk zu sichern und Transaktionsgebühren als Belohnung zu erhalten. 🔜 stellt eine Marktexpansion von Hunderten Milliarden oder sogar Billionen dar.

Staking ist in drei Kategorien unterteilt: zentralisiert, quasi-dezentral und dezentral. Zentralisierte und quasi-dezentrale Absteck-Treuhandtransaktionen auf Kosten der Bequemlichkeit und Zusammensetzbarkeit. Dezentrales Abstecken, also unabhängiges Abstecken, ist für das Protokoll am sichersten, aber schwer zu warten und nicht zusammensetzbar. Theoretisch könnten auch selbst gehostete Knoten LST ausgeben, aber aufgrund der mangelnden Zusammensetzbarkeit würde kein rationaler Denker es kaufen.

Staking ist in drei Kategorien unterteilt: zentralisiert, quasi-dezentral und dezentral. Zentralisierte und quasi-dezentrale Absteck-Treuhandtransaktionen auf Kosten der Bequemlichkeit und Zusammensetzbarkeit. Dezentrales Abstecken, also unabhängiges Abstecken, ist für das Protokoll am sichersten, aber schwer zu warten und nicht zusammensetzbar. Theoretisch könnten auch selbst gehostete Knoten LST ausgeben, aber aufgrund der mangelnden Zusammensetzbarkeit würde kein rationaler Denker es kaufen.

1) Einzahlung freigeben

Beim normalen unabhängigen Einsatz erstellt der Validator zwei Schlüsselpaare, eines als Validatorschlüssel und eines als Auszahlungsschlüssel, und sendet dann 32 ETH an den Ethereum 1.0 Deposit Smart-Vertrag. Die Grundgebühr wird verbrannt und Transaktionstipps werden an Validatoren gesendet. Es können nur 8 Validatoren pro Epoche oder 1800 Validatoren pro Tag aktiviert werden.

Absteckpools wie Rocket Pool, Diva und Swell ermöglichen es unabhängigen Knotenbetreibern, Absteckpools zu unterstützen, die aus den Einlagen der Staker bestehen. Aus Sicht eines Betreibers gilt: Je niedriger die Marge, desto kapitaleffizienter ist sie, da sie einen Teil der Provision aus der von ihnen eingezahlten ETH erhält. Im Wesentlichen ermöglicht eine Senkung der Margin-Anforderungen eine größere Hebelwirkung.

- Rocket Pool: 8 ETH-Marge

- Stader: 4 ETH-Marge

- Puffer: 1 ETH-Marge

Es wird geschätzt, dass Knotenbetreiber bis zu 6-7 % der ETH-Belohnungen und bis zu 7,39 % des Einsatzes verdienen können Pool-Token-Auszeichnung.

Auf Polygon müssen Validatoren lizenziert sein. Validatoren müssen den Beitritt zum Zertifizierer-Satz beantragen und können nur dann beitreten, wenn ein zugelassener Zertifizierer die Bindung aufhebt. Auf Solana können Validatoren ohne Erlaubnis beitreten, und die Solana Foundation stellt Cluster zur Auswahl für Validatoren bereit. Solana verfolgt außerdem offiziell die Anzahl der Minderheitsvalidatoren, die mehr als 33 % der eingesetzten SOL besitzen.

Beim Abstecken an zentralisierten Börsen (CEX) ist der Mechanismus zur Ausgabe von Margin nicht transparent. Privatanleger können die gesamte Einzahlung tätigen und zentralisierte Knotenbetreiber können alle potenziellen Strafen an die Privatanleger weitergeben. Allerdings profitieren auch die Staker automatisch vom Glättungseffekt und erzielen oft höhere Renditen als das Staketen unabhängig voneinander.

2) Belohnungen erhalten

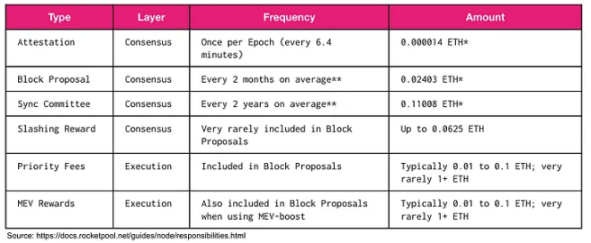

Alle 2 bis 3 Tage liquidiert die Ethereum-Beacon-Kette Validatoren und verteilt Belohnungen. Zusätzlich zur Konsensschicht können Validatoren durch Prioritätsgebühren und MEV Belohnungen für die Ausführungsschicht verdienen. Protokolle wie Jito in Solana nutzen MEV, um ihre LST-Erträge zu steigern.

MEV-Erhöhung verteilt MEV von Blockproduzenten an Validatoren, die dann Belohnungen an Staker verteilen können. Schließlich könnte eine MEV-Verbrennung implementiert werden, um den ETH-Inhabern einen Wert zurückzugeben. Im Kern ist die Umverteilung des MEV eine philosophische Frage der Gerechtigkeit. Aber derzeit kann MEV verwendet werden, um die Einsatzprämien zu erhöhen.

Verifier-Belohnungen schwanken normalerweise stark. Aufgrund der inhärenten Zufälligkeit der Validatorauswahl können die Belohnungen ungleichmäßig ausfallen. In Ethereum wird der nächste Validator mithilfe einer deterministischen Zufälligkeit ausgewählt, die den Hash und den Startwert des vorherigen Blocks umfasst.

Zu diesem Zweck stellt Rocket Pool einen Glättungspool auf Basis eines Opt-in-Ansatzes zur Verfügung. Der Glättungspool sammelt Belohnungen für Validatoren, die sich für den Beitritt entscheiden. Als Faustregel gilt: Wenn ein Validator einen kleineren Pool hat als die Anzahl der Knoten im Glättungspool, ist es wahrscheinlicher, dass er mehr vom Glättungspool profitiert. Bei Projekten wie Lido ist die Glättungsfunktion in Smart Contracts integriert.

Bei zentralisierten Börsen (CEX) erfolgt die Glättung automatisch und Staker können im Laufe der Zeit mit stabilen Renditen rechnen.

3) Strafe

Strafe ist ein sehr seltenes Ereignis. Seit Beginn des Ethereum-Einsatzes wurden nur 226 von insgesamt 959.000 Knotenbetreibern bestraft.

Wenn ein Validator 1) keinen Block generiert oder 2) innerhalb der erwarteten Zeit keine Zertifizierung generiert, kann er bestraft werden. Der Strafbetrag ist geringer. Normalerweise können Validatoren ihre Einnahmen innerhalb der gleichen Anzahl von Stunden zurückerhalten, in denen sie offline waren. Die Strafen fallen hingegen härter aus.

Eine Strafe wird verhängt, wenn eine der folgenden drei Bedingungen erfüllt ist. 1) Doppelsignatur: Signieren Sie zwei verschiedene Beacon-Blöcke für dasselbe Zeitfenster. 2) Signaturumhüllung: Der Zertifizierer signiert die Zertifizierung um eine andere Zertifizierung herum. 3) Doppelsignierung: Signieren zweier unterschiedlicher Zertifizierungen für dasselbe Ziel. Ein Validator fügt Beweise für Fehlverhalten in einen Block ein, knüpft Kontakte zu den Validatoren und die Strafen beginnen, nachdem alle Validatoren diese Beweise unterzeichnet haben.

Im Straffall können folgende Konsequenzen eintreten:

- Anfängliche Strafe: 1/32 des aktiven Guthabens wird gekürzt.

- Relevanzstrafe: Bei mehreren Verstößen innerhalb eines kurzen Zeitraums kann eine Kürzung bis zur Höhe des aktiven Guthabens erfolgen. Quadratische Strafen können Absprachen verhindern.

- Ausstieg: Validatoren treten in 8192 Epochen (36 Tagen) in den Auszahlungsstatus ein.

DVT (Decentralized Verification Technology) wurde entwickelt, um das Risiko von Strafen zu verringern, indem Validatoren vor dem Risiko geschützt werden, keine Blöcke oder Zertifizierungen generieren und verbessern zu können die Sicherheit des Absteckpools. DVT wird auf einem redundanten Satz von Validatoren mithilfe von Distributed Key Generation (DKG), Multi-Party Computation (MPC) und Threshold Signature Scheme (TSS) implementiert.

SSV (Social Security Verification) ist als Teil des DVT-Netzwerks ein vollständig offenes, dezentrales und öffentliches Open-Source-Produkt, das derzeit für Protokolle wie Lido getestet wird. Obol nutzt Charon als nicht verwaltete Middleware, die für die Kommunikation zwischen Validator-Clients und Konsens-Clients verantwortlich ist. Diva verwendet seine eigene DVT-Implementierung, um sein LST auf erlaubnislose Weise zu unterstützen, sodass jeder einen Knoten ausführen kann. Puffers Secure-Signer ist ein von der Ethereum Foundation finanziertes Remote-Signatur-Tool, das strafbare Verstöße mithilfe von Intel%20SGX verhindern soll. Der Secure-Signer von Puffer verwaltet Validierungsschlüssel im Namen des Konsens-Clients.

Aus Sicht der Kapitaleffizienz verbraucht der Betrieb mehrerer Clients über DVT Rechenressourcen. In tatsächlichen Implementierungen kann dieselbe Hardware an mehreren DVT-Sätzen teilnehmen. Wichtig ist, dass DVT die Sicherheit des Protokolls erhöht, sodass der Absteckpool auch dann noch ordnungsgemäß funktionieren kann, wenn eine Gruppe von Knotenbetreibern offline geht oder sich unregelmäßig verhält.

Cosmos%20Interchain%20Security hat einen interessanten Ansatz für Strafen (Vorschlag Nr. 187). Da sich das ICS noch in einem frühen Stadium befindet, müssen Governance-Abstimmungen alle möglichen strafbaren Ereignisse berücksichtigen. Während dies dazu dienen soll, eine Ansteckung der Sicherheit von der Verbraucherkette auf den zentralen Knotenpunkt zu verhindern, überlässt die Governance derzeit die Entscheidungsbefugnis menschlichen Schiedsrichtern und nicht dem Code.

4) Auszahlungen

In Ethereum sind 4 Auszahlungen pro Epoche erlaubt. Aufgrund nicht übereinstimmender Ein- und Austrittsgrenzen von 8 Validatoren bzw. 4 Validatoren pro Epoche kann es zu langen Austrittswarteschlangen kommen. Sobald eine Auszahlung eingeleitet wird, müssen Validatoren 256 Epochen warten.

In Solana wird die Delegation etabliert. Standard-Delegierungen an Absteckpools erfordern eine Bedenkzeit, bevor Abhebungen vorgenommen werden können. Für das Abstecken von Liquidität über Absteckpools ist jedoch keine Widerrufsfrist erforderlich.

4. Mit Blick auf die Zukunft

Da die Ethereum-Verpfändungsquote steigt und die Netzwerknutzung unverändert bleibt, sollte sich die Grundrendite schrittweise der von der Ethereum Foundation festgelegten Mindestrendite nähern Gaskosten und MEV können diesen Trend bis zu einem gewissen Grad ausgleichen.

Normalerweise veranlassen die Opportunitätskosten die Staker, mit dem Einsatz aufzuhören, wenn das Einkommen niedriger ist als bei anderen verfügbaren Einkommensquellen. Allerdings können LST (Liquid Staking Tokens) die Opportunitätskosten mindern, da Inhaber sowohl an wirtschaftlicher Sicherheit als auch an wirtschaftlicher Bandbreite teilhaben können. Daher werden Staker trotz der geringen Renditen wahrscheinlich weiterhin ihre LST einzahlen und nutzen, um an DeFi teilzunehmen und zusätzliche Renditen zu erzielen.

Aufgrund des Rückgangs der Ethereum-Einsatzerträge ist ein weiteres Phänomen die Zentralisierung. Unabhängige Staker werden feststellen, dass ihre Erträge weiter sinken und schließlich die Kosten für die Hardware übersteigen.

Das obige ist der detaillierte Inhalt vonAbstecken, erneutes Abstecken und LRTfi: Zusammensetzbare Kapitaleffizienz und Neutralität. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

In Verbindung stehende Artikel

Mehr sehen- Schock! Die HTML5 Blockchain Game Alliance wurde gegründet und ein 1-Milliarde-Entwicklungsfonds eingerichtet!

- Blockchain ist ein ineinandergreifendes Computersystem

- Wie hoch ist der niedrigste Preis in der Geschichte von Bitcoin?

- Ethereum beschreitet erneut den Weg der Dezentralisierung, doch V God weist direkt auf Justin Sun und Tron hin

- Kann Zhongdu noch eine virtuelle Devisenhandelsplattform haben? Zusammenfassung der zehn besten Apps für virtuelle Devisenhandelsplattformen