Heim >Technologie-Peripheriegeräte >KI >KI wird die Kernlogik des Investierens verändern. Wird die 60/40-Aktien- und Anleihenstrategie obsolet sein?

KI wird die Kernlogik des Investierens verändern. Wird die 60/40-Aktien- und Anleihenstrategie obsolet sein?

- WBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBOYWBnach vorne

- 2023-11-20 14:13:241245Durchsuche

Morgan Stanley weist darauf hin, dass der Aufstieg der künstlichen Intelligenz das Potenzial hat, die zentralen Anlageprinzipien einiger Anleger zu verändern: das 60/40-Portfolio

Diese Anlagestrategie, 60 % eines Portfolios in Aktien und 40 % in Anleihen zu investieren, wird seit den 1950er Jahren als Grundlage des Investierens angepriesen, erhält aber in den letzten Jahren immer mehr Beachtung. Es gibt immer mehr Zweifel . Nun wächst ein weiterer Treiber der Debatte: Künstliche Intelligenz.

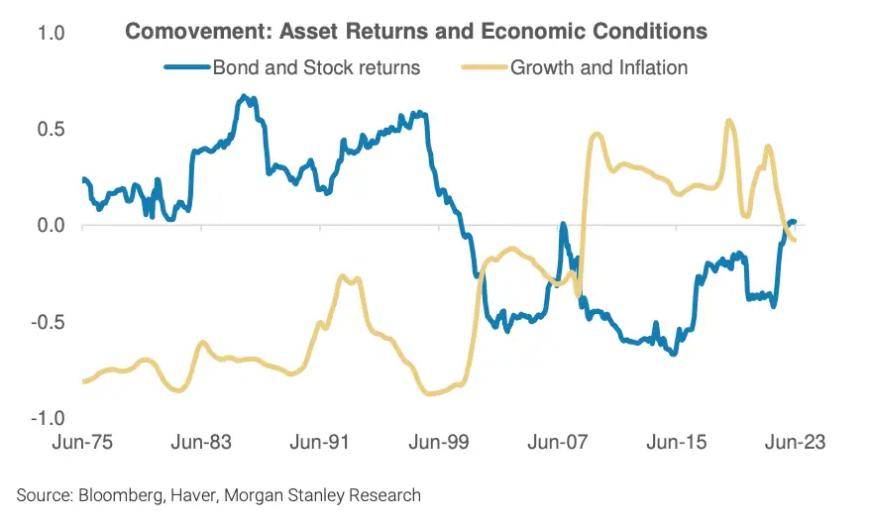

Das liegt daran, dass diese Technologie die Produktivität so stark steigern könnte, dass sich die Korrelationen zwischen Wirtschaftswachstum und Inflation sowie zwischen Aktien und Anleihen umkehren könnten.

Ein Analyst von Morgan Stanley schrieb: „Die Verbreitung von Technologie wirkt wie ein Angebotsschock, der das Wachstum kurzfristig ankurbelt und oft gleichzeitig die Inflation senkt.“

Daher gelten frühere Annahmen zur Risikostreuung möglicherweise nicht mehr, da der KI-Boom sowohl für Aktien als auch für Anleihen gesunde Renditen liefern wird – und damit die traditionelle negative Korrelation zwischen beiden durchbricht.

Analysten von Morgan Stanley erklärten weiter, dass sich die traditionelle negative Korrelation zwischen Aktien und Anleihen umgekehrt habe, eine Situation, die auch während der Internetblase in den 1990er Jahren auftrat. Das explosionsartige Wachstum der Informations- und Kommunikationstechnologie hat die Kapitalinvestitionen beschleunigt, die Betriebskosten der Unternehmen gesenkt und den Wohlstand erhöht, was zu einem höheren Konsumniveau geführt hat

„Ähnlich wie IKT hat KI, insbesondere generative KI, das Potenzial, die Produktivität branchenübergreifend zu verbessern.“

Nach dem jüngsten „US-Schuldensturm“ ist die Debatte um das 60/40-Portfolio immer heftiger geworden. Dies geschah, nachdem die Federal Reserve die Zinsen drastisch angehoben hatte, um die steigende Inflation einzudämmen. Das 60/40-Portfolio hat also keine großartigen Renditen erzielt

BlackRock erklärte, dass in der neuen Ära der hohen Zinssätze das 60/40-Anlageportfolio nicht mehr anwendbar sei und Anleger nun „flexibler“ und „akribischer“ sein müssten. Gleichzeitig erwartet die Vanguard Group, dass diese Strategie im nächsten Jahr hohe Renditen bringen wird

Daily Morgan gab an, dass die Auswirkungen generativer künstlicher Intelligenz nur einer von vielen Faktoren sind, die die Korrelation von Vermögenswerten beeinflussen können und einen gewissen Einfluss auf Wirtschaftswachstum und Inflation haben

Wenn dies jedoch geschieht, könnte dies unserer Meinung nach bedeuten, dass langfristige Portfolios stärker auf Aktien als auf Anleihen ausgerichtet werden, da festverzinsliche Wertpapiere zu einem weniger zuverlässigen Diversifizierungsmittel werden, sagten die Strategen Werkzeuge“,

Möglicherweise erleben wir auch eine weitere Beschleunigung bei der Vermögensallokation, die Geld in private Kredite investiert. Theoretisch korrelieren private Kredite weniger mit börsennotierten Aktien und festverzinslichen Wertpapieren. Sie fügten

hinzu

Quelle: Financial Associated PressDas obige ist der detaillierte Inhalt vonKI wird die Kernlogik des Investierens verändern. Wird die 60/40-Aktien- und Anleihenstrategie obsolet sein?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!