Heim >Backend-Entwicklung >Python-Tutorial >Umsatzprognose mit LSTM (Python-Code)

Umsatzprognose mit LSTM (Python-Code)

- 王林nach vorne

- 2023-04-29 14:49:061468Durchsuche

Wir stoßen häufig auf Szenarien, die eine Vorhersage erfordern, wie z. B. die Vorhersage von Markenverkäufen und die Vorhersage von Produktverkäufen.

Heute möchte ich Ihnen den vollständigen Code und die detaillierte Erklärung der Verwendung von LSTM für die End-to-End-Zeitreihenvorhersage mitteilen.

Lassen Sie uns zunächst zwei Themen verstehen:

- Was ist Zeitreihenanalyse?

- Was ist LSTM?

Zeitreihenanalyse: Zeitreihen stellen eine Reihe von Daten basierend auf der Zeitreihenfolge dar. Es können Sekunden, Minuten, Stunden, Tage, Wochen, Monate, Jahre sein. Zukünftige Daten hängen von ihrem vorherigen Wert ab.

In realen Fällen haben wir hauptsächlich zwei Arten der Zeitreihenanalyse:

- Univariate Zeitreihen

- Multivariate Zeitreihen

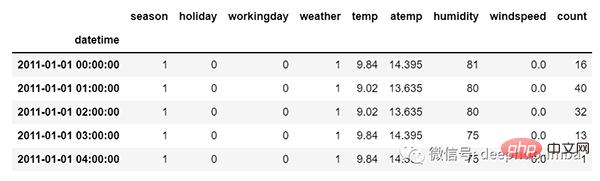

Für univariate Zeitreihendaten verwenden wir eine einzelne Spalte für die Prognose.

Wie wir sehen können, gibt es nur eine Spalte, sodass der bevorstehende zukünftige Wert nur von seinem vorherigen Wert abhängt.

Bei multivariaten Zeitreihendaten gibt es jedoch unterschiedliche Arten von Merkmalswerten und die Zieldaten hängen von diesen Merkmalen ab.

Wie Sie im Bild sehen können, gibt es in der multivariaten Variablen mehrere Spalten, um den Zielwert vorherzusagen. („Anzahl“ in der obigen Abbildung ist der Zielwert)

In den obigen Daten hängt die Anzahl nicht nur von ihrem vorherigen Wert ab, sondern auch von anderen Merkmalen. Um den bevorstehenden Zählwert vorherzusagen, müssen wir daher alle Spalten einschließlich der Zielspalte berücksichtigen, um eine Vorhersage für den Zielwert zu treffen.

Eines muss bei der Durchführung einer multivariaten Zeitreihenanalyse beachtet werden: Wir müssen das aktuelle Ziel mithilfe mehrerer Funktionen vorhersagen. Lassen Sie uns dies anhand eines Beispiels verstehen:

# 🎜🎜#

import numpy as np import pandas as pd from matplotlib import pyplot as plt from tensorflow.keras.models import Sequential from tensorflow.keras.layers import LSTM from tensorflow.keras.layers import Dense, Dropout from sklearn.preprocessing import MinMaxScaler from keras.wrappers.scikit_learn import KerasRegressor from sklearn.model_selection import GridSearchCVLaden Sie die Daten und überprüfen Sie die Ausgabe:

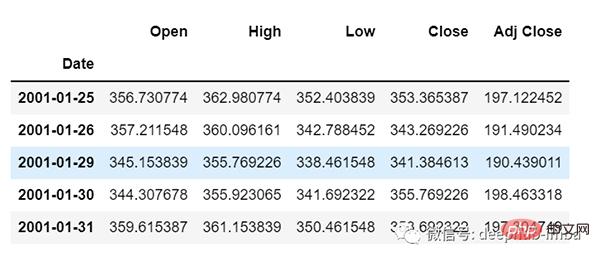

df=pd.read_csv("train.csv",parse_dates=["Date"],index_col=[0])

df.head()# ?? - Bestandsdaten von 29, die Daten basieren auf der Häufigkeit von Tagen.

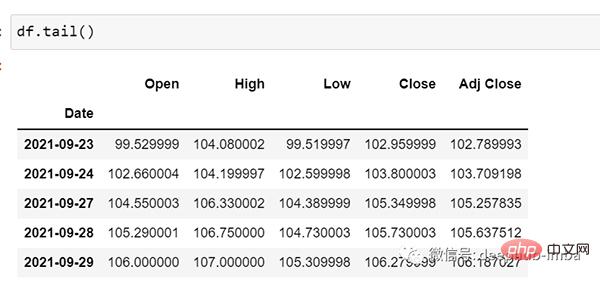

df.tail()Jetzt machen wir den Zug-Test-Split. Hier können wir die Daten nicht mischen, da sie in der Zeitreihe sequentiell sein müssen.

df.shape (5203,5)

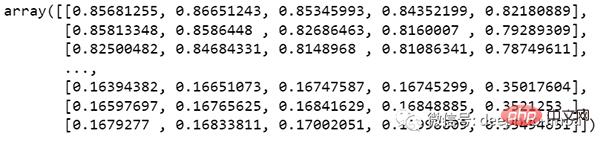

Es ist zu erkennen, dass der Datenbereich sehr groß ist und sie nicht im gleichen Bereich skaliert sind. Um Vorhersagefehler zu vermeiden, skalieren wir die Daten zunächst mit MinMaxScaler. (Sie können auch StandardScaler verwenden)

test_split=round(len(df)*0.20) df_for_training=df[:-1041] df_for_testing=df[-1041:] print(df_for_training.shape) print(df_for_testing.shape) (4162, 5) (1041, 5)

Teilen Sie die Daten in X und Y auf, das ist der wichtigste Teil, lesen Sie jeden Schritt richtig.

scaler = MinMaxScaler(feature_range=(0,1)) df_for_training_scaled = scaler.fit_transform(df_for_training) df_for_testing_scaled=scaler.transform(df_for_testing) df_for_training_scaled

Sehen wir uns an, was im obigen Code gemacht wird:

N_past ist die Anzahl der Schritte in der Vergangenheit, die wir bei der Vorhersage des nächsten Ziels berücksichtigen werden Wert .

N_past ist die Anzahl der Schritte in der Vergangenheit, die wir bei der Vorhersage des nächsten Ziels berücksichtigen werden Wert .

因此,在trainX中我们会有所有的特征值,而在trainY中我们只有目标值。

让我们分解for循环的每一部分:

对于训练,dataset = df_for_training_scaled, n_past=30

当i= 30:

data_X.addend (df_for_training_scaled[i - n_past:i, 0:df_for_training.shape[1]])

从n_past开始的范围是30,所以第一次数据范围将是-[30 - 30,30,0:5] 相当于 [0:30,0:5]

因此在dataX列表中,df_for_training_scaled[0:30,0:5]数组将第一次出现。

现在, dataY.append(df_for_training_scaled[i,0])

i = 30,所以它将只取第30行开始的open(因为在预测中,我们只需要open列,所以列范围仅为0,表示open列)。

第一次在dataY列表中存储df_for_training_scaled[30,0]值。

所以包含5列的前30行存储在dataX中,只有open列的第31行存储在dataY中。然后我们将dataX和dataY列表转换为数组,它们以数组格式在LSTM中进行训练。

我们来看看形状。

print("trainX Shape-- ",trainX.shape)

print("trainY Shape-- ",trainY.shape)

(4132, 30, 5)

(4132,)

print("testX Shape-- ",testX.shape)

print("testY Shape-- ",testY.shape)

(1011, 30, 5)

(1011,)4132 是 trainX 中可用的数组总数,每个数组共有 30 行和 5 列, 在每个数组的 trainY 中,我们都有下一个目标值来训练模型。

让我们看一下包含来自 trainX 的 (30,5) 数据的数组之一 和 trainX 数组的 trainY 值:

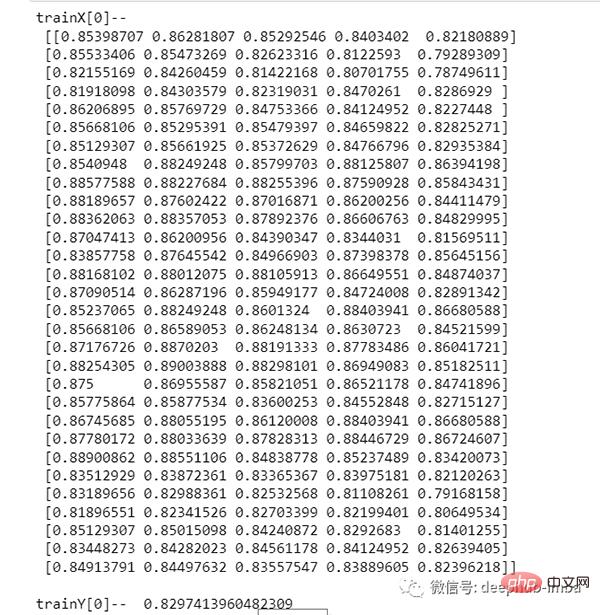

print("trainX[0]-- n",trainX[0])

print("trainY[0]-- ",trainY[0])

如果查看 trainX[1] 值,会发现到它与 trainX[0] 中的数据相同(第一列除外),因为我们将看到前 30 个来预测第 31 列,在第一次预测之后它会自动移动 到第 2 列并取下一个 30 值来预测下一个目标值。

让我们用一种简单的格式来解释这一切:

trainX — — →trainY [0 : 30,0:5] → [30,0] [1:31, 0:5] → [31,0] [2:32,0:5] →[32,0]

像这样,每个数据都将保存在 trainX 和 trainY 中。

现在让我们训练模型,我使用 girdsearchCV 进行一些超参数调整以找到基础模型。

def build_model(optimizer):

grid_model = Sequential()

grid_model.add(LSTM(50,return_sequences=True,input_shape=(30,5)))

grid_model.add(LSTM(50))

grid_model.add(Dropout(0.2))

grid_model.add(Dense(1))

grid_model.compile(loss = 'mse',optimizer = optimizer)

return grid_modelgrid_model = KerasRegressor(build_fn=build_model,verbose=1,validation_data=(testX,testY))

parameters = {'batch_size' : [16,20],

'epochs' : [8,10],

'optimizer' : ['adam','Adadelta'] }

grid_search = GridSearchCV(estimator = grid_model,

param_grid = parameters,

cv = 2)如果你想为你的模型做更多的超参数调整,也可以添加更多的层。但是如果数据集非常大建议增加 LSTM 模型中的时期和单位。

在第一个 LSTM 层中看到输入形状为 (30,5)。它来自 trainX 形状。

(trainX.shape[1],trainX.shape[2]) → (30,5)

现在让我们将模型拟合到 trainX 和 trainY 数据中。

grid_search = grid_search.fit(trainX,trainY)

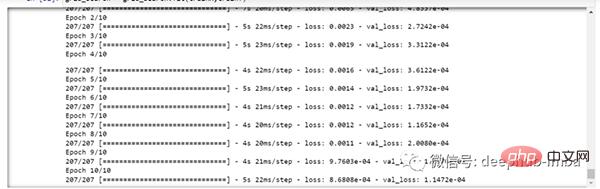

由于进行了超参数搜索,所以这将需要一些时间来运行。

你可以看到损失会像这样减少:

现在让我们检查模型的最佳参数。

grid_search.best_params_

{‘batch_size’: 20, ‘epochs’: 10, ‘optimizer’: ‘adam’}将最佳模型保存在 my_model 变量中。

my_model=grid_search.best_estimator_.model

现在可以用测试数据集测试模型。

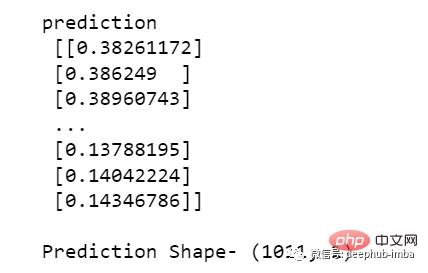

prediction=my_model.predict(testX)

print("predictionn", prediction)

print("nPrediction Shape-",prediction.shape)

testY 和 prediction 的长度是一样的。现在可以将 testY 与预测进行比较。

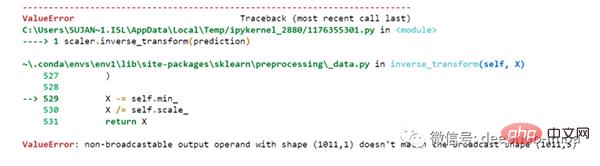

但是我们一开始就对数据进行了缩放,所以首先我们必须做一些逆缩放过程。

scaler.inverse_transform(prediction)

报错了,这是因为在缩放数据时,我们每行有 5 列,现在我们只有 1 列是目标列。

所以我们必须改变形状来使用 inverse_transform:

prediction_copies_array = np.repeat(prediction,5, axis=-1)

5 列值是相似的,它只是将单个预测列复制了 4 次。所以现在我们有 5 列相同的值 。

prediction_copies_array.shape (1011,5)

这样就可以使用 inverse_transform 函数。

pred=scaler.inverse_transform(np.reshape(prediction_copies_array,(len(prediction),5)))[:,0]

但是逆变换后的第一列是我们需要的,所以我们在最后使用了 → [:,0]。

现在将这个 pred 值与 testY 进行比较,但是 testY 也是按比例缩放的,也需要使用与上述相同的代码进行逆变换。

original_copies_array = np.repeat(testY,5, axis=-1) original=scaler.inverse_transform(np.reshape(original_copies_array,(len(testY),5)))[:,0]

现在让我们看一下预测值和原始值:

print("Pred Values-- " ,pred)

print("nOriginal Values-- " ,original)

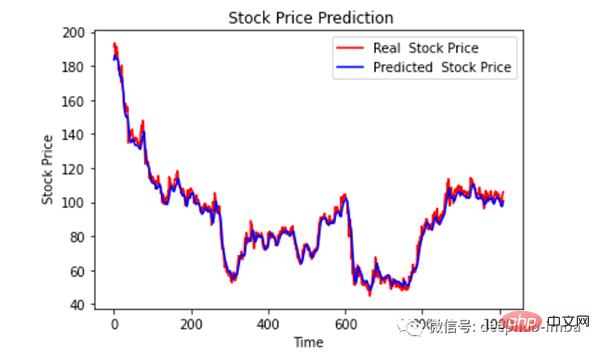

最后绘制一个图来对比我们的 pred 和原始数据。

plt.plot(original, color = 'red', label = 'Real Stock Price')

plt.plot(pred, color = 'blue', label = 'Predicted Stock Price')

plt.title('Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Google Stock Price')

plt.legend()

plt.show()

看样子还不错,到目前为止,我们训练了模型并用测试值检查了该模型。现在让我们预测一些未来值。

从主 df 数据集中获取我们在开始时加载的最后 30 个值[为什么是 30?因为这是我们想要的过去值的数量,来预测第 31 个值]

df_30_days_past=df.iloc[-30:,:] df_30_days_past.tail()

可以看到有包括目标列(“Open”)在内的所有列。现在让我们预测未来的 30 个值。

在多元时间序列预测中,需要通过使用不同的特征来预测单列,所以在进行预测时我们需要使用特征值(目标列除外)来进行即将到来的预测。

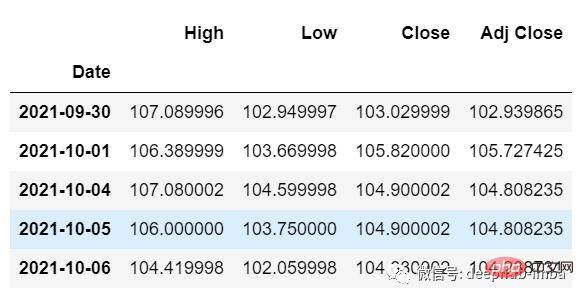

这里我们需要“High”、“Low”、“Close”、“Adj Close”列的即将到来的 30 个值来对“Open”列进行预测。

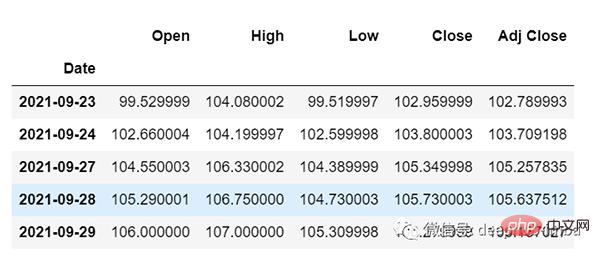

df_30_days_future=pd.read_csv("test.csv",parse_dates=["Date"],index_col=[0])

df_30_days_future

剔除“Open”列后,使用模型进行预测之前还需要做以下的操作:

缩放数据,因为删除了‘Open’列,在缩放它之前,添加一个所有值都为“0”的Open列。

缩放后,将未来数据中的“Open”列值替换为“nan”

现在附加 30 天旧值和 30 天新值(其中最后 30 个“打开”值是 nan)

df_30_days_future["Open"]=0 df_30_days_future=df_30_days_future[["Open","High","Low","Close","Adj Close"]] old_scaled_array=scaler.transform(df_30_days_past) new_scaled_array=scaler.transform(df_30_days_future) new_scaled_df=pd.DataFrame(new_scaled_array) new_scaled_df.iloc[:,0]=np.nan full_df=pd.concat([pd.DataFrame(old_scaled_array),new_scaled_df]).reset_index().drop(["index"],axis=1)

full_df 形状是 (60,5),最后第一列有 30 个 nan 值。

要进行预测必须再次使用 for 循环,我们在拆分 trainX 和 trainY 中的数据时所做的。但是这次我们只有 X,没有 Y 值。

full_df_scaled_array=full_df.values all_data=[] time_step=30 for i in range(time_step,len(full_df_scaled_array)): data_x=[] data_x.append( full_df_scaled_array[i-time_step :i , 0:full_df_scaled_array.shape[1]]) data_x=np.array(data_x) prediction=my_model.predict(data_x) all_data.append(prediction) full_df.iloc[i,0]=prediction

对于第一个预测,有之前的 30 个值,当 for 循环第一次运行时它会检查前 30 个值并预测第 31 个“Open”数据。

当第二个 for 循环将尝试运行时,它将跳过第一行并尝试获取下 30 个值 [1:31] 。这里会报错错误因为Open列最后一行是 “nan”,所以需要每次都用预测替换“nan”。

最后还需要对预测进行逆变换:

new_array=np.array(all_data) new_array=new_array.reshape(-1,1) prediction_copies_array = np.repeat(new_array,5, axis=-1) y_pred_future_30_days = scaler.inverse_transform(np.reshape(prediction_copies_array,(len(new_array),5)))[:,0] print(y_pred_future_30_days)

这样一个完整的流程就已经跑通了。

如果你想看完整的代码,可以在这里查看:

https://www.php.cn/link/dd95829de39fe21f384685c07a1628d8

Das obige ist der detaillierte Inhalt vonUmsatzprognose mit LSTM (Python-Code). Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!