Heim >Backend-Entwicklung >Python-Tutorial >Verwenden Sie Python, um ein Gadget zur Vorhersage von Immobilienpreisen zu erstellen!

Verwenden Sie Python, um ein Gadget zur Vorhersage von Immobilienpreisen zu erstellen!

- WBOYnach vorne

- 2023-04-12 10:34:081373Durchsuche

Hallo zusammen.

Dies ist ein Fall der Immobilienpreisvorhersage, der von der Kaggle-Website stammt. Es ist die erste Wettbewerbsfrage für viele Algorithmus-Anfänger.

Dieser Fall umfasst einen vollständigen Prozess zur Lösung von Problemen des maschinellen Lernens, einschließlich EDA, Feature Engineering, Modelltraining, Modellfusion usw.

Prozess zur Vorhersage des Hauspreises

Folgen Sie mir unten, um mehr über diesen Fall zu erfahren.

Keine langen Wörter, kein überflüssiger Code, nur einfache Erklärungen.

1. EDA

Der Zweck der explorativen Datenanalyse (EDA) besteht darin, uns ein umfassendes Verständnis des Datensatzes zu vermitteln. In diesem Schritt untersuchen wir folgende Inhalte:

EDA-Inhalt

1.1 Eingabedatensatz

train = pd.read_csv('./data/train.csv')

test = pd.read_csv('./data/test.csv')

Trainingsbeispiele

Train und Test sind der Trainingssatz bzw. der Testsatz mit 1460 Proben bzw. 80 Funktionen.

Die Spalte „SalePrice“ stellt den Immobilienpreis dar, den wir vorhersagen möchten.

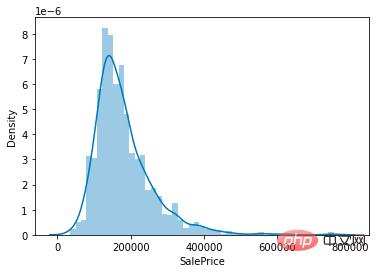

1.2 Hauspreisverteilung

Da unsere Aufgabe darin besteht, Hauspreise vorherzusagen, liegt der Schwerpunkt im Datensatz auf der Wertverteilung der Hauspreisspalte (SalePrice).

sns.distplot(train['SalePrice']);

Hauspreiswertverteilung

Wie aus der Abbildung ersichtlich ist, ist der Spitzenwert der SalePrice-Spalte relativ steil und der Spitzenwert ist nach links geneigt.

Sie können die Funktionen skew() und kurt() auch direkt aufrufen, um die spezifischen Schiefe- und Kurtosis-Werte von SalePrice zu berechnen.

Für Situationen, in denen die Schiefe und Kurtosis relativ groß sind, wird empfohlen, log() zu verwenden, um die SalePrice-Spalte zu glätten.

1.3 Merkmale im Zusammenhang mit Immobilienpreisen

Nachdem wir die Verteilung von SalePrice verstanden haben, können wir die Korrelation zwischen 80 Merkmalen und SalePrice berechnen.

Konzentrieren Sie sich auf die 10 Funktionen mit der stärksten Korrelation mit SalePrice.

# 计算列之间相关性

corrmat = train.corr()

# 取 top10

k = 10

cols = corrmat.nlargest(k, 'SalePrice')['SalePrice'].index

# 绘图

cm = np.corrcoef(train[cols].values.T)

sns.set(font_scale=1.25)

hm = sns.heatmap(cm, cbar=True, annot=True, square=True, fmt='.2f', annot_kws={'size': 10}, yticklabels=cols.values, xticklabels=cols.values)

plt.show()

Merkmale, die stark mit SalePrice korrelieren

OverallQual (Hausmaterialien und -oberflächen), GrLivArea (oberirdischer Wohnbereich), GarageCars (Garagenkapazität) und TotalBsmtSF (Kellerfläche) korrelieren stark mit SalePrice.

Diese Funktionen werden später auch bei der Feature-Entwicklung im Mittelpunkt stehen.

1.4 Ausreißerstichproben eliminieren

Da die Stichprobengröße des Datensatzes sehr klein ist, sind Ausreißer für unser späteres Training des Modells nicht förderlich.

Daher ist es notwendig, die Ausreißer jedes numerischen Merkmals zu berechnen und die Stichproben mit den meisten Ausreißern zu eliminieren.

# 获取数值型特征 numeric_features = train.dtypes[train.dtypes != 'object'].index # 计算每个特征的离群样本 for feature in numeric_features: outs = detect_outliers(train[feature], train['SalePrice'],top=5, plot=False) all_outliers.extend(outs) # 输出离群次数最多的样本 print(Counter(all_outliers).most_common()) # 剔除离群样本 train = train.drop(train.index[outliers])

detect_outliers() ist eine benutzerdefinierte Funktion, die den LocalOutlierFactor-Algorithmus der sklearn-Bibliothek verwendet, um Ausreißer zu berechnen.

Zu diesem Zeitpunkt ist EDA abgeschlossen. Abschließend werden der Trainingssatz und der Testsatz zusammengeführt, um das folgende Feature-Engineering durchzuführen.

y = train.SalePrice.reset_index(drop=True) train_features = train.drop(['SalePrice'], axis=1) test_features = test features = pd.concat([train_features, test_features]).reset_index(drop=True)

features kombiniert die Funktionen des Trainingssatzes und des Testsatzes und sind die Daten, die wir im Folgenden verarbeiten werden.

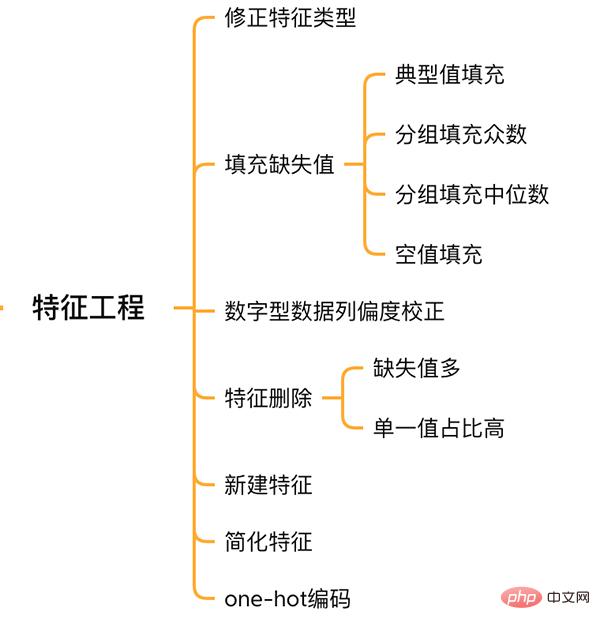

2. Feature Engineering müssen in Textfunktionen umgewandelt werden.features['MSSubClass'] = features['MSSubClass'].apply(str)

features['YrSold'] = features['YrSold'].astype(str)

features['MoSold'] = features['MoSold'].astype(str)

2.2 Füllen fehlender Werte in Features  Es gibt keinen einheitlichen Standard zum Füllen fehlender Werte. Es muss anhand verschiedener Features entschieden werden, wie gefüllt werden soll.

Es gibt keinen einheitlichen Standard zum Füllen fehlender Werte. Es muss anhand verschiedener Features entschieden werden, wie gefüllt werden soll.

# Functional:文档提供了典型值 Typ

features['Functional'] = features['Functional'].fillna('Typ') #Typ 是典型值

# 分组填充需要按照相似的特征分组,取众数或中位数

# MSZoning(房屋区域)按照 MSSubClass(房屋)类型分组填充众数

features['MSZoning'] = features.groupby('MSSubClass')['MSZoning'].transform(lambda x: x.fillna(x.mode()[0]))

#LotFrontage(到接到举例)按Neighborhood分组填充中位数

features['LotFrontage'] = features.groupby('Neighborhood')['LotFrontage'].transform(lambda x: x.fillna(x.median()))

# 车库相关的数值型特征,空代表无,使用0填充空值。

for col in ('GarageYrBlt', 'GarageArea', 'GarageCars'):

features[col] = features[col].fillna(0)

2.3 Schiefekorrektur

ähnelt der Erkundung der SalePrice-Spalte und glättet Features mit hoher Schiefe.

# skew()方法,计算特征的偏度(skewness)。 skew_features = features[numeric_features].apply(lambda x: skew(x)).sort_values(ascending=False) # 取偏度大于 0.15 的特征 high_skew = skew_features[skew_features > 0.15] skew_index = high_skew.index # 处理高偏度特征,将其转化为正态分布,也可以使用简单的log变换 for i in skew_index: features[i] = boxcox1p(features[i], boxcox_normmax(features[i] + 1))

2.4 Löschen und Hinzufügen von Features

Features, bei denen fast alle Werte fehlen oder einen hohen Anteil an Einzelwerten (99,94 %) aufweisen, können direkt gelöscht werden.

features = features.drop(['Utilities', 'Street', 'PoolQC',], axis=1)

Gleichzeitig können mehrere Funktionen zusammengeführt werden, um neue Funktionen zu generieren.

Manchmal ist es für das Modell schwierig, die Beziehung zwischen Features zu lernen. Die manuelle Fusion von Features kann die Lernschwierigkeit des Modells verringern und den Effekt verbessern.

# 将原施工日期和改造日期融合 features['YrBltAndRemod']=features['YearBuilt']+features['YearRemodAdd'] # 将地下室面积、1楼、2楼面积融合 features['TotalSF']=features['TotalBsmtSF'] + features['1stFlrSF'] + features['2ndFlrSF']

Es zeigt sich, dass die Funktionen, die wir zusammengeführt haben, alle Funktionen sind, die stark mit SalePrice zusammenhängen.

Vereinfachen Sie abschließend die Features und führen Sie die 01-Verarbeitung für Features mit monotoner Verteilung durch (Beispiel: 99 von 100 Daten haben einen Wert von 0,9 und der andere hat einen Wert von 0,1).

features['haspool'] = features['PoolArea'].apply(lambda x: 1 if x > 0 else 0) features['has2ndfloor'] = features['2ndFlrSF'].apply(lambda x: 1 if x > 0 else 0)

2.6 生成最终训练数据

到这里特征工程就做完了, 我们需要从features中将训练集和测试集重新分离出来,构造最终的训练数据。

X = features.iloc[:len(y), :] X_sub = features.iloc[len(y):, :] X = np.array(X.copy()) y = np.array(y) X_sub = np.array(X_sub.copy())

三. 模型训练

因为SalePrice是数值型且是连续的,所以需要训练一个回归模型。

3.1 单一模型

首先以岭回归(Ridge) 为例,构造一个k折交叉验证模型。

from sklearn.linear_model import RidgeCV from sklearn.pipeline import make_pipeline from sklearn.model_selection import KFold kfolds = KFold(n_splits=10, shuffle=True, random_state=42) alphas_alt = [14.5, 14.6, 14.7, 14.8, 14.9, 15, 15.1, 15.2, 15.3, 15.4, 15.5] ridge = make_pipeline(RobustScaler(), RidgeCV(alphas=alphas_alt, cv=kfolds))

岭回归模型有一个超参数alpha,而RidgeCV的参数名是alphas,代表输入一个超参数alpha数组。在拟合模型时,会从alpha数组中选择表现较好某个取值。

由于现在只有一个模型,无法确定岭回归是不是最佳模型。所以我们可以找一些出场率高的模型多试试。

# lasso lasso = make_pipeline( RobustScaler(), LassoCV(max_iter=1e7, alphas=alphas2, random_state=42, cv=kfolds)) #elastic net elasticnet = make_pipeline( RobustScaler(), ElasticNetCV(max_iter=1e7, alphas=e_alphas, cv=kfolds, l1_ratio=e_l1ratio)) #svm svr = make_pipeline(RobustScaler(), SVR( C=20, epsilon=0.008, gamma=0.0003, )) #GradientBoosting(展开到一阶导数) gbr = GradientBoostingRegressor(...) #lightgbm lightgbm = LGBMRegressor(...) #xgboost(展开到二阶导数) xgboost = XGBRegressor(...)

有了多个模型,我们可以再定义一个得分函数,对模型评分。

#模型评分函数 def cv_rmse(model, X=X): rmse = np.sqrt(-cross_val_score(model, X, y, scoring="neg_mean_squared_error", cv=kfolds)) return (rmse)

以岭回归为例,计算模型得分。

score = cv_rmse(ridge)

print("Ridge score: {:.4f} ({:.4f})n".format(score.mean(), score.std()), datetime.now(), ) #0.1024

运行其他模型发现得分都差不多。

这时候我们可以任选一个模型,拟合,预测,提交训练结果。还是以岭回归为例

# 训练模型

ridge.fit(X, y)

# 模型预测

submission.iloc[:,1] = np.floor(np.expm1(ridge.predict(X_sub)))

# 输出测试结果

submission = pd.read_csv("./data/sample_submission.csv")

submission.to_csv("submission_single.csv", index=False)

submission_single.csv是岭回归预测的房价,我们可以把这个结果上传到 Kaggle 网站查看结果的得分和排名。

3.2 模型融合-stacking

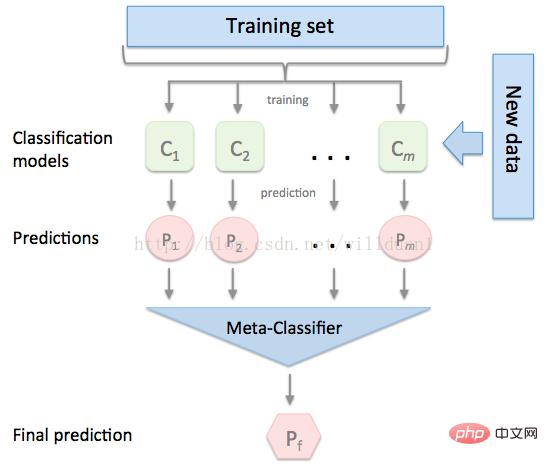

有时候为了发挥多个模型的作用,我们会将多个模型融合,这种方式又被称为集成学习。

stacking 是一种常见的集成学习方法。简单来说,它会定义个元模型,其他模型的输出作为元模型的输入特征,元模型的输出将作为最终的预测结果。

stacking

这里,我们用mlextend库中的StackingCVRegressor模块,对模型做stacking。

stack_gen = StackingCVRegressor( regressors=(ridge, lasso, elasticnet, gbr, xgboost, lightgbm), meta_regressor=xgboost, use_features_in_secondary=True)

训练、预测的过程与上面一样,这里不再赘述。

3.3 模型融合-线性融合

多模型线性融合的思想很简单,给每个模型分配一个权重(权重加和=1),最终的预测结果取各模型的加权平均值。

# 训练单个模型 ridge_model_full_data = ridge.fit(X, y) lasso_model_full_data = lasso.fit(X, y) elastic_model_full_data = elasticnet.fit(X, y) gbr_model_full_data = gbr.fit(X, y) xgb_model_full_data = xgboost.fit(X, y) lgb_model_full_data = lightgbm.fit(X, y) svr_model_full_data = svr.fit(X, y) models = [ ridge_model_full_data, lasso_model_full_data, elastic_model_full_data, gbr_model_full_data, xgb_model_full_data, lgb_model_full_data, svr_model_full_data, stack_gen_model ] # 分配模型权重 public_coefs = [0.1, 0.1, 0.1, 0.1, 0.15, 0.1, 0.1, 0.25] # 线性融合,取加权平均 def linear_blend_models_predict(data_x,models,coefs, bias): tmp=[model.predict(data_x) for model in models] tmp = [c*d for c,d in zip(coefs,tmp)] pres=np.array(tmp).swapaxes(0,1) pres=np.sum(pres,axis=1) return pres

到这里,房价预测的案例我们就讲解完了,大家可以自己运行一下,看看不同方式训练出来的模型效果。

回顾整个案例会发现,我们在数据预处理和特征工程上花费了很大心思,虽然机器学习问题模型原理比较难学,但实际过程中往往特征工程花费的心思最多。

Das obige ist der detaillierte Inhalt vonVerwenden Sie Python, um ein Gadget zur Vorhersage von Immobilienpreisen zu erstellen!. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!