Fehlermetriken für Regressionsalgorithmen

Wenn wir einen Regressionsalgorithmus erstellen und wissen möchten, wie effizient dieses Modell war, verwenden wir Fehlermetriken, um Werte zu erhalten, die den Fehler unseres maschinellen Lernmodells darstellen. Die Metriken in diesem Artikel sind wichtig, wenn wir den Fehler von Vorhersagemodellen für numerische Werte (reelle Zahlen, ganze Zahlen) messen möchten.

In diesem Artikel behandeln wir die wichtigsten Fehlermetriken für Regressionsalgorithmen, führen die Berechnungen manuell in Python durch und messen den Fehler des maschinellen Lernmodells an einem Dollar-Kursdatensatz.

Behandelte Metriken

- SE – Fehlersumme

- ME – Mittlerer Fehler

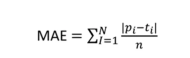

- MAE – Mittlerer absoluter Fehler

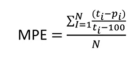

- MPE – Mittlerer prozentualer Fehler

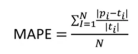

- MAPAE – Mittlerer absoluter prozentualer Fehler

Beide Metriken sind ein wenig ähnlich, wobei wir Metriken für den Durchschnitt und den Prozentsatz des Fehlers und Metriken für den durchschnittlichen und absoluten Prozentsatz des Fehlers haben, differenziert, nur dass eine Gruppe den tatsächlichen Wert der Differenz und die andere den absoluten Wert erhält des Unterschieds. Es ist wichtig zu bedenken, dass bei beiden Kennzahlen unsere Prognose umso besser ist, je niedriger der Wert ist.

SE – Fehlersumme

Die SE-Metrik ist die einfachste von allen in diesem Artikel, deren Formel lautet:

SE = εR — P

Daher ist es die Summe der Differenz zwischen dem realen Wert (Zielvariable des Modells) und dem vorhergesagten Wert. Diese Metrik hat einige negative Punkte, wie zum Beispiel, dass Werte nicht als absolut behandelt werden, was folglich zu einem falschen Wert führt.

ME – Mittelwert des Fehlers

Die ME-Metrik ist eine „Ergänzung“ der SE, wobei wir grundsätzlich den Unterschied haben, dass wir einen Durchschnitt der SE aufgrund der Anzahl der Elemente erhalten:

ME = ε(R-P)/N

Im Gegensatz zu SE teilen wir das SE-Ergebnis einfach durch die Anzahl der Elemente. Diese Metrik hängt wie SE vom Maßstab ab, das heißt, wir müssen denselben Datensatz verwenden und können ihn mit verschiedenen Prognosemodellen vergleichen.

MAE – Mittlerer absoluter Fehler

Die MAE-Metrik ist die ME, berücksichtigt jedoch nur absolute (nicht negative) Werte. Wenn wir die Differenz zwischen tatsächlich und vorhergesagt berechnen, erhalten wir möglicherweise negative Ergebnisse und diese negative Differenz wird auf frühere Messwerte angewendet. Bei dieser Metrik müssen wir die Differenz in positive Werte umwandeln und dann den Durchschnitt basierend auf der Anzahl der Elemente bilden.

MPE – Mittlerer prozentualer Fehler

Die MPE-Metrik ist der durchschnittliche Fehler als Prozentsatz der Summe jeder Differenz. Hier müssen wir den Prozentsatz der Differenz nehmen, ihn addieren und ihn dann durch die Anzahl der Elemente dividieren, um den Durchschnitt zu erhalten. Daher wird die Differenz zwischen dem tatsächlichen Wert und dem vorhergesagten Wert gebildet, durch den tatsächlichen Wert dividiert, mit 100 multipliziert, wir addieren den gesamten Prozentsatz und dividieren ihn durch die Anzahl der Elemente. Diese Metrik ist unabhängig vom Maßstab (%).

MAPAE – Mittlerer absoluter prozentualer Fehler

Die MAPAE-Metrik ist der vorherigen Metrik sehr ähnlich, aber die Differenz zwischen vorhergesagtem x tatsächlichem Wert wird absolut gemacht, das heißt, Sie berechnen sie mit positiven Werten. Daher ist diese Metrik die absolute Differenz im Fehlerprozentsatz. Diese Metrik ist auch skalenunabhängig.

Metriken in der Praxis nutzen

Anhand einer Erläuterung jeder Metrik berechnen wir beide manuell in Python basierend auf einer Vorhersage aus einem maschinellen Lernmodell für den Dollar-Wechselkurs. Derzeit liegen die meisten Regressionsmetriken in vorgefertigten Funktionen im Sklearn-Paket vor, wir werden sie hier jedoch nur zu Lehrzwecken manuell berechnen.

Wir werden die Algorithmen RandomForest und Decision Tree nur verwenden, um die Ergebnisse zwischen den beiden Modellen zu vergleichen.

Datenanalyse

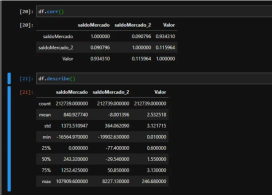

In unserem Datensatz haben wir eine Spalte mit SaldoMercado und saldoMercado_2, bei denen es sich um Informationen handelt, die die Spalte „Wert“ (unser Dollarkurs) beeinflussen. Wie wir sehen können, hat der MercadoMercado-Saldo eine engere Beziehung zum Angebot als der Merado_2-Saldo. Es ist auch möglich zu beobachten, dass wir keine fehlenden Werte haben (unendliche oder Nan-Werte) und dass die Spalte balanceMercado_2 viele nicht absolute Werte enthält.

Modellvorbereitung

Wir bereiten unsere Werte für das maschinelle Lernmodell vor, indem wir die Prädiktorvariablen und die Variable definieren, die wir vorhersagen möchten. Wir verwenden train_test_split, um die Daten zufällig in 30 % zum Testen und 70 % zum Training aufzuteilen.

Schließlich initialisieren wir beide Algorithmen (RandomForest und DecisionTree), passen die Daten an und messen die Punktzahl beider mit den Testdaten. Wir haben eine Punktzahl von 83 % für TreeRegressor und 90 % für ForestRegressor erhalten, was theoretisch darauf hindeutet, dass ForestRegressor eine bessere Leistung erbracht hat.

Ergebnisse und Analyse

Angesichts der teilweise beobachteten Leistung von ForestRegressor haben wir einen Datensatz mit den notwendigen Daten erstellt, um die Metriken anzuwenden. Wir führen die Vorhersage anhand der Testdaten durch und erstellen einen DataFrame mit den tatsächlichen und vorhergesagten Werten, einschließlich Spalten für Differenz und Prozentsatz.

Wir können Folgendes im Verhältnis zum tatsächlichen Gesamtkurs des Dollars im Vergleich zu dem von unserem Modell vorhergesagten Kurs beobachten:

- Wir hatten eine Gesamtdifferenz von 578,00 R$

- Dies entspricht einer Differenz von 0,36 % zwischen vorhergesagten x tatsächlichen Werten (nicht als absolute Werte berücksichtigt)

- In Bezug auf den durchschnittlichen Fehler (ME) hatten wir einen niedrigen Wert, einen Durchschnitt von 0,009058 R$

- Für den absoluten Durchschnitt steigt dieser Wert etwas an, da wir negative Werte in unserem Datensatz haben

Ich betone, dass wir die Berechnung hier zu Lehrzwecken manuell durchführen. Es wird jedoch empfohlen, die Metrikfunktionen aus dem Sklearn-Paket zu verwenden, da die Leistung besser ist und die Fehlerwahrscheinlichkeit bei der Berechnung geringer ist.

Der vollständige Code ist auf meinem GitHub verfügbar: github.com/AirtonLira/artigo_metricasregressao

Autor: Airton Lira Junior

LinkedIn: LinkedIn.com/in/airton-lira-junior-6b81a661/

Das obige ist der detaillierte Inhalt vonMetriken für Regressionsalgorithmen. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Python und Zeit: Machen Sie das Beste aus Ihrer StudienzeitApr 14, 2025 am 12:02 AM

Python und Zeit: Machen Sie das Beste aus Ihrer StudienzeitApr 14, 2025 am 12:02 AMUm die Effizienz des Lernens von Python in einer begrenzten Zeit zu maximieren, können Sie Pythons DateTime-, Zeit- und Zeitplanmodule verwenden. 1. Das DateTime -Modul wird verwendet, um die Lernzeit aufzuzeichnen und zu planen. 2. Das Zeitmodul hilft, die Studie zu setzen und Zeit zu ruhen. 3. Das Zeitplanmodul arrangiert automatisch wöchentliche Lernaufgaben.

Python: Spiele, GUIs und mehrApr 13, 2025 am 12:14 AM

Python: Spiele, GUIs und mehrApr 13, 2025 am 12:14 AMPython zeichnet sich in Gaming und GUI -Entwicklung aus. 1) Spielentwicklung verwendet Pygame, die Zeichnungen, Audio- und andere Funktionen bereitstellt, die für die Erstellung von 2D -Spielen geeignet sind. 2) Die GUI -Entwicklung kann Tkinter oder Pyqt auswählen. Tkinter ist einfach und einfach zu bedienen. PYQT hat reichhaltige Funktionen und ist für die berufliche Entwicklung geeignet.

Python vs. C: Anwendungen und Anwendungsfälle verglichenApr 12, 2025 am 12:01 AM

Python vs. C: Anwendungen und Anwendungsfälle verglichenApr 12, 2025 am 12:01 AMPython eignet sich für Datenwissenschafts-, Webentwicklungs- und Automatisierungsaufgaben, während C für Systemprogrammierung, Spieleentwicklung und eingebettete Systeme geeignet ist. Python ist bekannt für seine Einfachheit und sein starkes Ökosystem, während C für seine hohen Leistung und die zugrunde liegenden Kontrollfunktionen bekannt ist.

Der 2-stündige Python-Plan: ein realistischer AnsatzApr 11, 2025 am 12:04 AM

Der 2-stündige Python-Plan: ein realistischer AnsatzApr 11, 2025 am 12:04 AMSie können grundlegende Programmierkonzepte und Fähigkeiten von Python innerhalb von 2 Stunden lernen. 1. Lernen Sie Variablen und Datentypen, 2. Master Control Flow (bedingte Anweisungen und Schleifen), 3.. Verstehen Sie die Definition und Verwendung von Funktionen, 4. Beginnen Sie schnell mit der Python -Programmierung durch einfache Beispiele und Code -Snippets.

Python: Erforschen der primären AnwendungenApr 10, 2025 am 09:41 AM

Python: Erforschen der primären AnwendungenApr 10, 2025 am 09:41 AMPython wird in den Bereichen Webentwicklung, Datenwissenschaft, maschinelles Lernen, Automatisierung und Skripten häufig verwendet. 1) In der Webentwicklung vereinfachen Django und Flask Frameworks den Entwicklungsprozess. 2) In den Bereichen Datenwissenschaft und maschinelles Lernen bieten Numpy-, Pandas-, Scikit-Learn- und TensorFlow-Bibliotheken eine starke Unterstützung. 3) In Bezug auf Automatisierung und Skript ist Python für Aufgaben wie automatisiertes Test und Systemmanagement geeignet.

Wie viel Python können Sie in 2 Stunden lernen?Apr 09, 2025 pm 04:33 PM

Wie viel Python können Sie in 2 Stunden lernen?Apr 09, 2025 pm 04:33 PMSie können die Grundlagen von Python innerhalb von zwei Stunden lernen. 1. Lernen Sie Variablen und Datentypen, 2. Master -Steuerungsstrukturen wie wenn Aussagen und Schleifen, 3. Verstehen Sie die Definition und Verwendung von Funktionen. Diese werden Ihnen helfen, einfache Python -Programme zu schreiben.

Wie lehre ich innerhalb von 10 Stunden die Grundlagen für Computer-Anfänger-Programmierbasis in Projekt- und problemorientierten Methoden?Apr 02, 2025 am 07:18 AM

Wie lehre ich innerhalb von 10 Stunden die Grundlagen für Computer-Anfänger-Programmierbasis in Projekt- und problemorientierten Methoden?Apr 02, 2025 am 07:18 AMWie lehre ich innerhalb von 10 Stunden die Grundlagen für Computer -Anfänger für Programmierungen? Wenn Sie nur 10 Stunden Zeit haben, um Computer -Anfänger zu unterrichten, was Sie mit Programmierkenntnissen unterrichten möchten, was würden Sie dann beibringen ...

Wie kann man vom Browser vermeiden, wenn man überall Fiddler für das Lesen des Menschen in der Mitte verwendet?Apr 02, 2025 am 07:15 AM

Wie kann man vom Browser vermeiden, wenn man überall Fiddler für das Lesen des Menschen in der Mitte verwendet?Apr 02, 2025 am 07:15 AMWie kann man nicht erkannt werden, wenn Sie Fiddlereverywhere für Man-in-the-Middle-Lesungen verwenden, wenn Sie FiddLereverywhere verwenden ...

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

VSCode Windows 64-Bit-Download

Ein kostenloser und leistungsstarker IDE-Editor von Microsoft

Dreamweaver CS6

Visuelle Webentwicklungstools

WebStorm-Mac-Version

Nützliche JavaScript-Entwicklungstools

Sicherer Prüfungsbrowser

Safe Exam Browser ist eine sichere Browserumgebung für die sichere Teilnahme an Online-Prüfungen. Diese Software verwandelt jeden Computer in einen sicheren Arbeitsplatz. Es kontrolliert den Zugriff auf alle Dienstprogramme und verhindert, dass Schüler nicht autorisierte Ressourcen nutzen.

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung